Учет расходов на содержание автотранспортных средств

Автор: Заболонкова О., эксперт информационно-справочной системы «Аюдар Инфо»

В консультации рассмотрим особенности бюджетного учета чаще всего возникающих расходов, связанных с содержанием автотранспортных средств, например расходов на ремонт, техобслуживание и т.д.

Приобретение и учет запасных частей

Согласно п. 118 Инструкции № 157н, п. 21 Инструкции № 162н запасные части, предназначенные для ремонта и замены изношенных частей в транспортных средствах, учитываются в составе материальных запасов на счете 10536000 «Прочие материальные запасы – иное движимое имущество учреждения».

Расходы на их приобретение отражаются по КВР 244 «Прочая закупка товаров, работ и услуг» и подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ (п. 48.2.4.4 Порядка № 85н, п. 11.4.6 Порядка № 209н).

Для учета материальных ценностей, выданных на транспортные средства взамен изношенных, в целях контроля за их использованием применяется забалансовый счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Перечень материальных ценностей, учитываемых на этом счете (например, двигатели, аккумуляторы, шины и покрышки и т. п.), устанавливается учетной политикой учреждения (п. 349 Инструкции № 157н).

Материальные ценности отражаются на забалансовом счете в момент их выбытия с балансового счета в целях ремонта транспортных средств и учитываются в течение периода их эксплуатации (использования) в составе транспортных средств.

Выбытие материальных ценностей с забалансового учета осуществляется на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

При выбытии транспортного средства запасные части, установленные на нем и учитываемые на забалансовом счете, списываются с забалансового учета.

Аналитический учет по забалансовому счету 09 ведется в карточке количественно-суммового учета в разрезе лиц, получивших материальные ценности, с указанием их должности, фамилии, имени, отчества (табельного номера), транспортных средств, по видам материальных ценностей (с указанием производственных номеров – при их наличии) и их количеству.

В бюджетном учете операции по учету запасных частей отражаются проводками (п. 23, 26 Инструкции № 162н):

Содержание операции

Дебет

Кредит

Приняты к учету запасные части по фактической стоимости (без дополнительных затрат, в рамках одного договора)

1 302 34 73х*

1 208 34 667

Приняты к учету запасные части по стоимости, сформированной при их приобретении (в том числе по нескольким договорам)

Получены запасные части по централизованному снабжению

Приняты к учету запасные части, полученные после ликвидации основного средства и оставшиеся в распоряжении учреждения

Приняты к учету запасные части, оставшиеся в распоряжении учреждения для хозяйственных нужд по результатам проведения ремонтных работ, в том числе демонтажа объектов нефинансовых активов

Списаны с балансового учета выданные запасные части

Приняты на забалансовый учет выданные запасные части

Списаны с забалансового учета запасные части после их замены

*По соответствующей подстатье КОСГУ.

Ремонт автомобиля

Если учреждение осуществляет ремонт не собственными силами, в этом случае расходы учреждения на оплату услуг по ремонту автомобиля отражаются по КВР 244 «Прочая закупка товаров, работ и услуг» и подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ (п. 48.2.4.4 Порядка № 85н, п. 10.2.5 Порядка № 209н).

В силу производственной необходимости работник казенного учреждения вынужден был за свой счет оплатить ремонт служебного автомобиля, согласовав его с работодателем. Стоимость работ составила 2 000 руб. Расходы на ремонт возмещены работнику путем перечисления денежных средств на его карту. Согласно учетной политике учреждения в случае возмещения произведенных работником расходов без предварительного получения денежных средств под отчет применяется счет 208 00 000*. Данные условные.

В учете необходимо сделать проводки (п. 84, 111 Инструкции № 162н):

Содержание операции

Дебет

Кредит

Сумма, руб.

Приняты к учету расходы на ремонт автомобиля

Перечислены работнику денежные средства для возмещения ему расходов на ремонт автомобиля

* По мнению Минфина, выраженному в Письме от 30.09.2011 № 02-06-05/4406, согласно общим принципам методологии бюджетного учета, а также с учетом того, что получатель бюджетных средств принимает бюджетные обязательства в пределах доведенных до него ЛБО (бюджетных ассигнований), корректно будет принять к учету обязательство учреждения в сумме расходов, произведенных сотрудником, не получившим предварительно денежных средств под отчет, как денежное обязательство учреждения с отражением на соответствующих счетах аналитического учета счетов 0 208 00 000 «Расчеты с подотчетными лицами» и 0 502 00 000 «Принятые обязательства». Но и отражение на соответствующем счете аналитического учета счета 302 00 000 «Расчеты по принятым обязательствам» обязательств учреждения перед своими сотрудниками в таком случае не является нарушением порядка ведения бюджетного учета (Письмо Минфина РФ от 26.04.2019 № 02-06-10/30972).

Автомобильные аптечки

Автомобильные аптечки относятся к лекарственным средствам и материалам, применяемым в медицинских целях (Общероссийский классификатор продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008), утвержденный Приказом Росстандарта от 31.01.2014 № 14-ст).

Исходя из этого определения, расходы на приобретение автомобильных аптечек необходимо отражать по КВР 244 «Прочая закупка товаров, работ и услуг» в увязке с подстатьей 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ (п. 48.2.4.4 Порядка № 85н, п. 11.4.1 Порядка № 209н, Письмо Минфина РФ от 15.03.2019 № 02-05-10/17875).

Таким образом, в бюджетном учете автомобильные аптечки отражаются в составе материальных запасов на счете 0 105 31 000 «Медикаменты и перевязочные средства – иное движимое имущество учреждения» (п. 117, 118 Инструкции № 157н, п. 21 Инструкции № 162н).

К сведению: подготовлен проект приказа Минздрава РФ «Об утверждении требований к комплектации аптечки для оказания первой помощи пострадавшим в дорожно-транспортных происшествиях (автомобильной)», согласно которому с 1 января 2021 года устанавливается новое наполнение аптечки для водителей. Например, планируется убрать из аптечки бинты малых размеров (5 м х 5 см и 5 м х 7 см), стерильные бинты различных размеров и стерильный перевязочный пакет, бактерицидные лейкопластыри. Предполагается добавить в аптечку дополнительную упаковку стерильных салфеток и нестерильные бинты больших размеров, две нестерильные медицинские маски. Рулонный лейкопластырь размерами не менее 1 х 250 см будет заменен на более широкий (не менее 2 х 500 см). Предусматривается, что аптечки первой помощи (автомобильные), произведенные до 1 января 2021 года, будут действительны в течение срока их годности, но не позднее 31 декабря 2024 года.

Автомобильные огнетушители

Огнетушители – это первичное средство для тушения пожаров. Они могут быть перезаряжаемыми или разовыми. Например, срок службы перезаряжаемого огнетушителя с металлическим корпусом – не менее 10 лет. Срок службы огнетушителя разового пользования определяется техническими документами на огнетушитель (п. 5.53 ГОСТ Р 51057-2001, принят и введен в действие Постановлением Госстандарта РФ от 25.10.2001 № 435-ст).

Следовательно, огнетушитель в зависимости от срока службы можно учитывать в составе как основных средств, так и материальных запасов.

Основное средство.

Если срок службы огнетушителя составляет больше 12 месяцев, его учитывают в составе основных средств (п. 7 СГС «Основные средства»). Расходы на его приобретение следует отражать по КВР 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 310 «Увеличение стоимости основных средств» КОСГУ (п. 48.2.4.4 Порядка № 85н, п. 11.1 Порядка № 209н).

В ОКОФ (Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), принят и введен в действие Приказом Росстандарта от 12.12.2014 № 2018-ст) огнетушители включены в группу «Машины и оборудование общего назначения прочие, не включенные в другие группировки» по коду 330.28.29.22.110.

Для их учета можно применять счет 0 101 34 000 «Машины и оборудование – иное движимое имущество учреждения» (п. 4, 5 Инструкции № 162н).

Огнетушители стоимостью до 10 000 руб. при передаче в эксплуатацию отражаются на забалансовом счете 21 «Основные средства в эксплуатации», и на них не нужно начислять амортизацию (п. 373 Инструкции № 157н, п. 39 СГС «Основные средства»).

Напомним, на забалансовом счете 21 объект отражается на основании первичного документа, подтверждающего его ввод (передачу) в эксплуатацию, в условной оценке «один объект – 1 руб.», в случае утверждения учреждением в рамках формирования учетной политики иного порядка – по балансовой стоимости введенного в эксплуатацию объекта.

Внутреннее перемещение огнетушителей в учреждении отражается на забалансовом счете на основании оправдательных первичных документов путем изменения материально ответственного лица и (или) места хранения.

Выбытие огнетушителей с забалансового учета производится на основании акта (акта приема-передачи, акта о списании) по стоимости, по которой они ранее были приняты к забалансовому учету.

Аналитический учет ведется в карточке количественно-суммового учета материальных ценностей.

Обратите внимание: расходы на перезарядку (зарядку) огнетушителей относятся на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ (п. 10.2.5 Порядка № 209н).

Материальный запас.

Если срок службы огнетушителя составляет менее года, его можно учитывать в составе материальных запасов (п. 7 СГС «Запасы»). В этом случае расходы на его приобретение отражаются по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ (п. 11.4.6 Порядка № 209н) и КВР 244 «Прочая закупка товаров, работ и услуг». Счет учета – 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» (п. 21 Инструкции № 162н).

Коврики, чехлы

Расходы на приобретение автомобильных ковриков и чехлов отражаются по подстатье 346 «Увеличение стоимости прочих материальных запасов» КОСГУ (п. 11.4.6 Порядка № 209н), КВР 244 «Прочая закупка товаров, работ и услуг» (п. 48.2.4.4 Порядка № 85н).

Установка сигнализации

Если и приобретение оборудования (сигнализации), и его установка оформлены одним договором, оплата таких услуг отражается по подстатье 226 «Прочие работы, услуги» (п. 10.2.6 Порядка № 209н).

В случае приобретения сигнализации по отдельному договору оплата ее стоимости отражается по подстатье 346 «Увеличение стоимости прочих материальных запасов», а установка – по подстатье 226 «Прочие работы, услуги» КОСГУ.

В обоих случаях применяется КВР 244 «Прочая закупка товаров, работ и услуг».

Прочие расходы

Госпошлина при регистрации автомобиля.

Размеры государственной пошлины за государственную регистрацию транспортных средств и совершение иных регистрационных действий предусмотрены пп. 36 – 46 п. 1 ст. 333.33 НК РФ.

Согласно пп. 4 п. 1 ст. 333.35 НК РФ от уплаты государственной пошлины освобождаются федеральные органы государственной власти, органы государственной власти субъектов РФ и органы местного самоуправления при их обращении за совершением юридически значимых действий, установленных гл. 25.3 «Государственная пошлина» НК РФ.

Положение указанной нормы НК РФ распространяется на органы, входящие в структуру органов государственной власти или местного самоуправления, и означает освобождение их от уплаты государственной пошлины за совершение любых юридически значимых действий.

Структура федеральных органов исполнительной власти утверждена Указом Президента РФ от 21.01.2020 № 21. Согласно этому документу учреждения, подведомственные федеральным органам исполнительной власти, не относятся к федеральным органам исполнительной власти.

В соответствии с законодательством РФ федеральные органы государственной власти осуществляют деятельность непосредственно и (или) через свои территориальные органы.

В ведении федерального органа исполнительной власти могут находиться научные, образовательные и иные организации.

По мнению Минфина, положение пп. 4 п. 1 ст. 333.35 НК РФ на такие подведомственные учреждения и организации не распространяется (Письмо от 03.07.2020 № 03-05-05-03/57683).

Учреждения, которые должны уплачивать госпошлину при регистрации автомобиля, отражают такие расходы по подстатье 291 «Налоги, пошлины и сборы» КОСГУ и КВР 852 «Уплата прочих налогов, сборов» (п. 10.9.1 Порядка № 209н, п. 48.8.5.2 Порядка № 85н).

Обслуживание автомобиля.

Расходы учреждения на оплату услуг по техническому осмотру, шиномонтажу, балансировке колес, мойке автомобиля отражаются по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ и КВР 244 «Прочая закупка товаров, работ и услуг» (п. 10.2.5 Порядка № 209н, п. 48.2.4.4 Порядка № 85н).

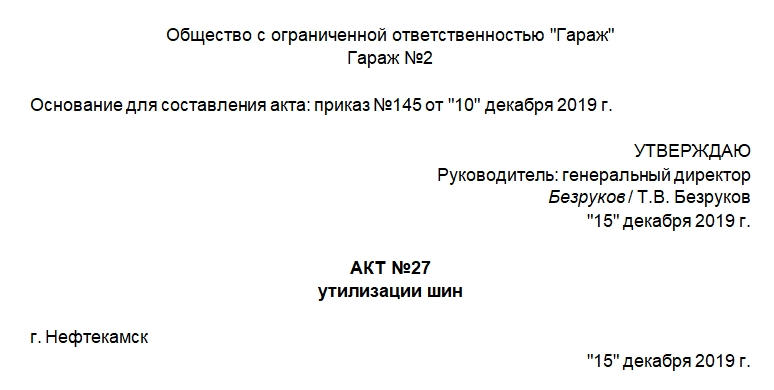

Акт утилизации шин

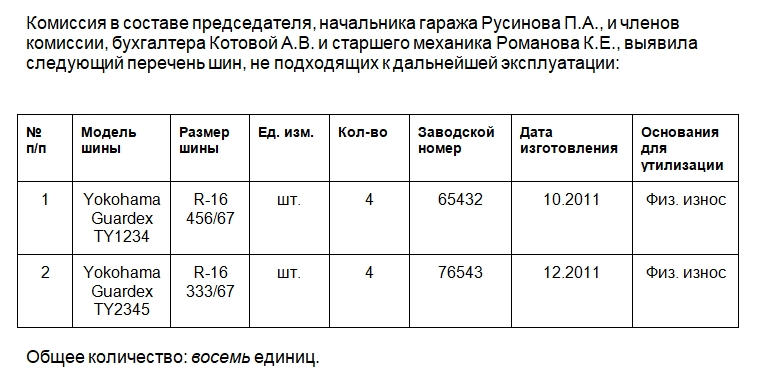

В организациях, эксплуатирующих автомобили, часто остаются не годные к использованию шины. Просто так выбросить их нельзя, необходимо их утилизировать. Принятие такого решения осуществляет специальная комиссия, также в ее обязанности входит составление акта утилизации шин. Рассмотрим, какую информацию он должен содержать.

Когда нужно утилизировать шины

На то, что шины стали не пригодны к применению, указывают такие факты, как физический износ, например:

Организация, эксплуатирующая транспортные средства, должна вести карточки учета работы автомобильных шин, где нужно указывать все данные о них: модель, дату введения в эксплуатацию и др. На их основании в бухгалтерских документах отображается движение шин в компании.

Сроки, когда шины подлежат замене, прописаны в таких документах:

На основании данных из этих документов и физического состояния шин, а иногда — на основании заключения проведенной экспертизы принимается решение о списании и утилизации шин.

Об утилизации

Автомобильные шины нельзя просто так выбросить в мусор. Они относятся к IV классу опасности. А это значит, что их нужно обязательно подвергать утилизации. Организации заключают договор с компаниями, занимающимися переработкой шин, и передают им материалы. После проведения процедуры организации подписывают акт оказания услуг или акт выполненных работ. На его основании комиссия в соответствующей части акта утилизации делает об этом отметку.

Если после утилизации у компании заказчика образовался доход, то это также указывают в акте.

Составляем акт

Документ не имеет утвержденной законодательством формы, поэтому организация может разработать собственную. Главное, чтобы она включала в себя все необходимые реквизиты. Таковые прописаны в ст. 9 ФЗ от 6 декабря 2011 года №402. Это название документа, дата его создания, наименование компании, суть факта хозжизни компании, должности и подписи лиц, оформивших документ, и т.д. Эту форму нужно закрепить в учетной политике компании.

Акт состоит из шапки и основной части. В шапке указывают:

В основной части необходимо указать такие сведения:

Последним документ подписывает глава организации или его доверенное лицо в графе для утверждения документа.

К сведению! Если на документе будет отсутствовать подпись хотя бы одного члена комиссии, то акт будет считаться недействительным.

Акт утилизации шин необходимо хранить в организации в течение 5 лет, после того как бухгалтер на его основании сделает соответствующие записи в бухучете компании.

Как исправить найденную ошибку

Если при составлении документа была допущена и найдена фактическая ошибка, например, ошибка в данных (номере, сумме, наименовании), то ее исправляют с использованием стандартного алгоритма:

Всех членов комиссии нужно обязательно ознакомить с внесенными изменениями.

Учет автомобильных шин в бюджетной организации

В процессе эксплуатации автомобильные шины изнашиваются и становятся непригодными к использованию. В связи с этим возникает необходимость их замены на новые.

В бухучете новые шины, приобретенные для замены изношенных, учитываются как запасные части по дебету субсчета 069 «Запасные части к машинам и оборудованию» (ч. 23 раздела «Счет 06» Методических указаний N 59).

Корреспонденция счетов по учету новых шины, приобретенных взамен изношенных

Приобретение шин по безналу за счет средств бюджета, в т.ч. другого уровня, отражается записями:

| Содержание операций | Дебет | Кредит |

| Получено финансирование из бюджета на оплату шин | 100 | 140, 142 (230, 232) |

| Перечислена со счета казначейства оплата за шины | 178 | 100 |

| Оприходованы шины на склад (с НДС) (ч. 26 раздела «Счет 06», п. 25 таблицы Методических указаний N 59) | 069 | 178 |

| Стоимость шин, приобретенных за счет бюджетных средств, отражается в учете с НДС (ч. 1 подп. 24.4 п. 24 ст. 133 НК). | ||

Операции по приобретению шин за счет внебюджетных средств в общем случае отражаются следующими записями:

| Содержание операций | Дебет | Кредит |

| Перечислена оплата за шины с внебюджетного расчетного счета | 178 | 111 |

| Оприходованы шины на склад (без НДС) (ч. 26 раздела «Счет 06», п. 25 таблицы Методических указаний N 59) | 069 | 178 |

| Отражен предъявленный НДС (ч. 1 подп. 1.2 постановления N 24) | 175 | 178 |

| Принят к вычету НДС (ч. 3 подп. 1.2 постановления N 24) | 173 | 175 |

Установка новых шин взамен изношенных обусловлена необходимостью обеспечения работоспособного состояния автомобиля. По общему правилу затраты на поддержание основного средства в рабочем состоянии признаются расходами в том отчетном периоде, в котором они произведены (ч. 2 п. 18 Инструкции по бухучету ОС).

В бухучете стоимость шин списывается в день их установки на автомобиль с кредита субсчета 069 «Запасные части к машинам и оборудованию» в дебет субсчетов учета расходов (затрат), производимых за счет бюджетных или внебюджетных средств.

Если организация устанавливает шины на автомобиль самостоятельно, проводки будут такими:

| Содержание операций | Дебет | Кредит |

| Списана на расходы по бюджету стоимость шин, установленных на автомобиль (ч. 27 раздела «Счет 06», п. 28 таблицы Методических указаний N 59) | 200, 202 | 069 |

| Списана на затраты по внебюджетной деятельности стоимость шин, установленных на автомобиль | 211 (080 и др.) | 069 |

| При налогообложении прибыли учитываются в затратах по производству и реализации товаров (работ, услуг), имущественных прав (п. 1 ст. 169, п. 1 ст. 170, ст. 173 НК) | ||

Отпуск шин со склада оформляется накладной (требованием) или иным ПУД (абз. 2 п. 7 Методических указаний N 59). Факт установки шин на автомобиль в этом случае целесообразно подтвердить соответствующим документом, например, актом установки шин.

Вместе с тем «переобуть» машину можно с привлечением подрядчика (СТО).

Если оплата шин и их установка осуществляются за счет бюджетных средств, то в бухучете рекомендуем составлять следующие записи:

| Содержание операций | Дебет | Кредит |

| Передача шин на СТО для установки | 069 (субсчет «Запчасти, переданные на сторону») | 069 (субсчет «Запчасти на складе») |

| Получено финансирование из бюджета на оплату услуг СТО по установке и балансировке шин | 100 | 140, 142 (230, 232) |

| Произведена со счета казначейства оплата услуг СТО по установке и балансировке шин | 178 | 100 |

| Списана на расходы по бюджету стоимость шин, установленных на автомобиль | 200, 202 | 069 (субсчет «Запчасти, переданные на сторону») |

| Списана на расходы по бюджету стоимость услуг СТО по установке и балансировке шин (с НДС) | 200, 202 | 178 |

В том случае если шины, а также услуги по их установке оплачиваются за счет внебюджетных средств, в бухучете рекомендуем производить следующие записи:

| Содержание операций | Дебет | Кредит |

| Переданы шины на СТО для установки | 069 (субсчет «Запчасти, переданные на сторону») | 069 (субсчет «Запчасти на складе») |

| Произведена с расчетного (внебюджетного) счета оплата услуг СТО по установке и балансировке шин | 178 | 111 |

| Списана на затраты по внебюджетной деятельности стоимость шин, установленных на автомобиль | 211 (080 и др.) | 069 (субсчет «Запчасти, переданные на сторону») |

| Списана на затраты по внебюджетной деятельности стоимость услуг СТО по установке и балансировке шин | 211 (080 и др.) | 178 |

| Отражен НДС по услугам СТО (ч. 1 подп. 1.2 постановления N 24) | 175 | 178 |

| Принят к вычету НДС по услугам СТО (ч. 3 подп. 1.2 постановления N 24) | 173 | 175 |

| При налогообложении прибыли учитываются в затратах по производству и реализации товаров (работ, услуг), имущественных прав (п. 1 ст. 169, п. 1 ст. 170, ст. 173 НК) | ||

На каждую шину заводится карточка учета работы автомобильных шин и утверждаются эксплуатационные нормы пробега. Данная карточка может вестись в электронном виде (ч. 1 подп. 9.1 и 10.1 ТКП 299-2011 «Автомобильные шины. Нормы и правила обслуживания», утвержденного приказом Минтранса от 21.03.2011 N 149-Ц (ТКП)).

Внимание!

Если организация перевозит пассажиров и грузы только для собственных нужд, ведение карточки и установление эксплуатационных норм пробега не является обязательным (ч. 2 подп. 9.1 ТКП).

Для определения технического состояния шин и контроля за соблюдением их эксплуатационных норм пробега в организации назначается ответственный за учет шин и создается комиссия по их учету и списанию (ч. 3 подп. 9.1 ТКП).

Аналитический учет автомобильных шин ведется по наименованию, маркам, заводским номерам, количеству, стоимости и материально ответственным лицам на карточках ф. 296А (в книге ф. 296 (ч. 24 раздела «Счет 06» Методических указаний N 59).

При установке новых шин на автомобиль их стоимость списывается с бухучета. Вместе с тем эти шины до момента их выбытия из эксплуатации вследствие непригодности подлежат количественному учету. Он осуществляется бухгалтерией в ведомости оперативного (количественного) учета движения ОП в СОС, находящихся в эксплуатации, ф. 412. В ней записываются должность и фамилия получившего автомобильные шины, дата получения и заводские номера (ч. 24 раздела «Счет 06» Методических указаний N 59).

* по ссылке Вы попадете в платный контент сервиса ilex