Tesla отстала по динамике от компании, которую вытеснила из S&P 500

С момента включения Tesla в индекс S&P 500 прошло полгода. 21 декабря 2020-го производитель электромобилей вытеснил из индекса инвестиционный фонд недвижимости (REIT) Apartment Investment and Management. Однако за это время акции последнего показали гораздо лучшую динамику, чем акции Tesla, обратил внимание основатель инвестиционной компании Research Affiliates Роб Арно.

В то время как котировки Tesla за шесть месяцев снизились на 10,7%, акции Apartment Investment and Management подорожали на 65,5%.

Анализ, проведенный Арно и его коллегами Виталием Калесником и Лилиан Ву, показал, что такая закономерность — обычное дело при включении и исключении акций из индексов.

По данным, собранным экспертами, в первые полгода после добавления компании в индекс ее акции в среднем отстают на 14% по динамике от акций компании, которую замещают. Этот разрыв увеличивается до 20%, если проводить сравнение через год после ребалансировки индекса. Tesla — яркий пример такой закономерности, говорится в обзоре, который процитировал Bloomberg.

Составители индексов также часто слишком долго ждут, чтобы внести изменения после того, как акции взлетели или упали, пишут авторы обзора. Это играет против инвесторов, следующих за индексами. Около двух третей акций, добавленных к индексам, растут между датой объявления и датой вступления решения в силу, и только 43% растут в последующий год после ребалансировки. И напротив, акции 50% компаний, которых исключили, за год после этого растут, причем гораздо сильнее, чем падают акции добавленных компаний.

Один из недостатков традиционных фондовых индексов в том, что у них есть склонность включать в свой состав компании, лучшие дни которых уже позади, сделал вывод Арно. На своих наблюдениях эксперт построил стратегию, которая гласит: «Сделай противоположное тому, что делает индекс: купи акции, исключенные из индекса, и продай те, которые включили».

Все об инвестиции в акции на фондовом рынке США: прогнозы, аналитика, технический анализ, выбор акций.

Найти и прочитать

Инвестирования для начинающих. Как начать инвестировать

Почему сегодня на открытии торги по управлению инвестициями и квартирами упали на 86%

Акции инвестиционного фонда недвижимости (REIT) Apartment and Investment Management (NYSE: AIV) упали на огромные 86% на открытии торгов 15 декабря до чуть менее 6 долларов за акцию. Дело в том, что инвесторы не должны слишком увлекаться спадом, потому что это просто функция ключевого преобразования бизнеса, которое было завершено сегодня.

Акции инвестиционного фонда недвижимости (REIT) Apartment and Investment Management (NYSE: AIV) упали на огромные 86% на открытии торгов 15 декабря до чуть менее 6 долларов за акцию. Дело в том, что инвесторы не должны слишком увлекаться спадом, потому что это просто функция ключевого преобразования бизнеса, которое было завершено сегодня.

ℹ️ И что

Управление квартирами и инвестициями (AIMCO) по сути разделило свой бизнес на две части. Один из них, сохранивший название «Управление квартирами и инвестициями», ориентирован на развитие и реконструкцию квартирных объектов. Другой, называемый доходом от квартир REIT (NYSE: AIR), владеет совокупностью действующих квартирных активов, которые раньше были частью бизнеса AIMCO.

☑️ Узнать больше о том:

Акционеры старой AIMCO получили одну акцию REIT дохода от квартир за каждую принадлежащую им акцию AIMCO по состоянию на 5 декабря. Долевые акции будут выплачены наличными.

Доход от квартир REIT начал дневную торговлю по цене чуть менее 40 долларов за акцию. Это примерно то, что закрыла AIMCO накануне, так что инвесторы действительно встают в тот день, когда вы складываете стоимость двух акций вместе.

☑️ Узнать больше:

ℹ️Что теперь

➡️ Читайте также: Досье на Кэти Вуд и ее портфель акций

ТОП 5 дешёвых иностранных акций, которые платят дивиденды.

Ближайшая дивидендная выплата будет уже в феврале.

Предоставляет ли компания услуги пивопровода прямо в квартиру (как нобелевскому лауреату Нильсу Бору) мне неизвестно. Поэтому нужна ли в портфеле такая алкоконтора – решать только вам.

Тикер AIV. Цена на сегодня 4,77$, что равно по цене, примерно, как бизнес-ланч.

Вкусно? Да! Стоит брать? Не знаю. В декабре 2020 года, отпочковалось около 90% своих активов в новую компанию под названием Apartment Income REIT Corp. or «AIR» (NYSE: AIRC)

Energy Transfer LP – это американская компания, которая предоставляет услуги по логистике, транспортировке и хранению нефтегазовых продуктов. Компания была основана в сентябре 2002 года. Управляет примерно 9400 миль (примерно 15000 километров) трубопровода, для транспортировки природного газа с пропускной способностью 623 миллиона кубических метров в день! В день, Карл! Ты слышала, Наташ?

Управляет заводами по переработке, установками для обработки и кондиционирования газа общим объёмом 230 миллионов кубических метров в день.

Транспортировка нефти осуществляется автотранспортом и трубопроводом длиной более 17000 километров, которые расположены, в основном на западе Америки.

Вот в последних 74% мы все можем оказаться и всем хвастать, что являемся партнёрами Голдман Сакс. Правда придётся большинству объяснять что это, но это уже дело десятое.

На сегодняшний день открыт вопрос о блокировке трубопровода Keystone XL, что может повлиять на будущие дивиденды. Что там, кстати, с ними у них?

Coty — французско-американский производитель косметических продуктов. Компания была основана в 1904 году в Париже парфюмером Франсуа Коти. В 1912 году были открыты филиалы в Лондоне и Нью-Йорке. В 2005 году «Coty» приобрела парфюмерный бизнес «Unilever». В последующие годы компания продолжила поглощения различных конкурирующих компаний. На 2018 год в компании трудится порядка 20000 человек.

В портфолио этой организации представлены такие бренды как: Alexander McQueen, Bottega Veneta, Burberry, Calvin Klein, Chloé, Davidoff, Gucci, Hugo Boss, Kylie Skin, Marc Jacobs, Miu Miu and Tiffany & Co, as well as skincare brands Lancaster and philosophy. Семья брендов включает так же мировые «иконы» как COVERGIRL, Max Factor, Rimmel, Sally Hansen, Adidas и Nautica. С более чем миллиардом продуктов, которые отгружаются каждый год.

Сейчас то понятно, женский пол стал чаще обнимать свою подушку, чем косметичку, но не это ли неплохой повод чуточку подкупить? Однако решать этот вопрос ещё рано, нужно посмотреть на дополнительную информацию. Ведь я помадой не пользуюсь. По крайней мере я всем так говорю.

1 июня 2020 Coty назначили нового генерального директора. Питер Харф сменил на этой должности Пьера Лоби, который покинул парфюмерно-косметическую компанию менее чем через два года работы в качестве её главы. Что должно дать толчок в развитии компании, несмотря на слабость всего сегмента. Что ж, будем посмотреть. А смотреть будем сейчас на дивиденды:

В данный момент акции торгуются на смешной отметке 6,89$, т.е. примерно 510 рублей (как бутылка водки или даже две, если брать подешевле).

Рыночная капитализация на сегодняшний день 5.22 млрд$.

Компания вошла в 2021 год с большими долгами, что логично, учитывая ситуацию в мире. Является ли она пружиной с потенциальной энергией? Продолжит ли выплачивать дивиденды? Всё это известно только вам и Майклу Джексону.

Состав держателей акций:

BlackRock Fund Advisors 10,72%

The Vanguard Group, Inc. 10,48%

Vanguard Group, Inc. (Subfiler) 9,66%

Miller Value Partners LLC 4,23%

State Street Corp. 3,77%

iShares Core S&P Mid Cap ETF 2,92%

Vanguard Total Stock Market Index Fund 2,86%

BlackRock Institutional Trust Co. NA 2,81%

D.E. Shaw & Co., Inc. 2,43%

Vanguard Small Cap Index Fund 2,36%

iShares Tr. — Select Dividend ETF 2,09%

Dimensional Fund Advisors LP 1,85%

Atom Investors LP 1,80%

Брать- не брать- брать – не брать – брать – не брать – будет зависеть от лепестков у ромашки, на которой будете гадать.

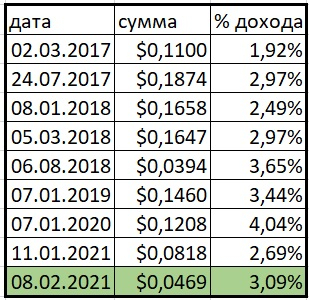

Инвестируем в REIT. Часть 9. Жилая недвижимость (Residental)

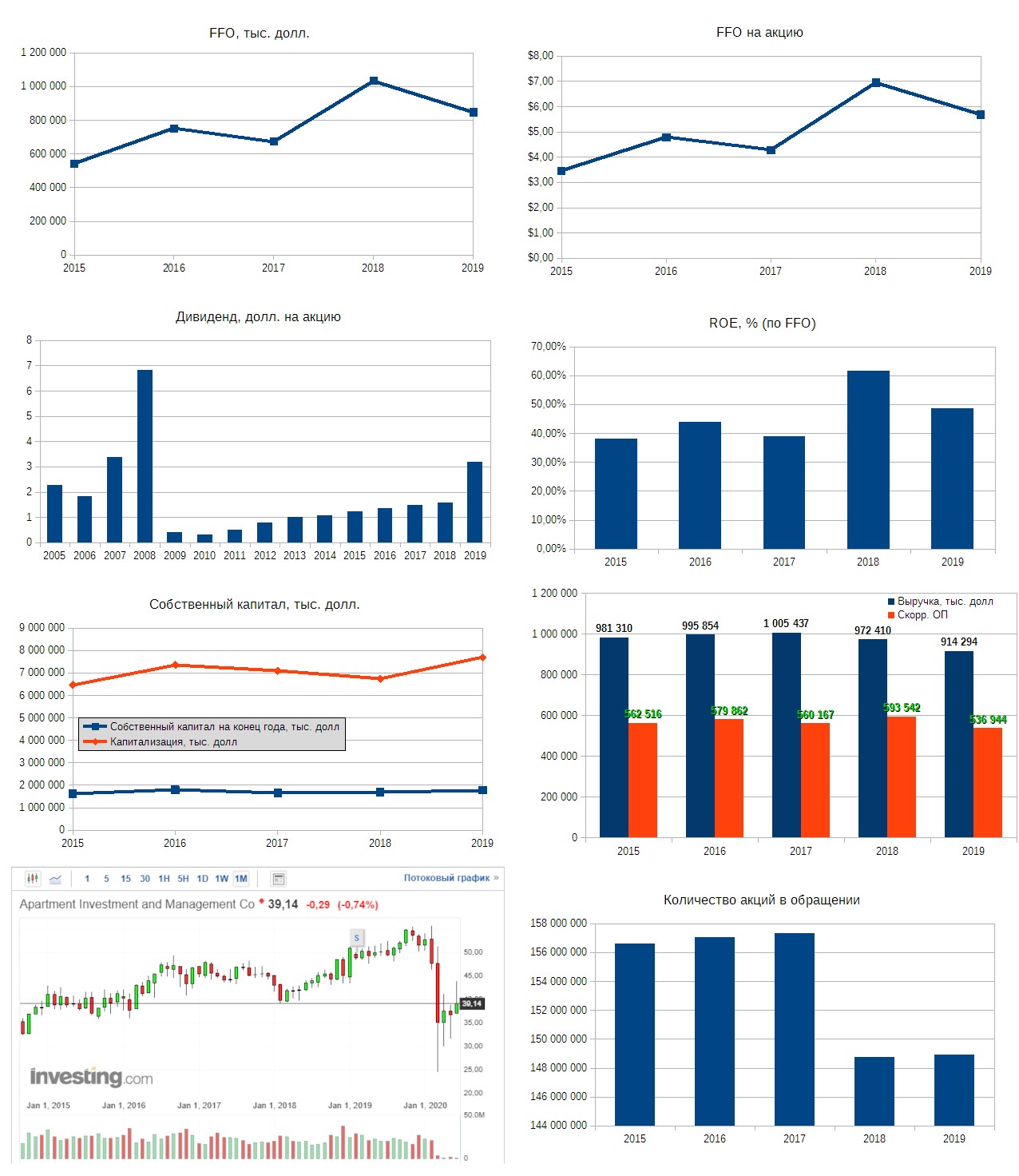

Компания является оператором многоквартирных домов и квартирных комплексов, расположенных в крупнейших городах США и курортных районах: Атланта, район залива Сан-Франциско, Бостон, Чикаго, Денвер, Нью-Йорк, Вашингтон (округ Колумбия), Лос-Анджелес, Майами, Филадельфия, Сан Диего и Сиэтл. AIMCO не имеет объектов за пределами США. В отчётности заявляется, что компания может не только работать с существующими объектами, но и заниматься строительством новых.

Всего в портфеле AIMCO по состоянию на конец 2019 г. 124 комплекса с общим количеством квартир около 33 тысяч.

Показатель FFO (как по компании в целом, так и в пересчёте на акцию) значительно увеличился за последние пять лет, но этот рост зигзагообразный. Дивидендные выплаты были очень высокими в период с 2005 по 2008 гг., главным образом за счёт спецдивидендов. В 2009 г. размер дивиденда значительно снизился, однако с тех пор рос практически непрерывно, хотя самые маленькие выплаты были в 2010 г. — всего 31 цент на акцию. В 2019 г. компания в очередной раз порадовала инвесторов спецдивидендами. Если не учитывать их, то за период с 2010 г. (минимум за последние 15 лет) по 2019 г. дивиденды увеличились в пять раз.

Рентабельность собственного капитала на очень высоком уровне — более 30%. В некоторые годы превышала и 50%. Однако сам собственный капитал за последние пять лет вырос незначительно — с 1,62 млрд долл. в 2015 г. до 1,78 млрд долл. в 2019-м (приблизительно +9%). Маржа скорректированной операционной прибыли держится на уровне около 55%.

Количество акций в обращении с 2015 г. уменьшилось со 156,5 млн до 148,9 млн штук (-4,9%).

По состоянию на конец 2019 г. чистый долг компании составлял 4 млрд долл., FFO — 846 млн долл. Соотношение Долг/FFO приблизительно равно 4,8. Компания оценивается рынком примерно в четыре капитала.

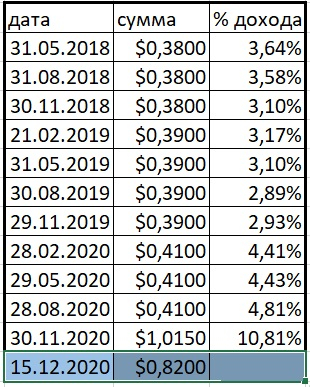

Компания работает с многосемейными домами на территории США. География присутствия: Новая Англия, штат Нью-Йорк/Нью-Джерси, Средняя Атлантика, северо-западное побережье Тихого океана, Калифорния. Из перспективных направлений AVB выделяет Денвер и Флориду. По состоянию на конец января 2020 г. в портфеле было 274 многоквартирных комплекса с общим количеством квартир примерно 80 тысяч. Большая часть комплексов находится в собственности, но некоторые — во владении совместных предприятий, в которых AVB имеет неконтролирующую долю. Также заявляются планы на строительство 27 новых комплексов с общим количеством квартир примерно 7 тысяч.

Прибыли компании волатильны, при этом имеется небольшой растущий тренд, как по FFO в целом, так и в пересчёте на акцию. Дивидендная история компании довольно примечательна: если бы не два спецдивиденда, выплаченные в 2008 г., то AVB вполне могла бы иметь 15-летнюю историю неснижающихся дивидендов. В любом случае акционеры должны быть довольны: за последние десять лет размер дивиденда увеличился почти вдвое — с 3,57 до 6,08 долл. за акцию.

Рентабельность собственного капитала находится в диапазоне 12–14%, сам капитал за последние пять лет вырос незначительно — с 9,8 млрд долл. до 10,8 млрд. Выручка же за период с 2015 по 2019 гг. показала практически равномерный рост и увеличилась на 27%. Скорректированная операционная прибыль показала сопоставимый рост. Маржа операционной прибыли держится на уровне 50%.

Количество акций в обращении выросло незначительно — со 137 млн до 140 млн штук (приблизительно на 2%), хотя при беглом взгляде на диаграммы может показаться, что компания существенно размыла акционерный капитал в течение пяти лет.

По состоянию на конец 2019 фискального года чистый долг AVB составлял 7,2 млрд долл., FFO — 1,4 млрд долл. Соотношение Долг/FFO приблизительно равно пяти. Компания оценивается рынком примерно на уровне трёх капиталов.

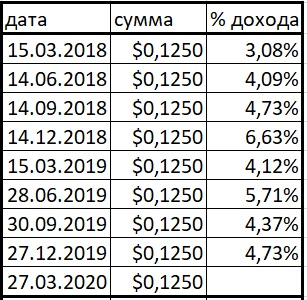

Портфель компании состоит из двухсот пятидесяти квартирных комплексов с приблизительно 60,5 тыс. квартир, расположенных на западном побережье США. Однако активы ESS не ограничиваются квартирами, на балансе имеются привилегированные акции, закладные и одно коммерческое здание. Если говорить более точно о географии присутствия Essex property, то это всего два штата — Вашингтон и Калифорния.

Прибыли компании относительно устойчивы, с небольшими пробуксовками, но растут. Это касается как FFO в целом, так и в пересчёте на акцию. Дивидендная история компании практически образцовая — минимум 15 лет неснижающихся дивидендов. За это время они выросли с 3,16 до 7,8 долл. на акцию (увеличились более чем в 2,5 раза).

Рентабельность собственного капитала держится на уровне 14%. Однако сам капитал топчется на месте. За период с 2015 по 2019 гг. выручка компании выросла примерно на 22%, скорректированная операционная прибыль — на 23%, что сопоставимо. Маржа операционной прибыли — выше 60%.

Количество акций в обращении в течение последних пяти лет менялось: в какие-то годы росло, в какие-то годы — уменьшалось, но в целом за период с 2015 по 2019 гг. увеличилось почти на 800 тыс. штук (примерно на 1,1%).

По состоянию на конец 2019 фискального года чистый долг компании составлял 5,68 млрд долл., FFO — 923 млн долл. Соотношение Долг/FFO — 6,16. ESS оценивается рынком приблизительно в три капитала.

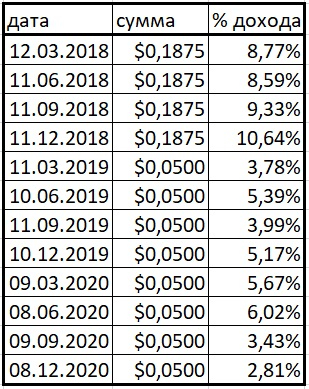

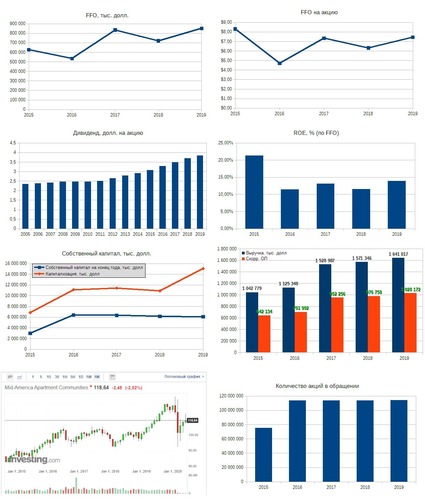

С прибылями компании ситуация неоднозначная. Если про FFO в целом можно уверенно сказать, что наблюдается рост, пусть и с небольшой волатильностью, то в пересчёте FFO на акцию наличие или отсутствие роста зависит от точки отсчёта. Если брать к рассмотрению 2015 год, то имеем небольшое снижение FFO на акцию по итогам пятилетнего периода. Если же анализировать 2016–2019 гг., то видим уверенный рост. Высокие значения FFO на акцию в 2015 г. можно списать на особенности бухгалтерии, поскольку по диаграммам (см. инфографику ниже) видно высокий ROE в этот год и относительно низкий собственный капитал, 2015 г. не выделяется из общего ряда по выручке и операционной прибыли. Также видно, что компания провела большую допэмиссию акций, сразу увеличив их количество примерно в полтора раза — с 75 млн до 114 млн штук. После этого количество акций в обращении оставалось практически неизменным.

Дивидендную историю MAA можно назвать образцовой — 15 лет выплат неснижающихся дивидендов. Была небольшая пробуксовка в 2008–2010 гг., когда компания выплачивала по 2,46 долл. на акцию.

Рентабельность собственного капитала в среднем находится на уровне выше 10%. Сам собственный капитал резко вырос в 2016 г., но с тех пор постепенно снижается. За период с 2016 по 2019 гг. он уменьшился с 6,4 млрд долл. до 6 млрд долл. (-7%).

Выручка за последние пять лет выросла примерно на 60%, скорректированная операционная прибыль увеличилась на сопоставимый уровень. Маржа операционной прибыли находится на уровне 60–65%.

По состоянию на конец 2019 фискального года чистый долг компании составлял 4,4 млрд долл., FFO — 850 млн долл. Соотношение Долг/FFO приблизительно 5,2. Компания оценивается рынком примерно в два капитала.

Портфель недвижимости UDR представлен 148 квартирными комплексами с общим количеством квартир примерно 47 тысяч. География присутствия компании — западное и восточное побережья США и штат Техас. Основная ориентация — на рынки с высокой стоимостью входа.

FFO компании находится практически на одном уровне в течение последних пяти лет, можно даже говорить о тенденции к снижению. Это более отчётливо видно в пересчёте FFO на акцию.

Дивидендная история довольно среднего качества. За последние 15 лет было два периода роста дивидендов — с 2005 по 2008 и с 2009 по 2019. Причём если сравнивать 2005 и 2019, то дивиденды практически не увеличились: в 2005 г. было выплачено по 1,19 долл. на акцию, а в 2019-м — по 1,35 долл. (рост на 13% за 15 лет).

Рентабельность собственного капитала держится на довольно высоком уровне — в среднем около 20%. Сам собственный капитал вырос на 15% за последние пять лет — с 2,9 млрд до 3,3 млрд долл. Количество акций в обращении за период с 2015 по 2019 гг. выросло с 262 млн до 294 млн штук (+12%).

Выручка за последние пять лет увеличилась с 891 млн долл. до 1,152 млрд долл. (+29%), скорректированная операционная прибыль росла сопоставимыми темпами, хотя из общего ряда выбиваются результаты 2018 г. Маржа операционной прибыли приблизительно равна 60–65%.

По состоянию на конец 2019 фискального года чистый долг компании составлял 4,7 млрд долл., FFO — 686 млн долл. Соотношение Долг/FFO — 6,85. Компания оценивается рынком в 3–3,5 капитала.

Не является инвестиционной рекомендацией.

Теория теорией, но, чтобы стать настоящим профи, нужно практиковаться. Начните сейчас — откройте торговый счёт в «Открытие Брокер». А с программой лояльности O. InveStore! вы можете получать бонусы и кэшбек за торговлю на бирже!

Обзор акций Apartment Investment & Management (AIV)

Котировка акций AIV Apartment Investment & Management

Прогнозы аналитиков с Уолл-Стрит

Узнайте настроение участников

рынка по акции Apartment Investment & Management

О компании

Организация является инвестиционным фондом недвижимости, в качестве основной специализации выбраны вложения в жилой фонд. Чаще всего инвестируют жилые комплексы с большим количеством квартир, их сдают на условиях длительной аренды. Компания отвечает за управление и обслуживание таких комплексов, все они числятся в собственности компании. Основной частью доходов являются средства, предоставляемые съемщиками квартир.

Создаются комьюнити, это районы закрытого типа со своей инфраструктурой. Как зданиями, так и всеми дополнениями владеет компания. Также на ней все заботы по управлению. Открыты бассейны, парки, магазины, зоны для отдыха, аптеки, спортивные залы, прачечные, парки для развлечений. В каждом комьюнити предусмотрена вся нужная инфраструктура для проживания с комфортом. Работает компания с 1994 года, в этот же период появились акции, которые все еще обращаются на бирже. Штаб базируется в Денвере, фонд относится к наиболее крупным операторам в пределах США.

По итогам 2019 года компании принадлежало 124 комьюнити жилого типа, в том числе это 32 839 домов с большим количеством квартир. Основная часть объектов находится в Бостоне, Сан-Франциско, Атланте, Чикаго, Вашингтоне, Нью-Йорке, Сиэтле, Дэнвере, Майами, и прочих городах. Среди конкурентов присутствует масса других фондов, которые работают в направлении инвестиций в объекты жилой категории.