Три вида разрывов по НДС. Что выявляет АСК НДС-2

АСК НДС-2 хорошо выявляет налоговые разрывы в автоматическом режиме и в «полуавтоматическом» и ищет их выгодоприобретателя. При этом не важно, насколько далеко в цепочке контрагентов от него находится налоговый разрыв.

Что такое разрыв

Наличие разрыва устанавливает ФНС или территориальный налоговый орган, если он отражен в данных системы АСК НДС-2.

Как объясняют сами налоговики, разрыв — это отсутствие в бюджете сформированного источника для применения правомерной налоговой выгоды в виде вычета НДС налогоплательщиком.

У налоговиков он делится на подгруппы:

· «технический»,

· «методологический»,

Разрывом признается отсутствие источника для вычета НДС не только в отношении прямой сделки налогоплательщика с продавцом (подрядчиком, исполнителем), но и в ситуации, когда продавец (подрядчик, исполнитель) или его контрагенты не обеспечили наличие источника для применения вычета по сделкам в связанной цепочке (цепочке движения товаров, работ, услуг).

Под налогоплательщиком — продавцом (исполнителем, подрядчиком) понимается не только прямой контрагент налогоплательщика — покупателя (заказчика), но и контрагенты по всей цепочке движения товаров (работ, услуг).

«Налоговые разрывы и их автоматическое выявление в рамках АСК НДС-2» — одна из тем двухдневного семинара, который состоится 13 −14 ноября.

Приходите, будет интересно.

Технический разрыв

«Техническое» расхождение — это расхождение, не приводящее к неуплате налога в бюджет, причиной которого является не соответствие в номере или дате счета-фактуры, номере или дате заявления о ввозе товаров и уплате косвенных налогов на территорию РФ с территории Таможенного союза, в номере ДТ, в ИНН «сущностного» контрагента Продавца (или Покупателя), в декларации которого корректно отражена операция с контрагентом Покупателем (или Продавцом) при установлении в его декларации расхождения и направлении требования.

«Техническое» расхождение устраняется представлением формализованного пояснения или уточненной налоговой декларации по НДС.

Методологический разрыв

«Методологическое» расхождение — это расхождение, не приводящее к неуплате налога в бюджет, причиной которого является нарушение порядка заполнения налоговых декларации по НДС, в том числе нарушены законодательные нормы (НК, Постановление Правительства РФ № 1137 от 26.12.2011 о счетах-фактурах и книгах покупок/продаж, Приказ ФНС № ММВ-7-3/136@ 6 от 14.03.2016 о кодах операций, Приказ ФНС от 29.10.2014 № ММВ-7-3/558@ о декларации по НДС).

Как избежать налоговой проверки и «побуждения к самостоятельному пересмотру налоговых обязательств», а также уменьшать НДС без налоговых разрывов, расскажут на семинаре.

Записывайтесь на мероприятие со скидкой.

Схемный разрыв

«Схемное» расхождение — когда ни налогоплательщик Покупатель, ни налогоплательщик Продавец, в декларациях, в которых установлены расхождения, не являются выгодоприобретателями, что определяет необходимость проведения контрольно-аналитических (поисково-исследовательских мероприятий) по установлению налогоплательщика потенциального «выгодоприобретателя», под которым понимается ближайший к операции со «схемным» расхождением налогоплательщик, не обладающий признаком «транзитной» организации.

Контрольно-аналитические и поисково-исследовательские мероприятия поводятся с применением аналитических отчетов ПК «Контроль НДС», сведений (информации) открытых и федеральных информационных ресурсов ФНС вне зависимости от факта, способа и даты формального устранения «схемного» расхождения.

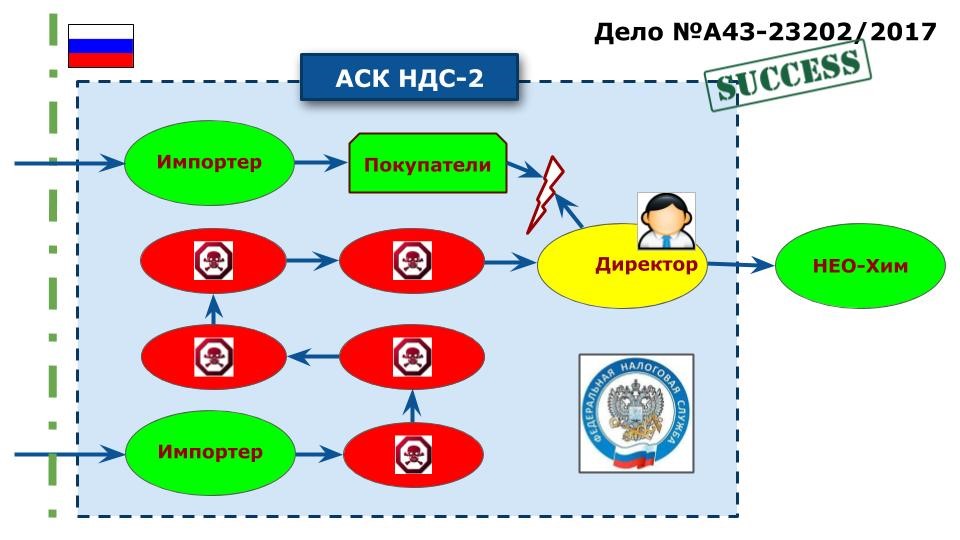

Практика налоговиков показывает, что чаще всего используются схемы в два — три уровня. То есть когда конечный выгодоприобретатель в схеме от «разрывника» по продаже стоит вторым либо третьим в цепи.

То есть создаются несколько организаций, чаще всего без трудовых и иных ресурсов, для создания вычетов и минимизации налогов для конкретного выгодоприобретателя.

Сам потенциальный выгодоприобретатель напрямую «приобретает» ТМЦ у фирм однодневок, тем самым формируя у себя сомнительные вычеты, минимизируя сумму, подлежащую уплате в бюджет.

При установлении схемных операций налоговыми органами проводятся мероприятия налогового контроля (в соответствии со ст. 86, 88, 90, 92 93 93.1 НК), формирует «цепочки» «взаимосвязанных» схемных операций с указанием «ролей» участников «цепочки» посредством сведений, содержащихся в ПК «АСК НДС-2» и иных информационных ресурсах для сбора доказательственной базы и установления потенциальных выгодоприобретателей.

Между тем существует альтернатива серым схемам, дающая тот же результат, но без однодневок. Об этом расскажут на семинаре. Приходите!

Цель семинара — помочь компаниям, применяющим серые и черные схемы оптимизации налогов, уйти от них, и при этом не разориться, не уступить конкурентам,

Как программа АСК НДС-2 выявляет «расхождения» и «разрывы» по НДС. Цепочки контрагентов: почему они больше не работают?

Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров, работ или услуг, а также документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на таможенную территорию РФ, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами (п. 1 ст. 172 Налогового кодекса РФ). Согласно главы 21 Налогового кодекса РФ, чтобы предъявить НДС к вычету нужно, чтобы товары, работы или услуги приобретались налогоплательщиком для операций, подпадающих по налогообложение по НДС, а также, чтобы эти товары, работы или услуги были приняты налогоплательщиком к учету с соответствующим оформлением подтверждающих этот факт первичных документов. Иных условий для предъявления налогоплательщиком сумм НДС к вычету, Налоговый кодекс РФ не содержит (см. Постановление Седьмого ААС от 14 сентября 2017 года № 07АП-7011/17, Письмо ФНС России от 17 апреля 2017 года № СА-4-7/7288@).

Проблемы возмещения НДС при недобросовестности контрагента

В настоящее время Федеральная налоговая служба РФ уделяет достаточно большое внимание реальности хозяйственных операций налогоплательщиков с их контрагентами. Для чистоты взаимоотношений налогоплательщиков с их контрагентами ФНС России приняло масштабные меры по выявлению в цепочке с контрагентами так называемых «недобросовестных» налогоплательщиков, которые намеренно создают фиктивные хозяйственные операции с такими же «недобросовестными» контрагентами для достижения единой цели – уменьшения сумм налогов, подлежащих уплате в бюджет страны. Письмо ФНС России от 31 декабря 2015 года № ЕД-4-2/23367@ приводит случаи отказа налоговым органом в вычете НДС, когда налоговым органом будет доказан факт совершения налогоплательщиком действий, заведомо направленных на получение им необоснованной налоговой выгоды, а также при наличии у налогового органа доказательств факта не проявления налогоплательщиком должной осмотрительности при выборе контрагента.

Нередки случаи, когда по результатам проверки деятельности налогоплательщика, налоговые органы отказывают ему в возмещении НДС, в последствии обязывают налогоплательщика уплатить недостающую сумму НДС в бюджет, начисляют пени, привлекают к налоговой ответственности, даже если представленные налогоплательщиком документы не содержат ошибок и нарушений. Подобные решения налоговики зачастую мотивируют тем, что контрагент налогоплательщика (поставщик, исполнитель), фактически не перечислял в бюджет уплаченную налогоплательщиком сумму НДС. Также отказ налогоплательщику в возмещении НДС налоговики объясняют тем, что контрагент налогоплательщика не зарегистрирован в качестве юридического лица, или вовсе ликвидирован, то есть не обладает (не обладал) гражданской правоспособностью на заключение сделки с налогоплательщиком. В таких случаях налоговые органы констатируют ничтожность сделки и умысел налогоплательщика в получении необоснованной налоговой выгоды – а это для налоговых органов является главным основанием для отказа в возмещении НДС.

Как цепочки контрагентов используются для незаконного возмещения НДС, создавая фиктивные сделки с такими контрагентами

Одним из наиболее распространенных способов незаконного возмещения НДС из бюджета является использование налогоплательщиком в цепочке контрагентов подконтрольных ему компаний с целью создания искусственной (фиктивной) финансово-хозяйственной деятельности и проведения фиктивных операций с ними. Чтобы увеличить суммы налоговых вычетов и снизить размер налогов, подлежащих уплате в бюджет, налогоплательщики используют еще один способ незаконного возмещения НДС – это принятие к вычету НДС по авансовым платежам, которые перечисляет налогоплательщику созданная им же самим «фирма-однодневка» без фактического получения товаров (работ, услуг).

После того, как Приказом ФНС России от 29 октября 2014 года № ММВ-7-3/558@ была утверждена новая форма декларации по НДС, наиболее актуальной среди налогоплательщиков стала схема использования компаний «прокладок». В разделе 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период» декларации (см. п. 45 Порядка заполнения декларации, утвержденного Приказом ФНС России от 29.10.2014г. № ММВ-7-3/558@) отражаются ИНН и КПП компании посредника, который может выступать в качестве агента, комиссионера, экспедитора, застройщика и т.п. Раздел 10 «Сведений из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период» (п. 49 Порядка заполнения декларации) заполняют компании-посредники на общей системе налогообложения (ОСНО), компании, которые освобождены от уплаты НДС (ст. 145, 145.1 Налогового кодекса РФ), а также компании, находящиеся на упрощенной системе налогообложения (УСН). Таким образом, прямое использование налогоплательщиками «фирм-однодневок» даже в качестве посредников, становится в значительной степени опасным и нецелесообразным мероприятием.

Что такое разрывы по НДС и как налоговики их выявляют

Налоговый «разрыв» или расхождение вида «разрыв» происходит при сравнении данных из книг покупок и продаж, в случае, когда компания, чей счет-фактура указан в декларации, не зарегистрирована в ЕГРЮЛ, не представляет налоговой отчетности, либо представляет «нулевую» отчетность. При таких разрывах у налогоплательщика появляется счет-фактура с НДС, не отраженной в декларации его контрагента. Компании-покупателю, заявившей такой НДС к вычету, налоговая инспекция незамедлительно сформирует требование о представлении документов по такой операции (см. п.8.1. ст.88 Налогового кодекса РФ). Если компания сразу предоставит весь пакет документов, подтверждающих факт уплаты заявленного им к вычету по такому счету-фактуре НДС, отказа в вычете на основании расхождений, выявленных программой АСК НДС-2, не последует. Конечно, если у налогового органа есть намерение отказать налогоплательщику в вычете НДС, проведение мероприятий налогового контроля тут обязательны. Ведь прежде чем отказать компании в вычете заявленного НДС, инспекторам нужно будет доказать, что налогоплательщик в декларации по НДС указал счет-фактуру по несуществующей операции с фирмой-однодневкой, что может привести к получению таким налогоплательщиком необоснованной налоговой выгоды.

Начиная с 01 января 2015 года налогоплательщики, уплачивающие НДС обязаны предоставлять в налоговые органы электронные декларации используя телекоммуникационные каналы связи, а одновременно с ними предоставлять и электронные книги покупок и продаж (см. п. 5 ст. 174 Налогового кодекса РФ, Письмо ФНС от 20 августа 2015 года № ПА-3-17/3169@, Письмо ФНС России от 08 апреля 2015 года № ГД-4-3/5880@, Письмо Минфина России от 29 апреля 2015 года № 03-07-15/24810). Если из представленной налогоплательщиком декларации по НДС налоговым органом будет выявлено, что покупатель принял к вычету НДС, а его продавец НДС не начислил, это может послужить серьезным поводом для проведения налоговой проверки. Система АСК НСД-2 позволяет налоговым органам выявлять те компании, которые прямо или косвенно связаны с «фирмами-однодневками», а также позволяет установить конечных налогоплательщиков по сделкам с так называемыми «получателями» налоговой выгоды. Необходимо это для того, чтобы выявить конечного налогоплательщика, получившего необоснованную налоговую выгоду в связи с налоговым разрывом. Непосредственно для поиска выгодоприобретателей применяется система управления рисками – «СУР АСК НДС-2». Ее основные задачи описаны в Письме ФНС России от 03 июня 2016 года № ЕД-4-15/9933@ «Об оценке признаков риска СУР».

Система управления рисками делит налогоплательщиков на группы низкого, среднего и высокого рисков. Сегодня при выявлении налоговых разрывов для установления получателя необоснованной налоговой выгоды в рамках камеральной налоговой проверки инспекторы могут использовать расширенный перечень мероприятий налогового контроля. Важно! Расхождение типа «Разрыв» предусматривает представление налогоплательщиком уточненной налоговой декларации. При непредставлении уточненной декларации, налоговая инспекция доначислить налог на камеральной проверке, или включить такого налогоплательщика в план выездных налоговых проверок.

Расхождения, выявляемые АСК НДС-2

Автоматизированная система контроля НДС-2 (АСК НДС-2) – программа, специально разработанная Федеральной налоговой службой РФ для автоматического осуществления приема, учета и обработки данных поступающих от налогоплательщиков деклараций по НДС. Расхождения по НДС программа АСК НДС-2 выявляет в декларациях, содержащих ошибки по коду операций, по неверному номеру счета-фактуры или ее дате, а самое главное при расхождении сумм НДС, который продавце указал в декларации к уплате, и у покупателя, указавшего НДС к вычету. Если у налогоплательщика сумма НДС, заявленная к вычету по счету-фактуре от поставщика, не совпадает, то предъявить к вычету такую сумму НДС удастся только в позднем налоговом периоде. Зачастую программа АСК НДС-2 выявляет расхождения по счетам-фактурам, которые компания, к примеру, зарегистрировала несколько раз в декларациях за разные периоды. Или компания допустила ошибку, зарегистрировав в книге покупок один и тот же счет-фактуру. В результате у компании образовывается задвоенный налоговый вычет. При превышении общей суммы вычета начисленного налога по этому счету-фактуре, налоговики непременно отправят такому налогоплательщику запрос о представлении пояснений. На практике случается и такое, что фактически декларация не содержит ошибок, но сравнить счета-фактуры программа АСК НДС-2 не может по причине того, что налогоплательщик указал в декларации частичную стоимость товаров. Чтобы от налоговых инспекторов поступало меньше запросов, в книге покупок налогоплательщику следует отражать полную стоимость товаров.

В автоматическом режиме программа АСК НДС-2 выявляет:

Не важно, какой будет выявлен тип расхождений, реакция фискалов будет одинаковой. Налоговый орган незамедлительно потребует от налогоплательщика представить пояснения или уточненную налоговую декларацию. Отметим, что расхождение вида «НДС» одними пояснениями устранить реально. АСК НДС-2 также выявляет расхождения, образованные при отражении сторонами сделки в разных кварталах. Так, если программой АСК НДС-2 в представленных компанией и ее контрагентом сведений по операциям и отчетности по НДС будет выявлено расхождение, обоим компаниям автоматически будет направлено требование о представлении пояснений по таким операциям (см. Письмо ФНС России от 06 ноября 2015 года № ЕД-4-15/19395). Ответить на требование налогоплательщик может лишь в электронной форме. Если компания отвечает на такое требование, у налоговых инспекторов в программе оно закроется. При устранении компанией всех расхождений, а также своевременной уплаты налогов в полном объеме, ее декларация отмечается зеленым цветом. А для компании это очень хороший знак, поскольку с такой отметкой риск попасть под выездную налоговую проверку у компании минимальный.

Бумажный НДС и АСК НДС-2: кто кого?

Почему же АСК НДС-2 до сих пор так и не победила «бумажный» НДС и поможет ли ей в этом новый Регламент? Давайте разберемся.

Во-первых, надо понимать, что АСК НДС-2 это поисковая система. У нее нет задачи кого-то побеждать, исключать, доначислять, ликвидировать. Она просто показывает налоговикам разрывы! А уже задача налоговиков как-то пресекать эти схемы. При помощи инструментов, которые даны в Налоговом кодексе, кстати! Это важно. Это значит что они не могут просто доначислить налоги на основании того, что в АСК НДС-2 разрыв. Хотя попытки такие они делали.

Во-вторых, существует неверное представление о работе АСК НДС-2. Многие думают что продавцы бумажного НДС постоянно находят лазейки в ее работе, а налоговики ее дорабатывают чтобы все лучше и лучше выявлять новые схемы. На самом деле, все не так.

Разрывы все АСК НДС-2 видела сразу, еще с 2015 года. Проблема в том, что налоговики не всегда могут достоверно выявить налогоплательщика, который наварился на этих «потерях» НДС в разрыве. Ведь очевидно, если воздействовать на контору, на которой случился разрыв, толку для бюджета будет мало. То есть АСК НДС-2 свое отрабатывает, а вот налоговики со своей задачей найти и пресечь не совсем справляются. Что и понятно, рук не хватает.

То есть, вся эта недолгая шестилетняя история эволюции администрирования НДС — это просто попытки налоговиков «монетизировать» тот пласт информации, который им предоставляет система. По сети гуляет внутренняя статистика налоговиков, из которой видно, что разрывы они видели все (ну «почти» все), просто отрабатывали только не более 10%. А потом с 2016 года уровень отработки вырос до 70%-80%.

Кратко напомню основные вехи этой эволюции. Сначала, как я уже сказал, налоговые органы делали робкие попытки доначислить просто на основании разрывов в АСК НДС-2. При этом надо помнить, что без выездной проверки этого сделать все равно бы не получилось. Но суды не оценили порыв налоговиков. Неудивительно, ведь в Налоговом кодексе об АСК НДС-2 ни слова.

Следующим заходом было пытаться доначислять в камеральных проверках, но такой способ тоже оказался ресурсозатратным, потому что налогоплательщики оспаривали эти доначисления, а возможностей по сбору доказательств в камеральной проверке у налоговиков несоизмеримо меньше. Опять рук не хватило.

Потом, как многие помнят, была история с тематическими проверками. Когда ВНП назначается не за три года, а за один квартал и по одному налогу (НДС) или по двум (НДС и налог на прибыль), но проверяют только подозрительные сделки. И ничего более.

Ну и последней итерацией стали побуждения. По сути, коллекторский способ, когда не надо соблюдать все процессуальные нормы, а достаточно припугнуть налогоплательщика и он уточнится и заплатит налоги в бюджет добровольно. Этот метод стал самым эффективным. В 2017 году в бюджет в результате побуждения поступило 50 млрд. рублей, в 2018 году 80 млрд. рублей, а в 2019 уже 130 млрд. рублей.

Для сравнения: по результатам проведения проверок (камеральных и выездных) в 2019 году в бюджет поступило 190 млрд рублей. Если тенденция сохранится, то в 2020 году побуждения должны догнать контрольные мероприятия (а с учетом приостановки проверок в связи с пандемией рискуют и обогнать).

Для целей повышения эффективности побуждений ФНС России ввела новые регламенты в 2019 (для отработки сложных разрывов) и в июне 2020 (для отработки разрывов и побуждения Выгодоприобретателей).

Какие новые проблемы ожидать налогоплательщикам в связи с новыми Регламентами?

1. Самый неприятный сюрприз — это запрет «замены» плохих контрагентов. Как это работает? Все проблемные места по конкретной инспекции попадают в сводный ежеквартальный отчет 2-МЭ (накопительно за 12 предыдущих кварталов). Соответственно, инспекция отрабатывает их на предмет устранения (побуждает к добровольному уточнению, начисляет в рамках КНП, начисляет в рамках тематической ВНП). Теперь по новому регламенту замена контрагента в книге покупок без уплаты соответствующей суммы налога не улучшает показатели налоговой инспекции в ежеквартальном отчете 2-МЭ.

То есть, если вас побуждают убрать «проблемного» контрагента и доплатить налог в бюджет, замена этого «проблемного» контрагента на другого «приличного» не спасет. Вас продолжат побуждать заплатить эту сумму НДС еще в течении 12 кварталов.

2. Порешать со своими налоговиками вряд ли получится. Побуждения налогоплательщика, который по мнению инспекции получил налоговую выгоду (Выгодоприобретатель) от схемы ведет, естественно, та инспекция, в которой он состоит на учете. Налоговый кодекс иных вариантов не предусматривает.

Но согласно внутреннему регламенту налоговиков, ответственной за побуждение является совсем не эта инспекция, а та, в которой выявлен технический разрыв.

3. Налоговики знают про такой, пожалуй, последний инструмент защиты, как создание контролируемого первого звена. В новом регламенте предусмотрен не только поиск Выгодоприобретателей, но и фиксация и контроль устойчивых пар «Выгодоприобретатель — Первое звено». Это все делается с учетом применения ст. 54.1 НК РФ, которая запрещает налоговую выгоду если сделка не исполнена стороной договора (первое звено).

Однако тут стоит сказать, что это изменение не прямого действия, как два предыдущих. Это пока исключительно как накопление информации. То есть, завтра же все контролируемые первые звенья не накроют. Но точно будут искать способ «монетизации» этой информации и почти наверняка найдут.

4. Очень многих пугают расширением списка вариантов «разрыва» — созданием списка Операций Особого Контроля. Но это относится больше к противодействию площадкам по торговле «бумажным» НДС и направлено на более эффективное пресечение изощренных способов прятать «разрывы». Реального бизнеса это касается мало.

С точки зрения выявления разрывов это тоже не означает, что были какие-то разрывы, которые раньше были не видны, а теперь станут видны. Разрывы были видны все. Правильнее говорить о том, что эти разрывы будут выявлять гораздо быстрее, таким образом срок жизни «бумажной» отчетности еще сократится. Об этом надо задуматься, структурируя вход «бумаги» в бизнес тем, кто ее до сих пор использует. Но лучше вообще отказаться от такого способа оптимизации НДС.

5. Все разрывы, включая созданные операциями особого контроля, будут висеть в отчете об эффективности работы конкретной инспекции в течении 12 кварталов или пока сумма разрыва не поступит в бюджет. Поэтому если вам не повезло и ваш Поставщик просто кинул свою контору не сдав отчетность, терпеть побуждения вам придется три года.

Ваши пояснения ничего не изменят. Однако лучше все же их предоставить, причем как можно более развернуто, это может избавить вас от назначения тематической ВНП.

6. Также, важным является то, что оба регламента направлены на поиск Выгодоприобретателя среди Покупателей. То есть, если ваш Поставщик продает вам товар через свою прокладку, на которой оптимизирует НДС с наценки, вопросы налоговики будут задавать все равно вам.

Тут скорее даже не налоговики виноваты, а конструкция нашего законодательства (а именно ст. 54.1 НК РФ), в которой исключить вычеты проще, чем доначислить выручку (в первую очередь поэтому надо уходить от устоявшегося клише «Нам нужен Поставщик с НДС» — упрощенец, а если еще и на сумму НДС он скинул цену, гораздо менее рисковый партнер).

7. Поиск Выгодоприобретателей теперь осуществляется в соответствии с бальной системой, согласно которой не очень «жирные» (мало активов и мало сотрудников) компании не признаются Выгодоприобретателями.

Для примера (это реальный кейс), компания с 800 тыс. рублей внеоборотных активов, с 7 сотрудниками, имеющая вычеты по НДС 82% и среднюю официальную зарплату 30 тыс. рублей, наберет лишь 35 баллов, тогда как на Выгодоприобретателя надо 50 баллов. Поэтому если вы большая и дорогая компания, вопросы по НДС сначала зададут именно вам, даже если с «бумажным» НДС баловался Поставщик (с указанными параметрами).

8. Побуждения налогоплательщиков к самостоятельному уточнению налоговых обязательств теперь официально закреплены на уровне внутренних регламентов. То есть, это теперь не инициатива на местах, а целенаправленное воздействие на налогоплательщика, утвержденное ФНС России.

Что делать?

1. Тщательно проводить комплаенс поставщиков. Причем из особо рисковых сфер деятельности (клининг, транспорт) вообще желательно работать с упрощенцами. То, что вы надеетесь обхитрить бюджет, переложив риски за полученную вами экономию налога (а то, что клининг и транспорт закрывают этот НДС «бумагой» — 100%) выйдет вам боком. Если на вашем Поставщике не будет дорогостоящих активов, вопросы будут задавать вам. Побуждать уточниться тоже.

2. Многие налоговые юристы и консультанты рекомендуют не отвечать на запросы налоговиков и отказывать по любым формальным основаниям. На самом деле универсального рецепта тут нет. Безусловно, отвечать на все и в полном объеме не стоит, тем более налоговики обычно шлют требования, составленные по образцам, которые содержат все что надо и все что не надо. При этом, если вы сами не используете «бумажный» НДС, то с налоговым органом надо идти на контакт. Механизмы поиска не совсем справедливы (ищут Покупателя с активами, а не ту компанию, которая «бумажный» НДС покупала), но они такие какие есть.

Если по требованию запросили подтверждение реальности сделки с каким-то вашим Поставщиком, то скорей всего лучше предоставить, даже если запрос по каким-то параметрам не совсем правомочен. Наличие у вас реальных фактов, подтверждающих реальность сделки с вашим Поставщиком охладит пыл налогового органа в части желания назначить выездную налоговую проверку. Если у вашей инспекции появилась проблема (разрыв), то налоговый орган не успокоится пока деньги не поступят в бюджет, даже если все сроки по камеральному контролю периода вышли (по регламенту разрыв висит в отчетности 12 кварталов). Поэтому лучше показать, что у вас все нормально, чтобы они искали в другом месте, чем гордо отбивать все требования и получить выездную проверку.

3. Ну а тем, кто по-прежнему не может обходиться без «бумаги», станет еще сложнее. К сожалению, уже не подойдет продукт, у которого в качестве гарантийного сопровождения предлагается замена Поставщика. Это теперь не спасает. Поэтому надо искать таких, которые готовы держать отчетность в течении нужного вам срока без замен.

Да, кстати, надеяться что этот срок будет больше года, в нынешних условиях тоже не стоит. Поэтому даже если вы и найдете такого поставщика «бумаги» (на удивление, они по прежнему есть), нужно еще и правильно структурировать вход в свой бизнес.

4. Как я уже отмечал выше побуждения официально закреплены во внутренних регламентах налоговых органов, при этом эта процедура вообще никак не закреплена в Налоговом кодексе. В связи с этим создается ситуация, когда у налогоплательщика нет никакой определенности, какие действия и в каком объеме может совершать налоговый орган, почему он это делает, в чем заключается проблема у налогоплательщика, а также отсутствуют гарантии защиты его прав (как, например, при полностью регламентированной выездной налоговой проверке).

Поэтому рекомендуем вам в случае, если в отношении вас ведутся какие-либо побуждающие действия, обращаться к специалистам, не только знающим Налоговый кодекс (которые предлагают по формальным основаниям ни на что не отвечать), но и четко понимающим порядок администрирования и действия налоговых органов по побуждению налогоплательщика. Вопросы, своевременно снятые на этапе предварительных претензий, могут уберечь вас от выездной налоговой проверки.

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.