В чем сила сложного процента?

Всем известно, что деньги должны работать на вас, но в тумбочке и под подушкой они не размножаются. Зато капитал можно преумножить, выгодно его инвестировав. Выгода измеряется тем, сколько для нас будут зарабатывать наши деньги. А сложный процент, который даже называют «восьмым чудом света», как раз и дает нам возможность заработать больше.

В сегодняшней инфографике мы разберем, что такое сложный процент, как он работает и насколько важен фактор времени.

Еще больше интересной и познавательной инфографики вы можете найти по ссылке >>

БКС Брокер

Последние новости

Рекомендованные новости

Итоги торгов. Российский рынок намерен продолжить рост

Встань и иди. Кто из аутсайдеров рынка США имеет наибольшие шансы отыграться в 2022

Дивидендные ETF и фонды облигаций: сколько платят сейчас, какие прогнозы

Дивидендный гэп в Лукойле. Ждать ли быстрого закрытия

Заседание Банка России. Прогнозы

Adobe: акции падают на 9% после сильного отчета. Что происходит?

Иностранные инвесторы скупают госдолг США. Кто финансирует Вашингтон

Космоnews: Рогозин поднимает акции РКК Энергия и другие события

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

MoneyPapa

эксперт по семейным финансам

Что такое сложный процент и почему его называют 8-м чудом света?!

Сложный процент – это восьмое чудо света. Тот, кто понимает это — зарабатывает его, тот, кто не понимает — платит его. Альберт Эйнштейн

Давайте я расскажу, что это такое, и покажу на примерах, почему это такая крутая штука.

Сложный П роцент – это когда начисленные за период (например, месяц или год) проценты прибавляются к основной сумме (вклада, депозита, инвестиции и пр.), и проценты за следующий, аналогичный период, начисляются уже на итог основной суммы и процентов за прошлый период.

Пример 1:

Покажу на еще одном примере.

Знаете ли вы, что если бы вы ежемесячно откладывали столько денег, сколько составляет ваш ежемесячный платеж по ипотеке (возьмем для примера ипотеку размером в 3 млн. рублей на 20 лет под 10%), а именно 28 951 руб., на инструмент с доходностью 10%, вы бы накопили за эти 20 лет 22,2 млн рублей! Из них только 6,9 млн. руб. были бы ваши деньги, остальные 15 млн. руб. заработал бы для вас «сложный» процент. Сложно поверить, но факт!

Загрузите бесплатно Матрицу Сбережений + видео-инструкцию и посчитайте сами, как долго и сколько вы должны откладывать денег, чтобы накопить на ту или иную покупку (машина, первоначальный взнос на квартиру, смартфон, отпуск и пр.).

Кстати, утроится он через 11,5 лет, а увеличится в 4 раза, уже через 14,5 лет. Видите, мощь сложного процента растет как снежный ком (экспоненциально)! Т.е. со временем, он генерит все больше и больше денег за единицу времени.

И последний самый крутой пример от J.P.Morgan!

Серая линия – это Сюзан, которая откладывала по 5 тыс. в год на депозит под 7% в течение 10 лет и потом остановилась.

Зеленая линия – это Билл, который начал откладывать по 5 тыс. в год, через 10 лет после Сюзан, то есть когда она закончила, и продолжал откладывать по 5 тыс. в год следующие 30 лет.

И синяя линия – это Крис, который начал откладывать 5 тыс. в год вместе с Сюзан и откладывал 40 лет, до 65-летия.

Очевидно, что Крис уволился богатеньким Буратино, накопив с помощью сложного процента 1,1 млн. (в данном примере долларов!)

Но, что абсолютно невероятно, – Сюзан накопила больше денег (602 тыс.), чем Билл (540 тыс.)). При этом она откладывала всего 10 лет, и после не трогала свой вклад 30 лет, а Билл упорно откладывал целых 30 лет! ))) Понимаете?! Сложный процент не просто так называют чудом! )))

Важно!

Сложный процент работает вне зависимости от суммы, то есть скорость его роста не зависит от суммы вашего вклада. Сумма вклада влияет лишь на размер, а не на скорость роста. Иначе говоря, и 1000 долларов и миллион долларов будут расти с одинаковой скоростью, однако результат в случае с миллионом будет отличаться в 1000 раз, так как сумма вклада отличалась в 1000 раз (от 1 тыс. долл.).

Начинать использовать сложный процент нужно раньше!

Дисциплина

Также, как видно из примеров выше, сложный процент работает, если вы целенаправленно и дисциплинированно на протяжении многих лет занимаетесь своими сбережениями. Если постоянно залезать в свои сбережения, то ничего, конечно, работать не будет.

Где найти этот сложный процент?

Для начала можно начать с банковских вкладов с ежемесячной капитализацией. Далее, по мере роста вашей дисциплины и итоговой суммы, можно смотреть другие инструменты (предлагаемые банками, брокерами и финансовыми институтами).

Важно иметь в виду

Поскольку мы живем с вами в особенных странах 🙂 нужно иметь в виду следующее:

Еще момент…

Я рекомендую начинать откладывать (инвестировать) деньги только после того, как у вас сформирован Пожарный Запас, хотя бы в половину ежемесячного дохода вашей семьи, и когда вы расплатились со всеми долгами, кроме ипотеки. Иначе получится, что будете черпать кружкой из лодки, в которую воду заливает ведрами!

Заключение

Сложный процент обладает невероятной силой. Но, как видно, он также требует большой силы воли и дисциплины от человека. Когда эти две силы – математическая и человеческая – сходятся – происходит чудо! ))

Будет полезным!

👍 Если Вы узнали для себя что-то полезное, то, пожалуйста, поддержите проект MoneyPapa и сделайте следующее:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня на ютубе, в инстаграм и в телеграм

3️⃣ поставьте лайк и напишите комментарий под любым постом

🙏 Поддержать проект MoneyPapa финансово Вы можете здесь

Так я буду знать, что я и моя команда делаем что-то важное и нужное для людей! Заранее большое спасибо!

👋 А я желаю Вам благополучия в финансах, в семье и по жизни!

Тимур Мазаев, он же MoneyPapa

Объясните, как работает сложный процент в инвестициях?

Откуда берется сложный процент при инвестициях в ETF или в компании, не платящие дивиденды? Когда и в каких случаях сложный процент появляется?

И есть ли смысл инвестирования в акции, если корпоративные облигации дают большую доходность и, соответственно, прирост сложного процента, чем дивиденды?

Сложный процент — это начисление процентов и на основную сумму, и на проценты за предыдущее время.

Простой пример — банковский вклад с ежемесячной капитализацией процентов. Проценты за первый месяц начисляются на основную сумму вклада, во втором месяце проценты начисляются на сумму вклада и проценты за первый месяц и т. д. Чем выше доходность и чем дольше работает сложный процент, тем сильнее эффект.

Реинвестирование дохода

На фондовом рынке сложный процент тоже работает.

По облигациям выплачен купон — на него можно купить дополнительные облигации. В следующий раз купон будет с большего числа облигаций. По акциям выплачены дивиденды — покупаем еще акции, в следующий раз получаем больше денег в виде дивидендов.

Вложение дохода от инвестиций называется реинвестированием. Если хотите побыстрее создать капитал, старайтесь реинвестировать прибыль. Если у вас открыт ИИС с вычетом на взносы типа А, то возвращенный НДФЛ тоже имеет смысл вложить в ценные бумаги.

Правда, не все компании и фонды платят дивиденды. Но это не значит, что сложный процент не работает.

Прибыль, развитие и дивиденды

Компания может по-разному использовать прибыль. Можно отдать ее акционерам в виде дивидендов или потратить все на развитие компании. Можно часть денег направить на дивиденды, а часть — на развитие бизнеса.

Компания может закупить оборудование, сырье, организовать научные исследования и заказать рекламу. Логично выделить деньги на это из прибыли, а не брать кредит.

Если компания успешно развивает свой бизнес, ее акции могут вырасти в цене. Например, у компании было пять фабрик, она заработала много денег и построила на них шестую фабрику. У компании теперь больше активов, производство масштабнее. Объем продаж вырастет, и можно рассчитывать на рост прибыли. Весьма вероятно, что акции подорожают.

Если компания вместо выплаты дивидендов тратит прибыль на развитие, она сама реинвестирует деньги — без участия инвестора. Ему надо только продать подорожавшие акции.

Правда, цена акций может повыситься не сразу. На цену влияет много факторов, и увеличение активов и прибыли — лишь один из них, хотя и очень важный. Кроме того, не всегда компания правильно использует прибыль: можно развить компанию, а можно впустую потратить деньги.

Преимущество дивидендов в том, что инвестор может делать с ними что хочет: потратить их на жизнь, купить акции этой компании или другой, вложить в облигации или золото.

Минус в том, что дивиденды надо самостоятельно реинвестировать, то есть совершать сделки, платить комиссии. Еще с дивидендов удерживается налог, а доход от продажи акций облагается налогом не всегда.

Доходность акций и облигаций

В случае с акциями можно заработать на дивидендах и росте цен. Иногда цена акций повышается на десятки процентов за год, правда, и падения не редкость. А вот по облигациям обычно стоит рассчитывать только на купоны.

По исследованиям, среднегодовая реальная доходность акций как класса активов на несколько процентных пунктов выше, чем доходность облигаций.

Доходность активов за 1900—2017 гг. Credit Suisse Global Investment Returns Yearbook, февраль 2018PDF, 4 МБ

Если для краткосрочных вложений лучше выбрать депозиты или надежные облигации, то для долгосрочных стоит подумать об акциях. Это более рискованный вариант инвестиций, но и потенциальная доходность заметно выше.

Хорошее решение — создать портфель, в котором будут и акции, и облигации: первые могут дать высокую доходность, вторые снизят риск. При составлении портфеля обязательно учитывайте цель вложений, на какой срок вкладываете деньги и свою готовность к риску.

На облигациях, кстати, тоже можно потерять деньги. Будьте внимательны.

Кратко

Реинвестирование купонов и дивидендов запускает механизм сложного процента. Это ускоряет рост капитала, и этим стоит пользоваться.

Если компания развивает свой бизнес, ее акции могут дорожать. И рост цены акций, и дивиденды означают рост капитала частного инвестора, но есть нюансы, в том числе с налогообложением.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Сложный процент в инвестициях. Как превратить ₽1 млн в ₽2 млн за 3,5 года

«Сложный процент — восьмое чудо света. Тот, кто понимает его, зарабатывает его, тот, кто не понимает, его платит», — такие слова о силе сложного процента приписываются Альберту Эйнштейну. Действительно, сложные проценты ускоряют рост ваших сбережений и инвестиций с течением времени. И наоборот, со временем точно также увеличивают размер вашей задолженности. Простыми словами, сложный процент — это начисление процентов и на основную сумму, и на проценты за предыдущий период.

Как работает сложный процент

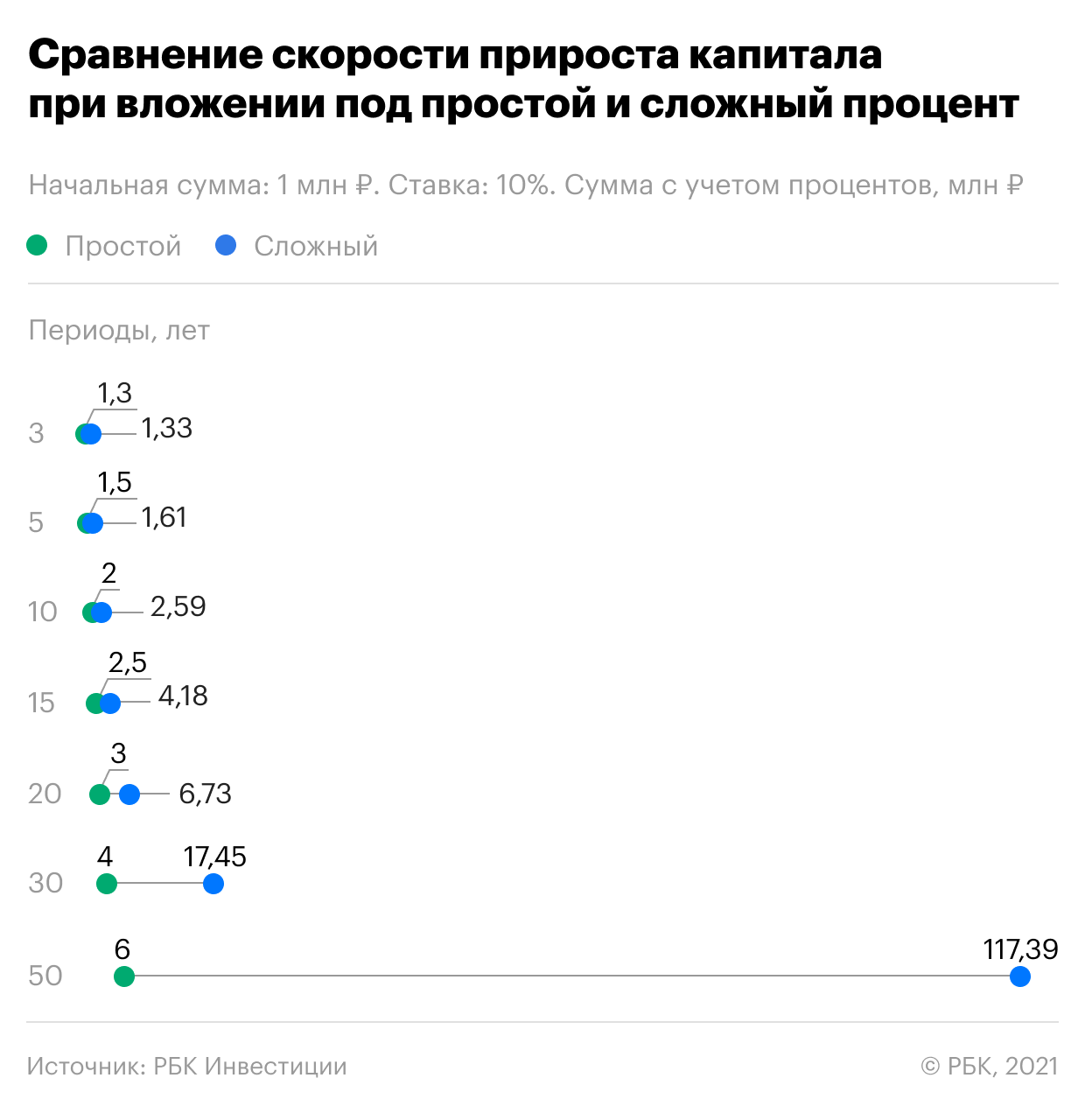

Может показаться, что разница не такая уж и большая, но чем больше ставка и горизонт инвестирования, тем ощутимее разница. Ниже представлена таблица для сравнения доходности при вложении ₽1 млн под простой и сложный процент на разные периоды, ставка — 10%.

Для того, чтобы посчитать будущую сумму при инвестировании под определенную ставку и период, необходимо воспользоваться следующей формулой:

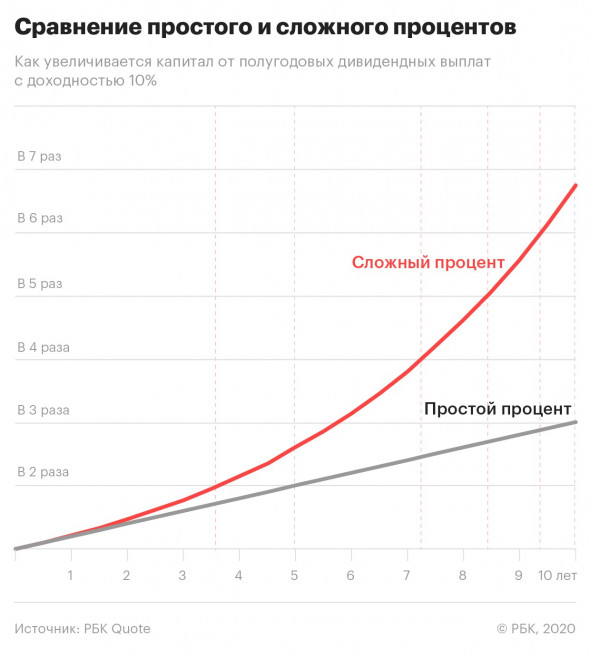

В случаях, как в нашем примере с дивидендами, когда выплаты происходят более одного раза в год, формула становится чуть сложнее:

Где еще можно использовать сложный процент

Также сложный процент может помочь и в спекулятивной торговле. Предположим, текущая рыночная цена фьючерса РТС составляет ₽150 тыс., а гарантийное обеспечение — ₽15 тыс. Если у вас на брокерском счете ₽35 тыс., то вы можете приобрести два контракта. Допустим, через неделю цена возрастает на 5%, и вам начисляется вариационная маржа: 2 * ₽150 тыс. * 5% = ₽15 тыс. Теперь на счете ₽50 тыс., а вы можете купить уже не два, а три контракта. Таким образом, ваш будущий доход будет больше, так как при торговле используется на один контракт больше. С увеличением дохода можно будет приобретать еще больше фьючерсов. Однако нужно помнить, что в таком случае увеличивается размер возможных убытков, так как используется большее количество контрактов.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Сложные проценты – что это такое и как могут сделать вас финансово свободным человеком

Сложный процент – это восьмое чудо света. Тот, кто понимает это

– зарабатывает его, тот, кто не понимает – платит его.

На страницах нашего блога мы разбираем сложные финансовые термины простыми словами. Я хочу, чтобы как можно больше наших граждан стали мудрее и осуществляли свои мечты не с помощью кредитов, а с помощью грамотного управления личными финансами. Есть удивительный инструмент, который сделает путь к цели намного короче, – это сложные проценты.

Термин “сложные” совсем не значит, что человек с неэкономическим образованием не разберется. Формула расчета на уровне школьной программы математики, а понимание ее работы может кардинально поменять ваше отношение к деньгам и своему будущему.

В статье разберем, что такое сложные проценты, как они вычисляются и надо ли это делать самостоятельно. Но самое главное – поймем, почему многие великие умы мира придают им такое большое значение и как это может помочь обычному человеку стать финансово независимым.

Понятие сложного процента

Почему инвесторы утверждают, что можно создавать капитал даже с небольшими суммами? Откладывая 5 000 ₽ в месяц на счет, разве накопишь что-то существенное?

Во-первых, смотря что подразумевать под существенным. Кто-то хочет купить квартиру, а кто-то – велосипед, другие создают пассивный доход к пенсии. Во-вторых, на маленьких суммах действительно можно создать капитал. Инвесторы не врут, потому что они уже хорошо знакомы с магией сложного процента.

В статье я обязательно покажу, как это работает на цифрах и конкретных примерах. А пока вспомним свое детство. Зимой многие из нас лепили снеговика. Брали маленький комочек снега, катали его, и он вырастал в большой ком. То же самое происходит и с нашими деньгами, которые мы не кладем в тумбочку, а заставляем на нас работать. Помогает в этом сложный процент.

Сложный процент – это процент, который рассчитывается от первоначальной суммы, затем к ней присоединяется, далее рассчитывается уже от новой суммы с учетом ранее начисленного дохода и так далее до окончания расчетного периода. В банковской сфере такой процесс называется капитализацией.

В 1-й год маленькая сумма прирастает маленьким доходом. На 2-й год доход будет начислен уже на “Сумма + Доход за 1-й год”, на 3-й – “Сумма + Доход за 1-й и 2-й годы” и т. д. Покажу на простом примере. Цифры условные, даны для простоты понимания процесса, к реальным депозитам не имеют никакого отношения.

Цифры увеличиваются в разы, если вы регулярно пополняете счет, но об этом еще впереди и обязательно на примерах.

Формулы расчета

Раз есть сложный, значит, есть и простой процент. Несправедливо, если мы не разберем младшего брата нашего героя.

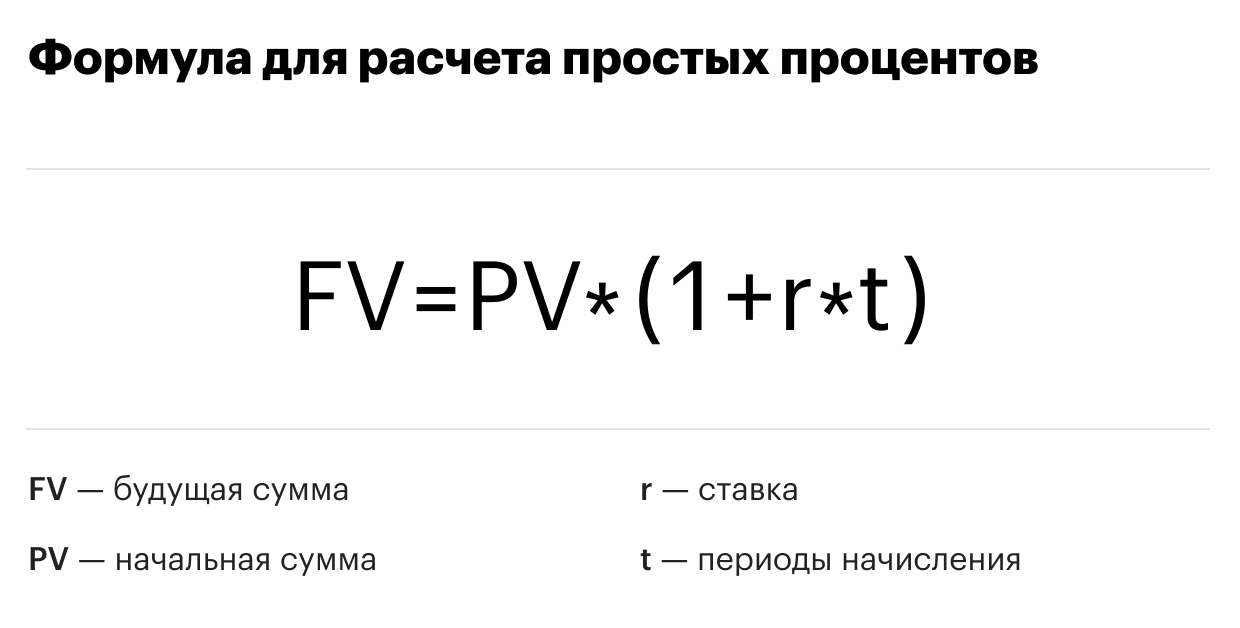

Простой процент

Простой процент каждый расчетный период (месяц, квартал, год) начисляется только на первоначальную сумму. Никакого эффекта “снежного кома” он не дает. Сумма увеличивается медленно.

Формула справедлива, если речь идет о начислении дохода раз в год. Например, положили на счет 100 000 ₽ под 10 % годовых на 10 лет. В конце срока получите: 100 000 * (1 + 0,1 * 10) = 200 000 ₽.

В реальной жизни понятие простого % применяется, например, в экономических расчетах по банковским вкладам без учета капитализации. В договоре обязательно указывается годовая процентная ставка. Проценты начисляются за каждый день нахождения денег на вкладе. А получать доход вкладчик может ежемесячно, ежеквартально или раз в год.

В этом случае формула примет вид:

Сложный процент с начислением дохода 1 раз в год

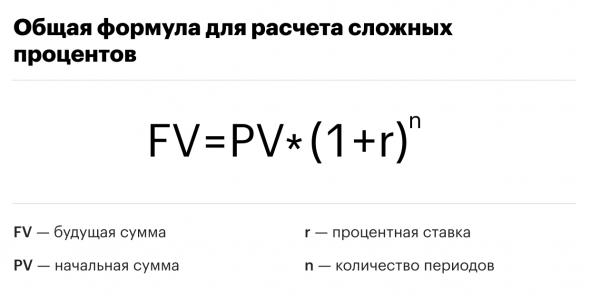

По методу сложных процентов при начислении дохода 1 раз в год будущая сумма определяется по формуле:

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года. Будущая стоимость вклада составит: 100 000 * (1 + 0,1) 2 = 121 000 ₽.

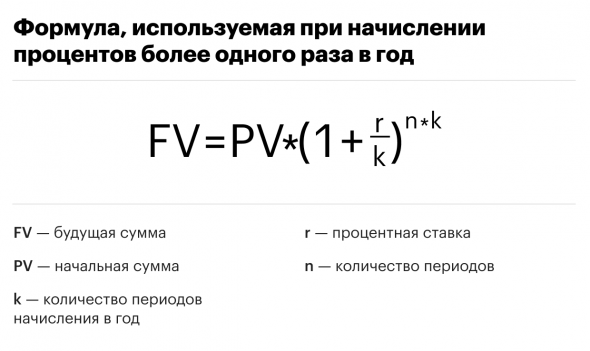

Сложный процент с начислением дохода чаще, чем 1 раз в год

Доход может начисляться ежемесячно, ежеквартально или 2 раза в год. Формула меняется:

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года с ежемесячным начислением процентов. Будущая стоимость вклада составит: 100 000 * (1 + 0,1/12) 24 = 122 039,1 ₽.

Ключевые параметры, влияющие на результат расчетов

Сумма, которую получит вкладчик или инвестор в конце расчетного периода, зависит от ряда ключевых параметров:

Необязательно самостоятельно рассчитывать суммы по вышеприведенным формулам и играть с изменением ключевых параметров. В сети есть многочисленные онлайн-калькуляторы, в которые осталось только подставить цифры. На крайний случай можно один раз забить в Excel формулы и рассмотреть разные варианты вычислений. В дальнейших примерах я воспользуюсь онлайн-калькулятором.

Механизм работы

До сих пор мы рассматривали работу сложного процента в теории. Рассмотрим, что они из себя представляют на практике, на примере банковских депозитов и инвестиций.

На примере банковского депозита

При выборе банковского депозита вкладчик должен обращать внимание на несколько параметров: надежность банка, его участие в государственной системе страхования, условия пополнения и снятия денег, минимальная сумма на счете. Но главный из них – процентная ставка и условия ее начисления.

Механизм сложных процентов подключен к вкладам с капитализацией процентов. А сама ставка, которая будет действовать на вашем счете, называется эффективной. Если вы не планируете снимать начисленный доход в течение всего срока накопления, то логично выбрать вклад именно с капитализацией.

Сравним полученный доход по депозиту с начислением процентов ежегодно, ежеквартально, ежемесячно и ежедневно. Первоначальные условия:

Сумма, которую получит вкладчик в конце срока, составит:

| Срок депозита | Начисление процентов | |||

| 1 раз в год | 1 раз в квартал | 1 раз в месяц | 1 раз в день | |

| 1 год | 416 000 | 416 241,6 | 416 296,62 | 416 323,38 |

| 2 года | 432 640 | 433 142,68 | 433 257,18 | 433 312,9 |

| 3 года | 449 945,6 | 450 730,01 | 450 908,75 | 450 995,73 |

В инвестициях

Сложный процент работает не только в банковской, но и в инвестиционной сфере. Если в банках процесс начисления процентов на проценты называют капитализацией, то в инвестициях – реинвестированием, т. е. повторным инвестированием. Но суть остается одинаковой.

Долгосрочные инвесторы хорошо знакомы с механизмом сложных % и стараются его использовать по максимуму. Рассмотрим, как он работает в различных инвестиционных инструментах.

Доходность облигации складывается из двух источников – рост котировок и купоны. Последние выплачиваются в виде % от номинала ценной бумаги. Как правило, раз в полгода.

Эффект сложного процента можно наблюдать на купонных выплатах, но только в одном случае – если вы полученную прибыль не тратите на текущее потребление, а повторно вкладываете в инвестиции, т. е. реинвестируете. Понятно, что на доход от одной облигации мало что можно купить. Но если ценных бумаг несколько десятков или сотен, то сумма достаточна для покупки еще нескольких облигаций.

Например, владелец одной ОФЗ-26212-ПД 2 раза в год будет получать по 35,15 ₽. За год заработает 70,3 ₽. На эти деньги нельзя купить новую ОФЗ. Если облигаций не одна, а, например, 50 штук, то за год доход составит 3 515 ₽. Можно купить еще 3 ОФЗ за 1 085,81 ₽/шт. (котировка на 27.10.2020).

Если вы не держите облигацию до погашения, а пытаетесь заработать на росте котировок, то и в этом случае полученную прибыль от перепродажи лучше реинвестировать для включения механизма сложных %.

Точно такой же эффект, как описанный в предыдущем примере, может давать реинвестирование дохода от акций в покупку новых акций. Для этого полученные дивиденды не надо выводить со счета, а повторно инвестировать.

Не все эмитенты выплачивают дивиденды. Некоторые инвесторы покупают в свои инвестиционные портфели акции роста, т. е. бумаги, которые в перспективе могут вырасти в цене. Купил дешевле, продал дороже – одна из стратегий инвестирования. Сложный % заработает, если на полученную прибыль от перепродажи увеличится капитал в инвестициях, а не количество вещей в гардеробе.

Аналогично механизм “снежного кома” работает и с другими инструментами инвестиций. Эффект можно усилить, если инвестировать на ИИС, тогда каждый возврат подоходного налога (максимум 52 000 ₽ в год) необходимо опять возвращать на брокерский счет и покупать ценные бумаги.

Как даже с 1 000 рублей в кармане создать пассивный доход к пенсии

Пенсионный возраст увеличили, накопительную пенсию заморозили, регулярно проводят пенсионную реформу и меняют условия. Все эти хаотичные телодвижения говорят только о том, что у руководства нет четкого плана действий и видения, как же должна начисляться пенсия в нашей стране.

Какой вывод простому гражданину нужно сделать из всего этого? Только один – накопить на пенсию самостоятельно. И поможет в этом сложный процент. На конкретных расчетах посмотрим, как даже с 1 000 ₽ в месяц создать пассивный доход. Но для начала замечательная сказка из книги Бодо Шефера “Мани, или Азбука денег”.

Жил-был когда-то крестьянин. Каждое утро он ходил в курятник, чтобы взять на завтрак яйцо, которое снесла его курица. Но однажды он нашел в гнезде не обычное яйцо, а золотое. Сначала он не мог в это поверить. Возможно, кто-то решил над ним зло подшутить. Но ювелир, которому он принес показать яйцо, подтвердил, что оно из чистого золота. Крестьянин выгодно продал яйцо и устроил большой праздник.

На следующее утро он пошел в курятник раньше, чем обычно. В гнезде опять лежало золотое яйцо. Так продолжалось несколько дней. Но крестьянин был жадным и хотел побыстрее разбогатеть. Он злился на свою курицу, потому что “глупая птица” не могла объяснить ему, как она умудряется нести золотые яйца. Ему казалось, что тогда он мог бы и сам нести золотые яйца. Тогда у него было бы каждый день по два яйца. И однажды крестьянин так сильно разозлился, что вбежал в курятник и зарезал свою курицу. Некому стало нести золотые яйца.

Мораль этой сказки такова: нельзя резать курицу, несущую золотые яйца. Но чтобы получать золотые яйца, надо сначала завести курочку. Этим вы и должны заняться как можно скорее. Время – друг инвестора и враг того, кто откладывает на потом создание личного капитала.

Пример 1. Необходимо рассчитать, сколько денег нужно накопить, чтобы жить на пассивный доход через какое-то количество лет. Допустим, мы хотим на пенсии ежемесячно получать 50 000 ₽. Учтем инфляцию 4 %.

Ставку доходности примем равной 10 %. Ее размер зависит от состава инвестпортфеля. Если решили копить в облигациях, то закладывать надо меньший %. Если составить сбалансированный портфель из разных инструментов (например, ETF, акции и облигации отдельных эмитентов, золото), то 10 % – очень консервативная оценка. На практике получается значительно больше.

Расчет без учета инфляции: 50 000 * 12 месяцев / 0,1 = 6 000 000 ₽. Для учета инфляции воспользуемся онлайн-калькулятором. Необходимо накопить уже 10 000 000 ₽.

Пример 2. Есть начальный капитал 50 000 ₽ с ежемесячным вложением равной суммы: 1 000 ₽, 5 000 ₽ и 10 000 ₽. Доходность – 10 %, примем ежегодное начисление %. Сколько накопим через 10, 20, 30 и 40 лет?

| Сумма ежемесячных взносов | Срок накопления | |||

| 10 лет | 20 лет | 30 лет | 40 лет | |

| 1 000 ₽ | 320936,22 | 1023674,99 | 2846398,39 | 7574073,45 |

| 5 000 ₽ | 1085932,6 | 3772874,97 | 10742111,47 | 28818516,12 |

| 10 000 ₽ | 2042178,08 | 7209374,94 | 20611752,84 | 55374069,46 |

Какие выводы мы можем сделать из этих расчетов:

Поиграйте своими цифрами в любом финансовом калькуляторе сложных процентов. У кого-то начальная или ежемесячная сумма будет больше, кто-то рассмотрит меньший или больший срок и т. д.