Какой банк лучше Хомкредит или Альфа банк?

Как говорится, непростое время – трудные вопросы. Особенно это актуально, когда речь идёт о деньгах. Куда вложить кровно заработанные? Какой из банков выбрать? Где условия по кредитам выгоднее? Какой банк лучше Хомкредит или Альфа Банк? Давайте попробуем разобраться в этом вопросе.

«Плюсы»

Банк Хоум-кредит популярен благодаря возврату части средств на карту, предоставлению различных преимуществ при оплате товаров, скидкам и т.д. (например, программа «Карта города», по которой клиенты банка могут получать скидки до 30% более чем в 9000 магазинов). Кроме того, большинство филиалов банка выгодно отличаются качеством обслуживания. А при оформлении депозитных вкладов клиент имеет возможность участвовать в розыгрыше автомобиля. Еще одним плюсом можно считать хорошие проценты и условия по вкладам.

И «минусы»

А вот по кредитам есть вопросы. Например, минимальная сумма кредита 50 000 руб. высоковата в сравнении с тем же Альфа-банком, у которого она 4 000 руб. Да и процент ставки «не детский» – 19,9% годовых ни в какое сравнение не идет с 13% Альфа-банка. Да и по максимальной сумме кредита Альфа-банк заметно впереди: сравните 500 тыс. руб. (Хоум-кредит) и 60 млн. (Альфа-банк).

По срокам погашения кредита Хоум-кредит также отстает – максимальный срок предоставления кредита 60 месяцев, минимальный – 12 мес. У Альфа-банка соответственно 300 мес. и 4 мес., очевидно, что это зависит от сумм кредитов.

Что может помешать?

Но самым большим препятствием для большинства может стать обязательное документальное подтверждение ежемесячного дохода в Хоум-банке. Более либеральный Альфа-банк требует такое подтверждение только в случае выдачи кредита на сумму более 1 млн. руб. Но, Альфа-банк при оформлении кредита берет довольно крупную сумму обязательного страхования. А это существенный минус.

Где удобнее платить?

Отстает Хоум-кредит и в удобстве погашения кредитов. Если Альфа-банк принимает платежи кроме собственных отделений и банкоматов через терминалы (QIWI, Элекснет, CyberPlat, Московского кредитного банка), сервисы «Золотой Короны» и CONTACT’a, через кассы салонов «Евросеть» и МТС, с помощью интернет- или мобильного банка или переводом из другого банка. То Хоум-кредит принимает оплату в отделениях банка (комиссия 50 руб.), через свои банкоматы (без комиссии), а также через почтовые отделения, системы электронных платежей Рапида, Элекснет и CONTACT, или переводом части зарплаты (по соглашению с работодателем).

Будьте бдительны!

Еще в Альфа-банке возможно погашение кредита до окончания срока кредитования, причем и полное, и частичное – без комиссии. Но, в «Кредите наличными», например, начисляется неустойка 2% от суммы задолженности в день! А за просрочку по «Кредиту наличными «Быстро» выплачивается единовременный штраф (600 руб.) и начисляется пеня в размере процентной ставки по кредиту. В Хоум-кредите, если Вы не смогли расплатиться в течение льготного срока, необходимо ежемесячно производить минимальный платеж в размере 5% от суммы долга (мин. 500 руб.)

С вопросами разобрались, осталось сделать выбор.

Рейтинг лучших кредитных карт 2021, какую выбрать

Топ-10 лучших кредитных карт:

Текущий рейтинг кредитных карт обновил состав участников в сравнении с прошлым годом. Новый список содержит актуальные предложения банков с обновленными условиями.

До перехода к обзору я хочу остановиться на таком ключевом моменте, как льготный период. Его не следует нарушать и необходимо в указанные сроки совершать минимальные платежи. Иначе вам придется платить проценту кредитодателю, и кредитная карта станет невыгодной в использовании.

Срок оплаты по кредиту строго зависит от того честный или нечестный беспроцентный период у вашей карты.

Карты, не вошедшие в обзор:

Вам также будет интересно

Помощь в получении кредита

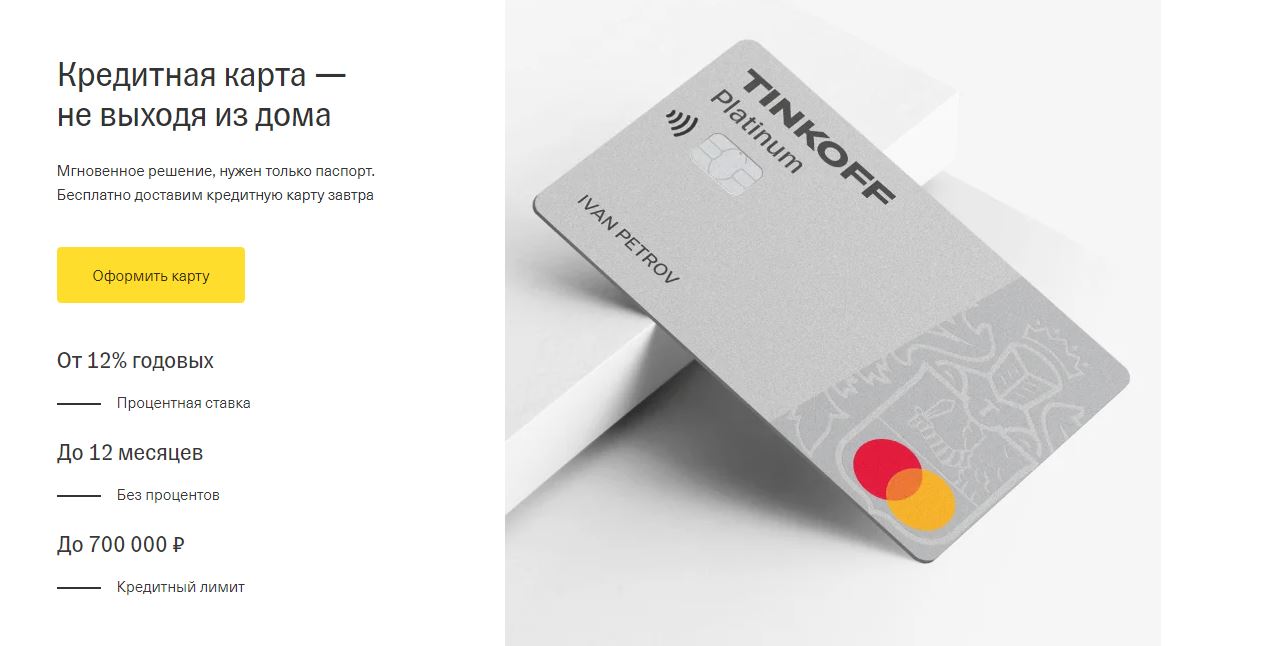

Tinkoff Platinum (Закажите карту до 22 ноября и получите бесплатное обслуживание навсегда)

Возглавляет Топ-10 продукт банка Tinkoff. Карта Platinum позволяет рефинансировать кредит, оформленный в другом финансовом учреждении. Вы можете погасить его и 120 дней не платить проценты. Грейс-период кредитки длится 55 дней, а длительность рассрочки в партнерских организациях может достигать 12 месяцев.

Если оформлена рассрочка в партнерских магазинах или сделана стандартная покупка, до возврата долга необходимо ежемесячно вносить платежи. Максимальный размер – 8% и он устанавливается банком индивидуально для каждого клиента.

За любые приобретения по карте пользователь получает возврат в 1%. Если будет спец. предложение Тинькофф, максимальный размер кэшбэка вырастает до 30%! Возврат начисляется баллами (1б. =1 руб.). На накопленную сумму владелец пластика имеет право приобрести билеты, расплатиться в кафе и пр.

Есть возможность для бесконтактных платежей. Можно использовать не только карту, но и смартфон. За СМС оповещения в месяц надо заплатить 59 руб., а за страховую защиту – 0,89% от задолженности.

Платежный инструмент доставляется клиенту курьером со всеми мерами предосторожности, применяемыми в текущей ситуации.

Карта Платинум не подойдет для потребителей, предпочитающих оплачивать покупки наличными. Обналичить деньги без комиссии не получится.

Альфа-Банк 100 дней без процентов

Любителям наличных денег я рекомендую платежный инструмент Альфа-Банка. Он позволяет бесплатно снимать наличные.

Грейс-период длится 100 дней и в это время необходимо вносить минимальный платеж. Его размер – до 10% от долга.

Кэшбэк отсутствует. Дополнительные ежемесячные расходы:

Карта «100 дней без%» дает возможность погашать задолженность другому кредитору без комиссии. Осуществляется один платеж. Платежный инструмент заказывается в онлайн-режиме (смотрите ссылку в описании к ролику) и он доставляется заказчику в указанное место в оговоренное время.

120 дней от банка Открытие

Кредитная карта «120 дней без %» имеет 120-дневный грейс-период. В это время размер минимальных платежей составляет 3% от долга. За обслуживание платежного инструмента кредитодатель сразу забирает 1 200 руб. Если владелец пластика желает вернуть эту сумму, надо ежемесячно выполнять банка Открытие: расходы по карте обязаны превышать 5 тыс./мес. Тогда ежемесячно финансовое учреждение будет возвращать 100 руб.

Разрешается обналичивание средств в любых банкоматах. Кэшбэк отсутствует. Если этот факт вас огорчает, но вы хотите быть клиентом именно банка Открытие, рекомендую кредитную карту Opencard.

Плата за обслуживание карты и её выпуск отсутствует. Не надо платить и за перевыпуск платежного инструмента даже при его утере и другим причинам, произошедшим по инициативе владельца пластика.

В банкоматах банка разрешается каждый месяц без комиссии снимать с карты до 50 тыс. Однако при обналичивании грейс-период теряет силу, а держателю банковского продукта придется возвращать обналиченную сумму по годовой ставке в 34,9%!

Это слишком много. Поэтому я рекомендую обналичивать небольшую сумму на короткий промежуток времени. Допустим, 30 тыс. на 7 дней. Тогда через неделю надо будет дополнительно вернуть банку всего 200 руб.

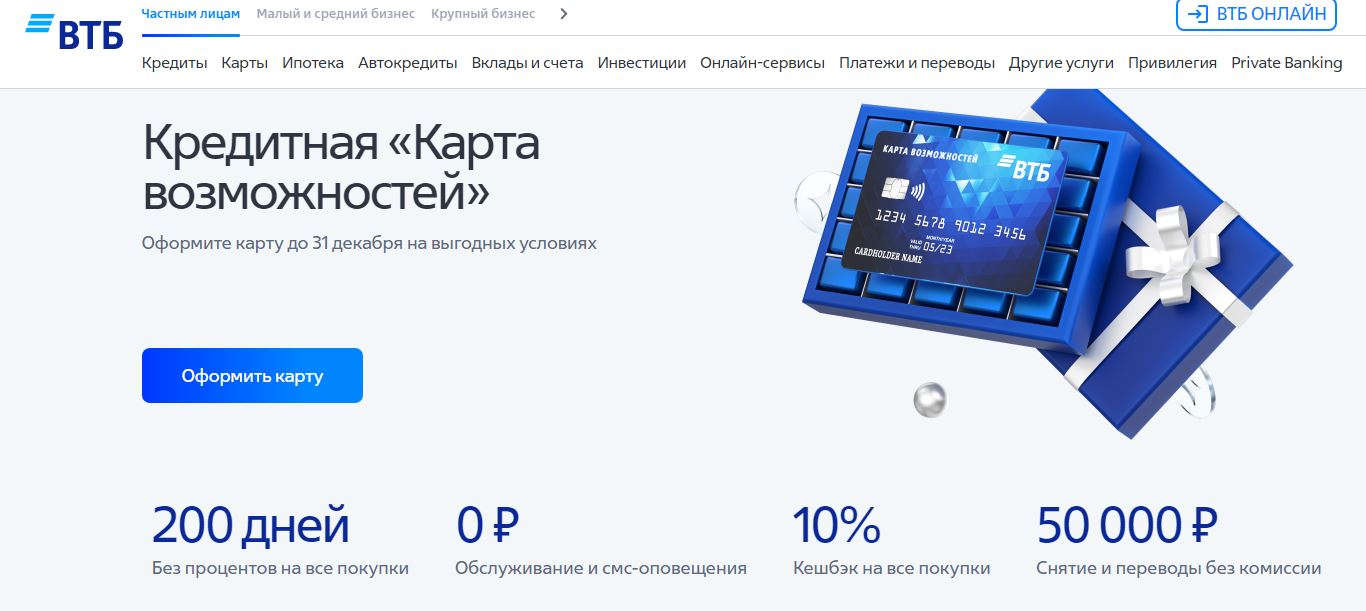

Карта Возможностей от ВТБ

Максимальный лимит по «Карте Возможностей» ВТБ 1 млн. Сумма внушительная, но эту сумму получат только клиенты с безупречной кредитной историей (КИ) и хорошим официальным ежемесячным доходом.

Кредит в 100 тыс. банк может предложить неработающим пенсионерам.

Льготный период всегда стартует 1-го числа месяца, в котором осуществлена покупка. Два следующих месяца необходимо выплачивать 3% от размера долга, в третий месяц – полностью погашать задолженность. Поэтому приобретения я рекомендую делать в начале месяца.

К ставке учреждение предлагает дисконт, снимая с нее 3 пункта в первый месяц. Если держатель банковского продукта ежемесячно будет тратить 30 тыс., ВТБ сохранит пониженную ставку.

Минимальный рабочий стаж – 30 дней. Чем он выше, тем на большую сумму может рассчитывать кредитополучатель.

Система 3D- Secure гарантирует безопасность бесконтактных платежей по технологиям:

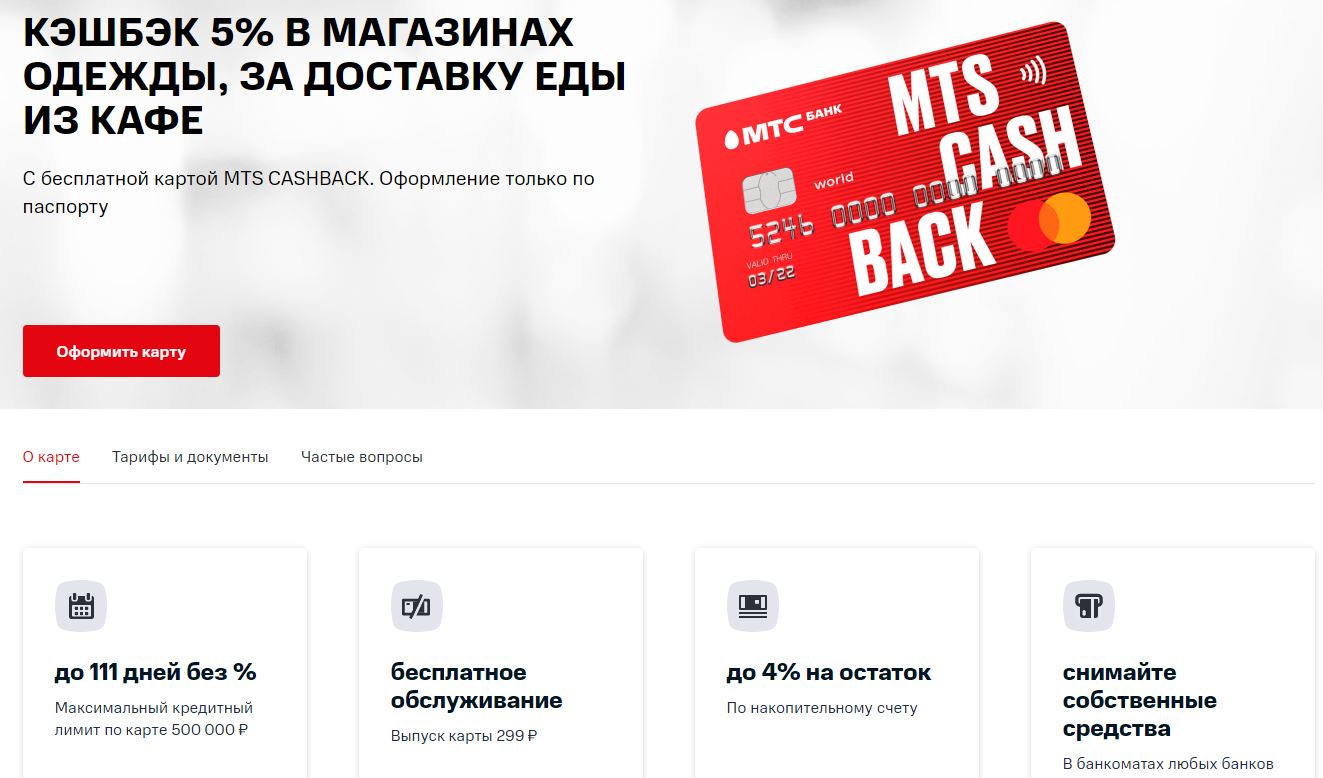

МТС Cashback

В одном из своих обзоров я уже рассказывала про карту Cashback от МТС. Тогда речь шла о дебетовом варианте. Однако это универсальный продукт можно использовать в качестве кредитной карты с грейс-периодом до 111 дней. Минимальный платеж – 5% от задолженности, однако сумма обязана превышать 100 руб.

Выпуск платежного инструмента бесплатно. Обслуживание 2 первых месяца – 0 ₽. Далее 0 ₽, если используете более 8000 ₽ кредитного лимита в месяц. Иначе 99 ₽

Обналичивать средства не разрешается. Программа лояльности предполагает кэшбэк:

Заработанные бонусы владельцы карты имеют право использовать в системе МТС:

Ежемесячное СМС-информирование стоит 59 руб.

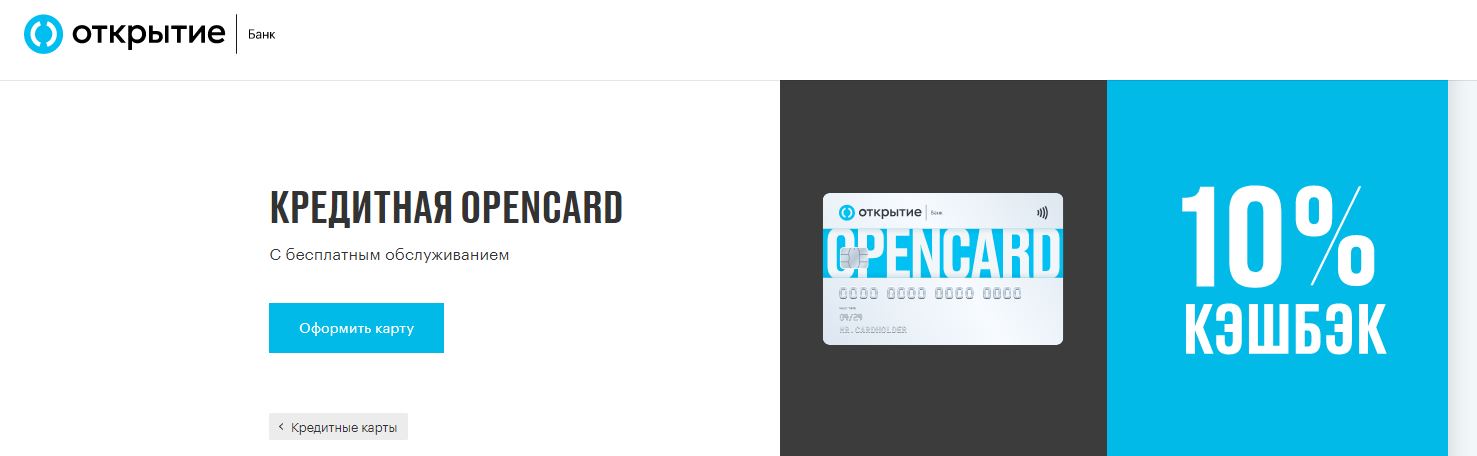

«Opencard» от банка Открытие

Выпуск карты Opencard обойдется её владельцу в 500 руб. Однако он её сразу вернет. Достаточно провести одну безналичную операцию. Если сумма покупок составит 10 тыс. руб., 500 руб. банк перечислит на бонусный счет.

Грейс-период карты Opencard длится 55 дней. Предлагается кэшбэк до 2% за все покупки

За обналичивание средств предполагается комиссия.

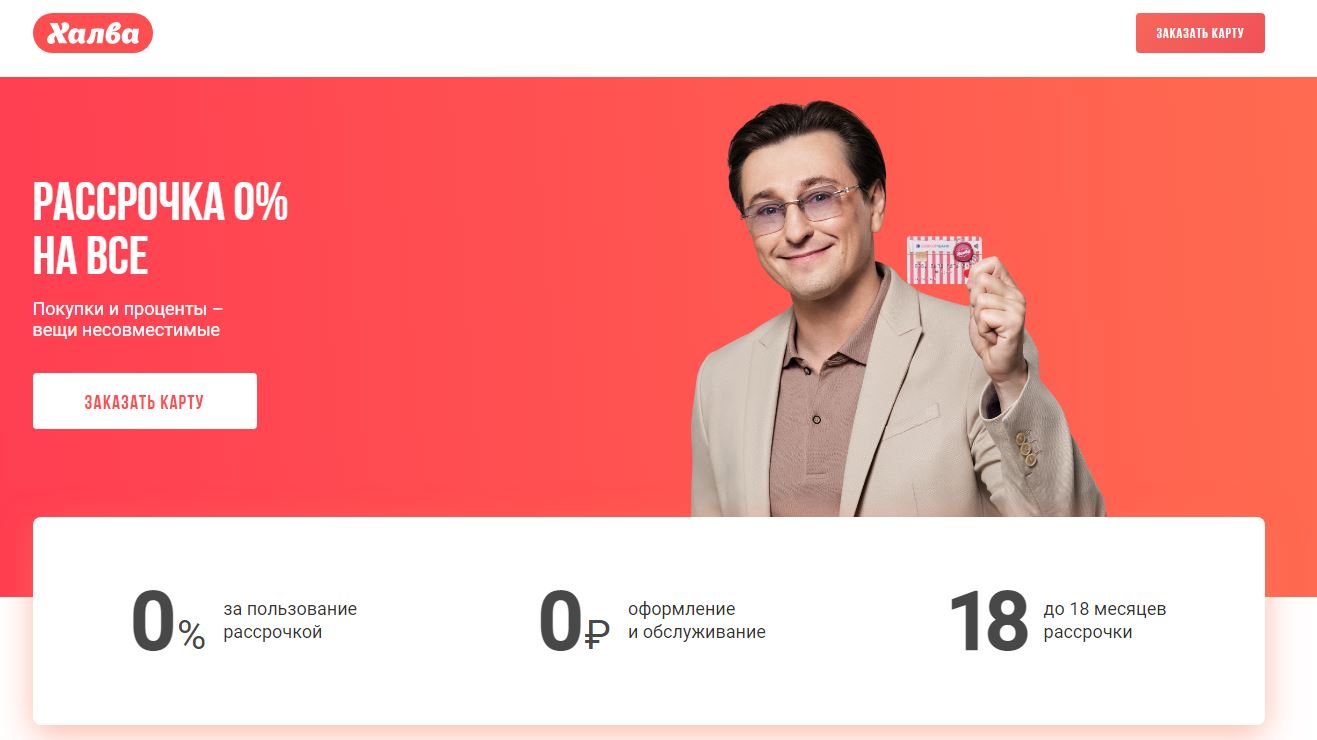

Карта рассрочки Халва

Халва – карта рассрочки. Её владелец имеет право оплачивать товары/услуги в определенных магазинах. Однако их количество с каждым годом увеличивается. Отметим такие крупные торговые сети, как:

Беспроцентный период – до 3 лет. При наличии задолженности требуется внесение ежемесячных платежей. Долг в равных долях делится на количества месяцев рассрочки.

Халва является кредиткой, однако её держателю разрешается вносить на счет свои деньги и использовать банковский продукт как дебетовую карту. Это позволит получать кэшбэк до 6% годовых на остаток (до 10% с подпиской «Халва.Десятка»).

Платежный инструмент не требует оплаты за обслуживание, и он доставляется в любую точку РФ.

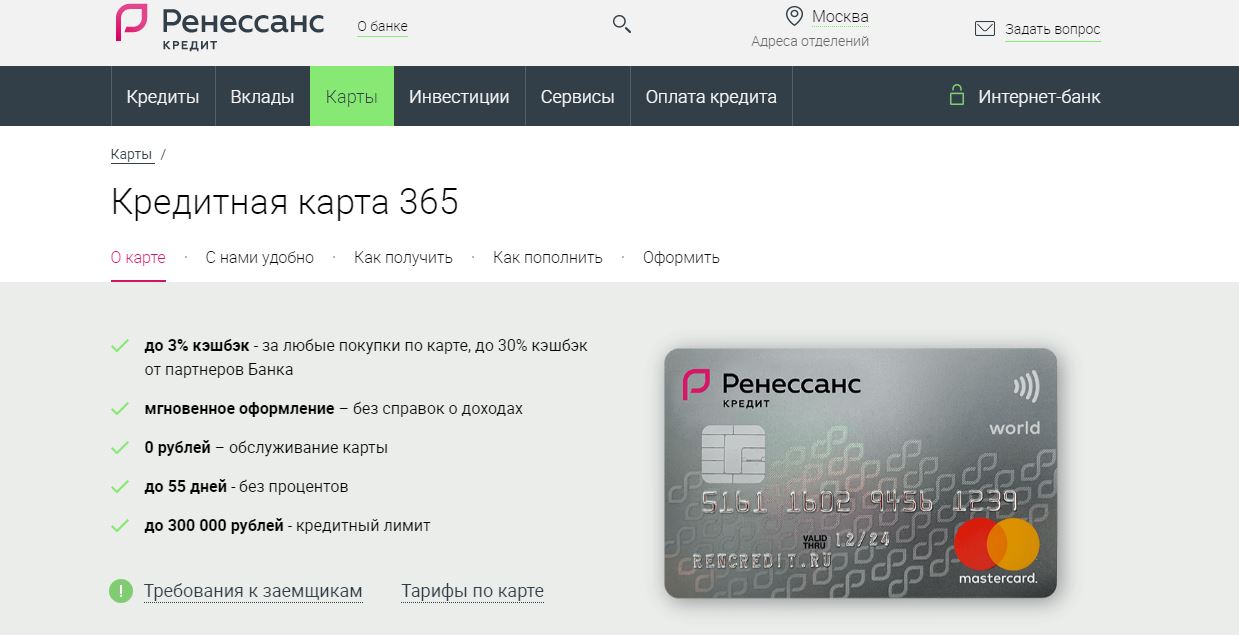

Карта 365 от банка Ренессанс Кредит (банк больше не выпускает)

Кредитную карту «365» могут оформить россияне в возрасте 24-65 лет, имеющие квартальный стаж на последнем рабочем месте.

В первый год банк Ренессанс не берет плату за обслуживание. Начиная со второго года, придется платить 99 руб. Расходов можно избежать, совершая расходы в месяц на сумму от 10 тыс. руб.

Размер кэшбэка зависит от суммы ежемесячных покупок:

Грейс-период длится 56 дней.

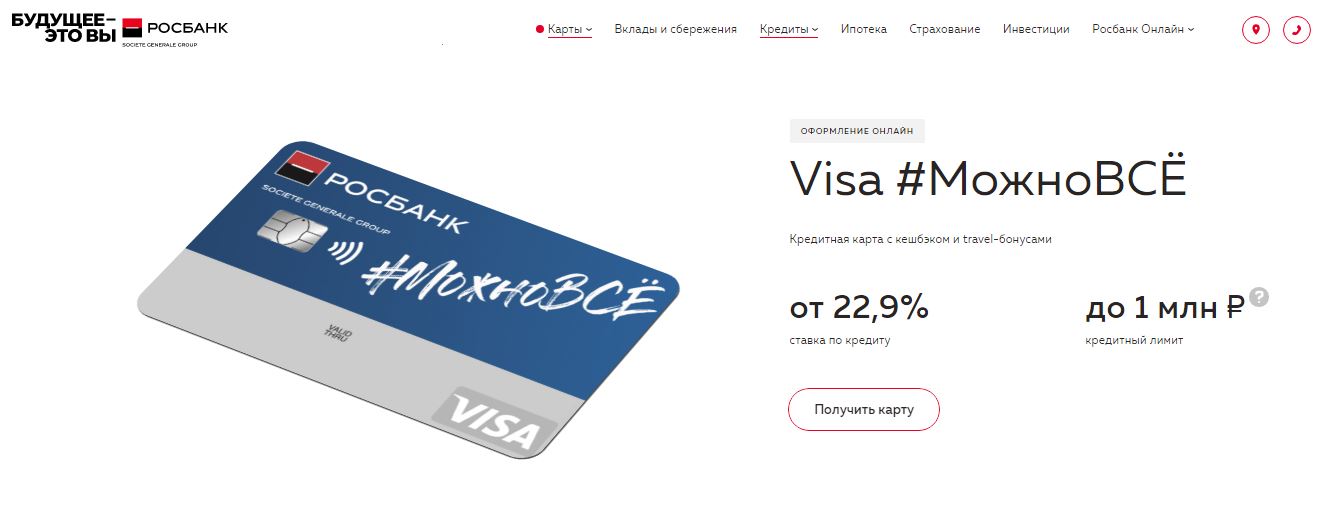

#МОЖНОВСЁ от Росбанка

Росбанк предлагает потребителям карту МОЖНОВСЁ. Её льготный период составляет 62 дня. Обслуживание 0 ₽ в месяц — со второго месяца при сумме покупок от 15 000 ₽, иначе — 79 ₽.

Также 0 ₽ — стоимость обслуживания навсегда при оформлении до 15 ноября 2021 г. и при условии, если оплатить покупки от 1000 ₽ в течение 30 дней с момента оформления.

Владельцам карты Росбанк предлагает два варианта кэшбэка:

В месяц начисляется не более 10 000 ₽ по одной карте.

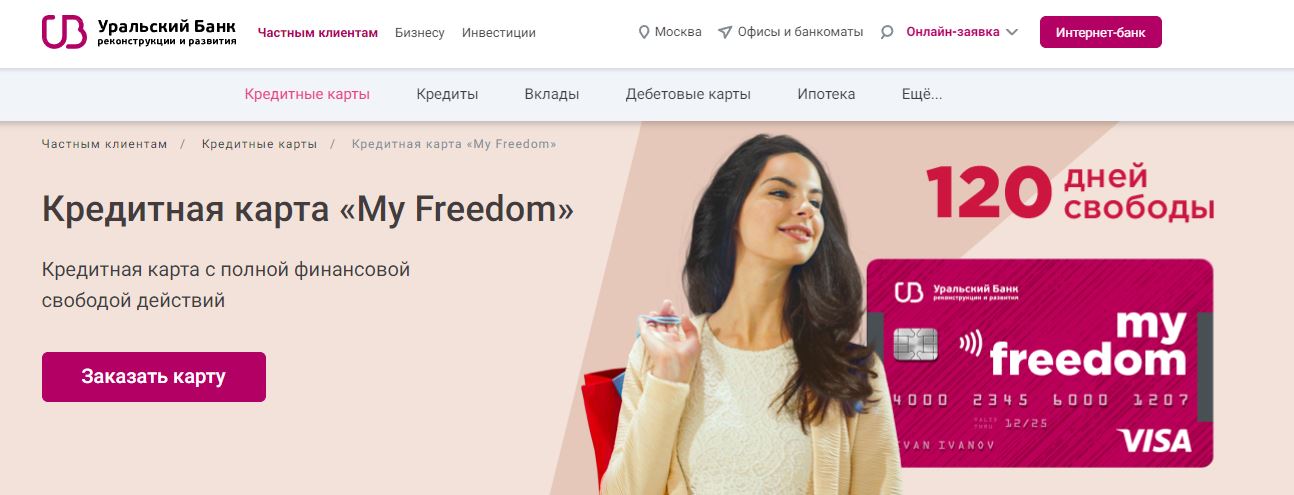

УБРиР «My Freedom»

За обслуживание УБРиР берет в месяц 120 руб. Право на возврат держатель банковского продукта получает при безналичных платежах на сумму 10 тыс./мес. Кэшбэк зависит от категории. Он составит:

Начисление производится на каждые 100 руб. покупки. Что плохо, округление идет в пользу банка. Если сумма вашей покупки составит 199 руб., кэшбэк будет не 2, а 1 руб.

Есть и ограничение в месяц. Максимальная сумма кэшбэка не может превышать 2 500 руб.

Банковский продукт УБРиР «Хочу Больше» имеет 120 дней грейс-периода. Схема минимальных платежей, а это 1% от долга плюс сбор на обслуживание, показана на странице платежного инструмента. Для перехода на неё достаточно нажать на ссылку в описании.

Нужно обязательно вернуть долг банку за 4 месяца. Иначе минимальная ставка на задолженность вырастет на 12%.

В завершении перечислим дополнительные карты, условия которых могут вам подойти:

Курс доллара и евро

сейчас и на завтра

10 лучших дебетовых карт. В топ вошли карты Альфа-Банка, Тинькоффа, Хоум Кредит Банка, банка «Открытие» и др.

Список вариантов, чтобы сэкономить на обслуживании и подзаработать.

Что такое дебетовая карта

Это карта, привязанная к счёту, на котором лежат ваши собственные деньги. На него разрешается докладывать средства и снимать их. А картой можно расплачиваться за покупки офлайн и онлайн.

По каким критериям оцениваются карты

Слово «лучшие» в названии материала предполагает, что мы сравним разные предложения и выберем наиболее привлекательные. А это возможно, только если мы заранее договоримся о критериях, по которым будем оценивать карты.

Наиболее выигрышными здесь будут карты с дешёвым или бесплатным обслуживанием, процентами на остаток и кешбэком, потому что получать рубли выгоднее, чем баллы. Учитывались также надёжность банка и его положение в рейтингах. Но стоит помнить, что лучшая для вас дебетовая карта — всегда та, которая выбрана под ваши доходы и запросы.

Не забывайте внимательно читать условия, предлагаемые по картам. Иногда слишком привлекательный процент на остаток действует только первые месяцы. А некоторые опции со временем могут стать платными.

Какие дебетовые карты наиболее привлекательны

Это не рейтинг, а список, поэтому порядок предложений не имеет значения.

1. «Альфа‑карта» от «Альфа‑Банка»

Среди преимуществ «Альфа‑карты» — и начисление процентов на остаток по счёту, и кешбэк. Получить последний можно, если вы тратите по карте не менее 10 тысяч в месяц. В этом случае вам вернётся 1,5% от расходов. Если сумма ваших покупок превысит 100 тысяч, кешбэк составит 2%. При покупках у компаний-партнёров обещают возвращать до 33%. Максимально возможный кешбэк — 5 тысяч рублей.

Кому подойдёт: тем, кто не хочет заморачиваться.

Это хороший вариант для тех, кто хочет бесплатно пользоваться картой без дополнительных условий. Процент на остаток выглядит привлекательно, если у вас есть привычка держать на счёте, привязанном к карте, крупные суммы. Кешбэк при ближайшем рассмотрении может быть не таким выгодным, как кажется. Например, при трате 101 тысячи в месяц он составит всего 2 020 рублей. Зато при его расчёте учитываются все покупки, что удобно, если в ваших расходах нет никакой системы.

2. Tinkoff Black от «Тинькофф»

На остаток до 300 тысяч (на тарифе 6.2 — от 100 до 300 тысяч) начисляются проценты, но только при тратах от 3 тысяч рублей в месяц. С подпиской Tinkoff процент выше, чем без неё. Кешбэк тоже есть: от 2 до 15% за покупки в любимых категориях и местах, которые можно выбрать в приложении, и 1% на всё остальное. По спецпредложениям возврат может достигать 30%.

Кому подойдёт: тем, кто хочет заморачиваться ради выгоды.

Кешбэк с Tinkoff Black может быть по‑настоящему выгодным для тех, кто готов разбираться с любимыми категориями и планировать покупки так, чтобы получить максимальный возврат. Если это не для вас, опция вас вряд ли впечатлит.

3. «Умная карта» от Газпромбанка

В качестве преимущества карты банк предлагает кешбэк или мили. Раз в месяц можно менять свой выбор и переключаться между бонусами.

Количество начисляемых миль зависит от трат по карте. Минимальный порог — 5 тысяч рублей. Если тратить 5–30 тысяч, за каждые израсходованные 100 рублей начислят одну милю, 30–75 тысяч — две мили, от 75 тысяч — четыре мили. Дополнительно они начисляются на покупки в сервисе «Газпромбанк — Travel».

Кешбэк тоже выглядит довольно интересно: 1% на всё и до 10% на категорию, в которой вы больше всего тратите. Она определяется банком автоматически. Максимум тоже зависит от трат: 10% начислят при расходе от 75 тысяч в месяц; при 5–30 тысячах он равен 3%; при 30–75 тысячах — 5%. Вернут в любом случае не больше 3 тысяч рублей.

Впрочем, если минимальный остаток на счёте в месяц не достигает 30 тысяч, на каждые 100 рублей начисляется не более одной мили вне зависимости от трат. Если выбран кешбэк, то он считается только для категории, в которой вы больше всего тратите.

Кому подойдёт: тем, кто много тратит на одно и то же.

Кешбэк будет выгоден при больших однообразных расходах. Например, если у вас тратятся большие суммы на детские товары. Имейте в виду, что максимальный процент начислят только на расходы, не превышающие 20% от общих трат. Всё сверх этого пойдёт по общей статье.

4. «Прибыль» от Уралсиба

Уралсиб начисляет процент на остаток, если расходовать от 10 тысяч в месяц. У банка также есть бонусная система, по которой за каждые 50 рублей начисляется 1 балл — но только при тратах больше 10 тысяч в месяц. Эти баллы потом можно обменять на кешбэк от 1 до 3%.

Кому подойдёт: тем, кто не много зарабатывает и мало тратит.

У Уралсиба очень щадящие лимиты, так что получить бесплатное обслуживание и повышенный процент на остаток довольно просто. Впрочем, при больших доходах процент на остаток на счёте порадует, а кешбэк, хоть и не головокружительный, тоже будет.

5. «Польза» от «Хоум Кредит Банка»

Если тратить в месяц от 7 тысяч, то на остаток по счёту менее 300 тысяч начислят проценты. При расходах от 30 тысяч в месяц процент увеличивают. Кешбэк равен 1%, в выбранных категориях можно получить 5%, а на покупки у партнёров — до 30%. Максимально вернут 3 тысячи рублей.

Кому подойдёт: тем, кто не много получает и мало тратит.

Здесь те же преимущества, что и у карты «Прибыль» от Уралсиба. Лимиты невысокие, и процент есть. Так что с такой картой можно выгодно копить — если вы не нашли инструмент с более высокой доходностью.

6. «Пора» от Уральского банка реконструкции и развития

Небольшой процент на остаток по счёту до 300 тысяч начисляют при расходах от 30 тысяч в месяц. Цифра ощутимо растёт, только если тратить от 60 тысяч. Кешбэк тоже зависит от расходов: при тратах от 5 до 25 тысяч в месяц он равен 1–3%, от 25 тысяч — 6%. Эти условия действуют только для выбранной рубрики — её можно менять каждый месяц. За траты вне приоритетной категории вернут 1%, но всего не более 4 тысяч.

Кому подойдёт: тем, кто много тратит или много откладывает.

Заработать получится только при выполнении условий. Впрочем, без этого карта тоже вполне справляется со своими основными функциями.

7. «Кешбэк карта» от «Райффайзенбанка»

Кешбэк в 1,5% начисляется на все покупки и возвращается рублями на карту.

Кому подойдёт: тем, кто любит простоту.

Бесплатная карта без нюансов, которая подходит для онлайн‑покупок, — почему бы и нет.

8. «Мультикарта» от ВТБ

Бонус можно выбрать самостоятельно. Например, получать кешбэк: 1% при сумме операций до 30 тысяч в месяц, 1,5% при тратах от 30 до 75 тысяч. За покупки у партнёров программы банка «Мультибонус» возврат может достигать 20%. Ещё вариант — мили, на тех же условиях, что и кешбэк. По этой же схеме можно получить бонусы баллами. Расходовать их предлагают в программе лояльности «Мультибонус».

Наконец, можно выбрать дополнительные проценты в плюс к открытому в банке накопительному или брокерскому счёту или в минус — к кредиту. Опцию можно менять каждый месяц.

Кому подойдёт: тем, кто любит всё просчитывать.

Большой выбор не только преимущество, но и недостаток. Чтобы не заблудиться в опциях или не попасть на довольно большой ежемесячный платёж, придётся считать и планировать. Но эта карта определённо хороший вариант для тех, кто взял кредит в ВТБ и хочет снизить проценты.

9. «Твой Кешбэк» от Промсвязьбанка

Привилегии можно выбирать ежемесячно из трёх опций:

Чтобы получить привилегию, надо тратить от 5 тысяч в месяц.

Кому подойдёт: тем, кто не много тратит или зарабатывает.

Это карта с конкурентоспособными бонусами и низкими лимитами, так что претендовать на привилегии просто. При небольших доходах можно оплачивать картой необходимое и получать кешбэк. При значительных поступлениях на счёт, но низких тратах — претендовать на процент на остаток. А ещё платёжная система «Мир» подходит бюджетникам и получателям пособий: с некоторых пор государство перечисляет деньги только на такие карты.

10. Opencard от «Открытия»

Раньше у «Открытия» была не самая простая система кешбэка. Сейчас всё гораздо понятнее: 1% со всех приобретений, ещё дополнительный 1% за каждую покупку, оплаченную офлайн или онлайн с помощью телефона или других смарт-устройств. Если на счетах банка лежит суммарно более 500 тысяч, на последнюю категорию положено ещё 0,5% кешбэка. То есть всего 2,5%. За покупки у партнёров обещают возвращать до 20% трат.

Кому подойдёт: любителям гаджетов.

Если всё равно везде расплачиваетесь смартфоном, получится извлечь из этого дополнительную пользу. А возможность выбора системы «Мир» делает карту привлекательной для бюджетников.

Битва карт рассрочки: Халва, Совесть, Хоум Кредит, Альфа 100 дней, Элемент 120, Райф 110

В последнее время карты рассрочки становятся всё более популярными. И дело тут не только в активной рекламе данных продуктов. Просто сама идея таких карт действительно выгодна всем участникам процесса. Ну, может, рекламные агентства в убытке, поскольку часть рекламного бюджета как банков, так и магазинов проходит мимо них.

Клиент получает беспроцентную рассрочку на интересующий его товар, банк получает комиссионные от магазина-партнера за привлечение клиента, а магазин увеличивает оборот и получает дополнительную прибыль.

С этими картами рассрочки конкурируют традиционные кредитки с длинным возобновляемым грейс-периодом, это кредитка «Элемент 120» от «Почта Банка», карта «Альфа-Банка» «100 дней без %» и карта, которая умеет ждать «110 дней» от «Райффайзенбанка».

Cегодня мы сравним данные предложения, чтобы выявить самую выгодную для клиента карту рассрочки. Как обычно, мы рассмотрим функциональность карт по многим параметрам, для большинства критериев установим шкалу от 0 (очень плохо или данной опции вообще нет) до 5 (очень хорошо). Для некоторых параметров данная шкала избыточна, поэтому при наличии той или иной опции будет присваиваться 1 балл, при отсутствии – 0 баллов.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов 🙂

Храни Деньги! рекомендует:

Карты рассрочки. Сравнительный обзор

1 География получения. Доступность для регионов.

«Халва», «Элемент 120», «100 дней без %» получают от меня по 5 баллов за большое количество банковских отделений по стране, где можно оформить карточку. Эмитент карты «Совесть» «Киви Банк» имеет всего одно отделение, однако банк лучше других организовал доставку своей карточки курьерами в большое количество городов, к тому же «Совесть» можно получить во многих магазинах – 4 балла. Представительство «Райффайзенбанка» и «Хоум Кредита» не такое большое, доставка этих карт курьерами не реализована – 3 балла.

2 Стоимость выпуска и обслуживания.

Полноценные карты рассрочки в этом пункте получают заслуженные 5 баллов, стоимость выпуска и обслуживания карт «Совесть», «Халва» и карты рассрочки от «Хоум Кредит» 0 руб. Годовое обслуживание кредитки «Почта-Банка»» составляет 900 руб. – 4 балла. Стоимость обслуживания карточки «Альфа-Банка» «100 дней без %» 1290 руб./год – 3 балла. «Райф» для бесплатного обслуживания карты «110 дней» требует ежемесячно совершать покупки с её помощью на сумму от 8000 руб., иначе комиссия составит 150 руб./мес. – 3 балла.

3 Количество магазинов-партнеров.

В этом пункте традиционные карты рассрочки никогда не догонят обычные кредитные карты. Сколько бы у них не было партнеров, их всегда будет намного меньше общего количества всех магазинов. Поэтому кредитки «Почта Банка», «Райффайзенбанка» и «Альфа-банка» получают заслуженные 5 баллов. «Халвой» можно расплатиться более чем в 65000 магазинах – 4 балла.

У «Совести» партнеров чуть меньше, около 20 000 магазинов – 3 балла.

У карты рассрочки от «Хоум Кредит» пока не очень много магазинов-партнеров, где была бы длительная рассрочка (больше стандартной), однако этой картой, как и обычной кредиткой, также можно расплатиться в любых магазинах – 5 баллов.

Качественный состав магазинов-партеров «Халвы» и «Совести» сравнить довольно трудно, кому-то интересны одни партнеры, кому-то другие.

4 Лояльность в предоставлении кредитного лимита.

Очень субъективный параметр, можете его не учитывать. Выдача кредитной карты с хорошим кредитным лимитом зависит от множества факторов: от кредитной истории, от возраста, от предоставленных документов и т.д.

Однако по моему мнению, основанному на прочтении многочисленных отзывов, самыми лояльными в предоставлении большого кредитного лимита являются «Почта Банк» и «Альфа-Банк». Чуть строже относятся к потенциальным держателям кредитных карт «Совкомбанк» и «Киви Банк». «Райффайзенбанк» и «Хоум Кредит» неохотно одобряют нормальные кредитные лимиты.

Для оформления карт «Совесть», «Халва», карты рассрочки «Хоум Кредит» и карточки «Элемент 120» достаточно только паспорта. В «Райф» и «Альфу» потребуется предоставить дополнительные документы, подтверждающие доход.

В итоге, в этом пункте я дам карточке «Элемент 120» 5 баллов. «Совесть», «Халва» и «100 дней без %» получают от меня по 4 балла. «Хоум Кредит» и «Райф» – по 3 балла.

5 Длительность периода рассрочки.

Самый важный параметр, чем длиннее период рассрочки и, соответственно, чем дольше наши денежки пролежат на расходно-пополняемом вкладе, пока мы пользуемся заемными средствами банка, тем лучше.

У карточки «Элемент 120» честный длинный льготный период в 120 дней. Длительность грейса составляет три расчетных периода с даты выписки. Карточку в ноль выводить не надо (т.е. на покупки в следующем месяце будет действовать свой льготный период в три расчетных периода), каждый месяц внутри грейса нужно вносить 5% от суммы задолженности – 5 баллов.

У карты рассрочки от «Хоум Кредит» тоже честный длинный грейс-период, минимальная продолжительность большого льготного периода составляет три расчётных периода. Платежный период у карты «Хоум Кредит» чуть короче, чем у «Почты» (20 дней против 30 дней). Внутри грейса нужно гасить сумму задолженности равными частями, а не по 5%, как у карты «Элемент 120», но, поскольку в магазинах-партнерах рассрочка может быть и больше 3-х месяцев, карта рассрочки от «Хоум Кредит» получает от меня также 5 баллов.

У «Альфы» нечестный грейс-период в 100 дней (начинается от первой покупки) и к сотому дню нужно будет погасить всю задолженность по покупкам, которые совершались в течение этого льготного периода. Внутри длинного грейса нужно ещё вносить минимальные платежи в 5% от суммы. Другими словами, у покупок внутри грейса по карте «100 дней без %» льготный период получается значительно короче 100 дней – 3 балла. Практически аналогичная схема у кредитки «Райфа» «110 дней», к окончанию длинного грейса нужно погасить задолженность, отраженную в третьей по счету выписке от даты начала льготного периода, – тоже 3 балла.

Период рассрочки карт «Совесть» и «Халва» у многих партнеров не длится дольше трех-четырех месяцев. Более длительный период рассрочки положен только за покупки в очень небольшом количестве магазинов. У «Совести» рассрочка при прочих равных получается длиннее, чем у «Халвы», поскольку длиннее платежный период. Так 1 месяц рассрочки у «Халвы» означает беспроцентный период максимум в 45 дней, у «Совести» – в 65 дней (в зависимости от даты совершения покупки). К тому же у «Совести», на мой взгляд, более удобная рассрочка, поскольку она привязана к календарным месяцам, а не к дате заключения договора. В общем, «Совесть» получает от меня 4 балла, «Халва» – 3 балла.

6 Штраф за нельготную операцию.

Карточкой «Совесть» или «Халва» совершить какую-нибудь нельготную операцию в принципе невозможно, так что случайно попасть на штрафы не получится – 5 баллов.

С карты рассрочки «Хоум Кредит» снять наличные в банкомате нельзя, а вот сделать случайный перевод или пополнить электронный кошелек можно. Комиссии за такие операции нет, но и льготный период на них не распространяется. Не учтённая в рассрочке ссудная задолженность гасится раньше задолженности, погашаемой в рассрочку, так что, чтобы остановить начисление процентов, не нужно полностью выводить карту в ноль – 4 балла.

У карточек «110 дней» и «Элемент 120» нельготные операции (снятие наличных, переводы, пополнение электронных кошельков) облагаются комиссией, и льготный период на них не распространяется. Чтобы остановить начисление процентов по ним, нужно выводить карту в ноль – 3 балла.

С карточки «100 дней без %» можно снимать наличные в банкоматах за счет заемных средств в рамках месячного лимита в 50 000 руб. абсолютно без последствий. Если снять больше, то будет комиссия. Переводы с карты на карту за счет кредитного лимита караются комиссией в 5,9%, минимум 500 руб., однако на нельготные операции тоже распространяется грейс-период. К тому же у «Альфы» вполне лояльный перечень нельготных операций (например, пополнение киви-кошелька через сайт кошелька идёт без комиссии) – 4 балла.

7 Последствия вылета из грейса.

Любые кредитные карты нужно использовать, только соблюдая условия предоставления льготного периода, иначе это очень невыгодно.

При неполном погашении задолженности у карт «100 дней без %», «Элемент 120», «110 дней» «Райфа», карты рассрочки «Хоум Кредит» льготный период отменяется и проценты начисляются на каждую покупку за все время с момента её совершения. Если не внести даже минимальный платеж, то предусмотрен штраф и неустойка. В общем, всё как у обычных кредиток – 3 балла.

У «Халвы», если не внести полностью обязательный минимальный платеж, с 5-го дня начинает ежедневно капать штраф в 0,1% в день на сумму просроченной задолженности. Проценты за все покупки не начисляются за весь срок с момента их совершения (если успеть погасить задолженность по основному долгу и просрочке за 24 месяца) – 4 балла.

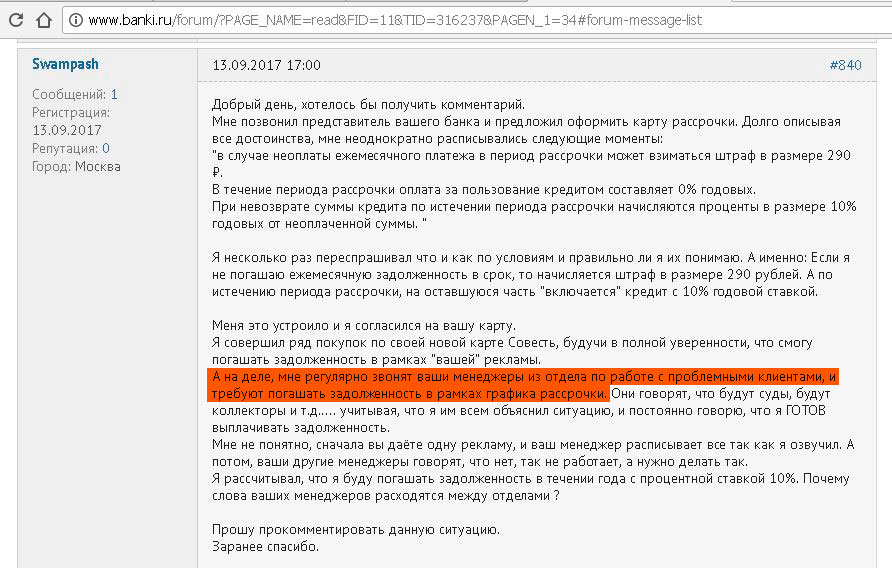

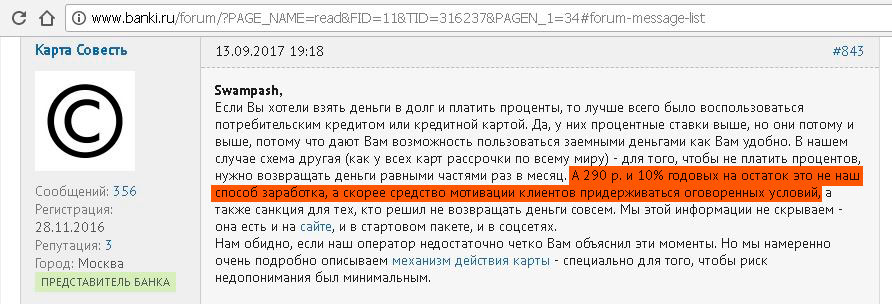

У «Совести» за неполное внесение обязательного платежа будет фиксированный штраф 290 руб., при этом рассрочка продолжит действовать. Если в следующем месяце тоже не внести платеж, то снова будет фиксированный штраф в 290 руб. После окончания заявленного периода рассрочки на оставшуюся сумму задолженности будет начисляться процент из расчета 10% годовых. Так что в этом пункте «Совесть» от меня получает 5 баллов.

Процентная ставка по кредиту у «Совести» получается даже выгоднее, чем обычный потребительский кредит, и некоторые решают использовать «Совесть» именно в качестве обычного кредита. Однако «Киви Банку» это очень не нравится. Основной доход они получают за привлечение клиентов в магазины-партнеры, а не с процентов по кредиту:

8 Удобство пополнения.

Карты «Совесть», «Халва», «Элемент 120» (от 3000 руб.), «100 дней без %», “110 дней” от “Райфа”, помимо родных терминалов и отделений, можно пополнить без комиссии с карт других банков через собственные сервисы – 5 баллов. А вот «Хоум Кредит» для бесплатного пополнения своей карты рассрочки сервис С2С не предоставляет – 3 балла.

Все карточки можно пополнить межбанковским переводом.

9 СМС-информирование.

Пятибалльная шкала для этого параметра избыточна, 1 балл за бесплатное смс-информирование получают карты «Совесть», «Халва», карта рассрочки «Хоум Кредит». У «Альфы» смс-информирование стоит 59 руб./мес., у «Почта Банка» – 49 руб./мес. у «Райфа» – 60 руб./мес., все три карты получают 0 баллов в этом параметре.

10 Навязывание допуслуг и страховок.

В этом пункте также не будем применять пятибалльную шкалу. «Халва», «Совесть» и карта рассрочки от «Хоум Кредит» получают от меня 1 балл, к этим карточкам не навязывают никаких платных услуг. В то время как сотрудники «Альфы», «Почта Банка» и «Райфа» будут очень настойчиво пытаться убедить вас в необходимости страховки или смс-информирования – 0 баллов.

11 Дополнительные баллы за дополнительные плюшки.

«Халва» получает дополнительный балл за возможность использования её в качестве накопительной карточки, на остаток собственных средств у неё начисляется 7% (при определенных условиях ставка может быть увеличена до 8,25%), к тому же с неё можно снимать собственные средств без комиссии в любых банкоматах. За покупки за счет собственных средств в магазинах-партнерах положен кэшбэк в 1,5%, правда, получить его не так просто, поскольку при покупках сначала расходуется кредитный лимит и только потом собственные средства (на старом тарифе «Халва 1.0» было наоборот).

У карты «Халва» действует акция «Приведи Друга»: если заказать карту по этой ссылке и совершить по ней покупки в магазинах-партнерах на общую сумму от 1000 руб. в течение 10 дней с момента получения, «Совкомбанк» подарит вам 500 баллов (эквивалент 500 руб.). По условиям акции карту нужно успеть получить в течение 10 дней с момента заполнения онлайн-заявки.

Карта «Элемент 120» получает дополнительный балл за бесплатный пакет онлайн-покупателя, страхующий физическое лицо от ряда рисков при покупках в интернете.

Возможность беспроцентного снятия наличных с карты «100 дней без %» была частично учтена в 6 пункте, однако я считаю, что нужно накинуть ещё один балл за данную опцию. Если снимать наличные в рамках лимита и класть их на расходно-пополняемый вклад, стоимость карточки «Альфа-Банка» очень быстро окупится.

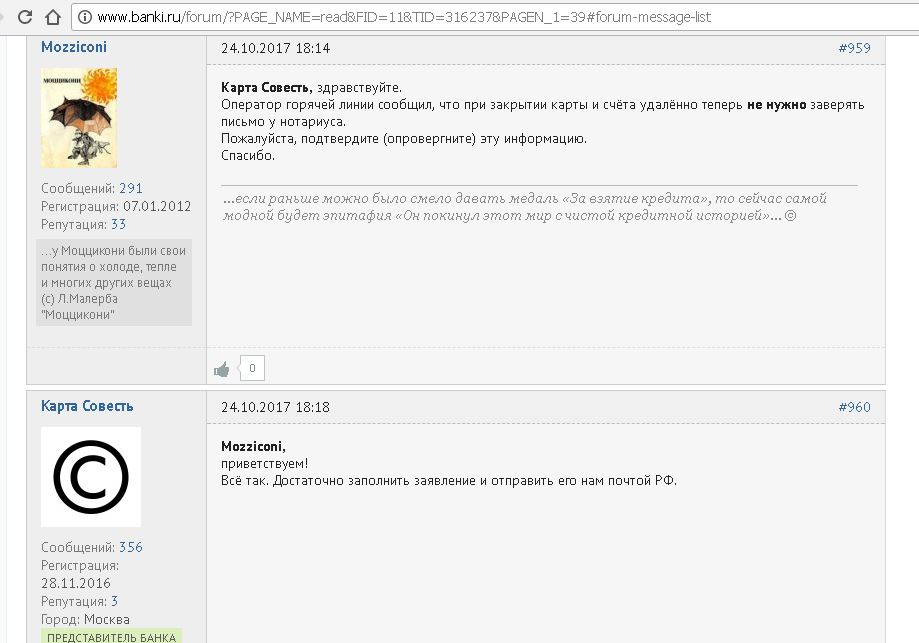

«Совести» можно дать дополнительный балл за различные акции с кэшбэком, например, 20% кэшбэк в «М-Видео», «Эльдорадо», «Связном», а также увеличенную рассрочку в некоторых магазинах. Однако «Совесть» получает от меня и штрафной балл, поскольку для закрытия карты требуется отправить заявление в «Киви Банк» по почте и при этом заверить свою подпись у нотариуса.

Официальный представитель «Совести» сообщает, что заверять подпись у нотариуса уже не требуется:

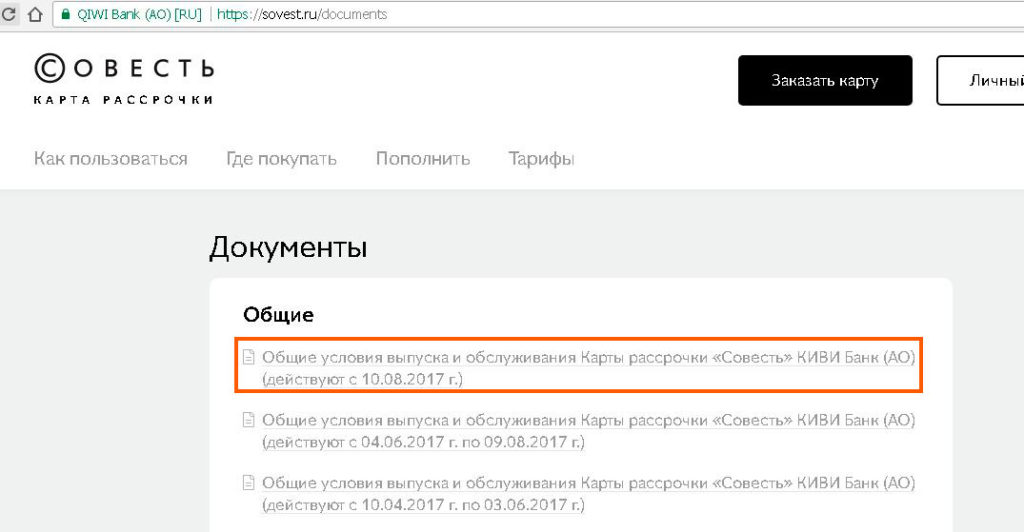

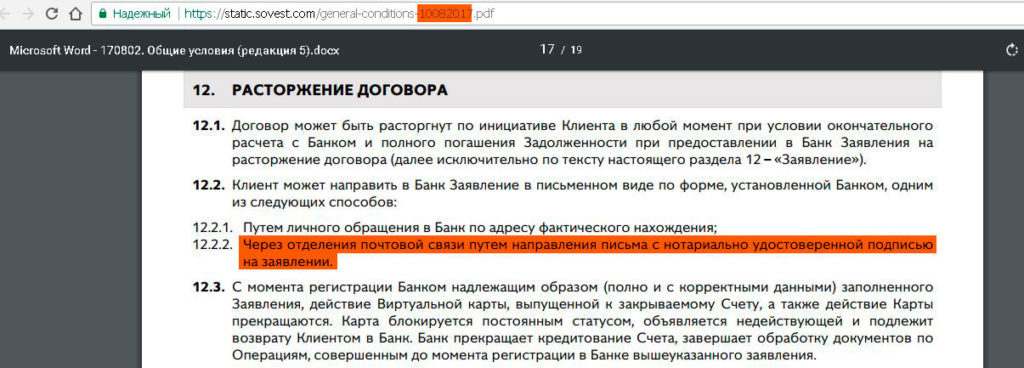

Однако в самых последних условиях выпуска и обслуживания карты «Совесть», которые есть на сайте (от 10.08.2017), необходимость заверения подписи у нотариуса по-прежнему присутствует:

UPD: 28.03.2018

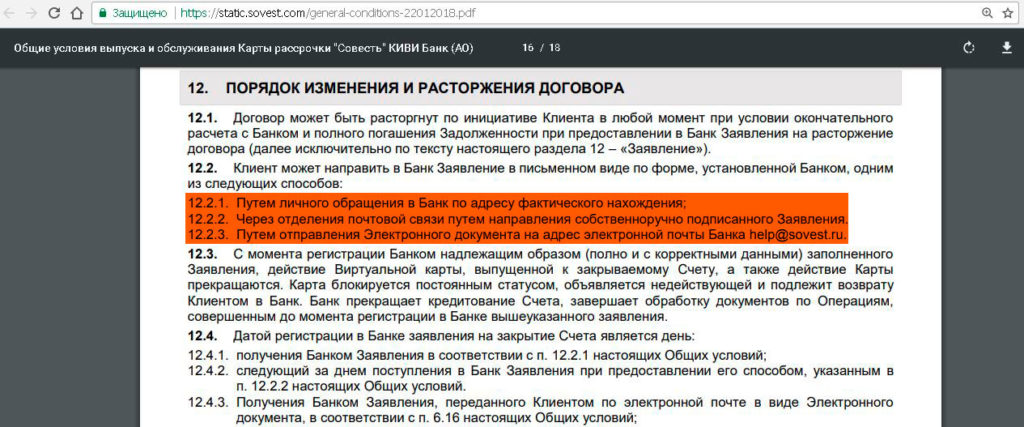

Согласно общим условиям выпуска и обслуживания карты рассрочки “Совесть” от 22.01.2018 “Киви-Банк” теперь не требует нотариально заверенного заявления для закрытия карты и счёта.

Подведем итоги

С преимуществом в 1 балл в сегодняшней битве карт рассрочки победила «Халва» от «Совкомбанка», карта «Совесть» отстала всего на один балл. На третьем месте оказалась карта «Элемент 120» от «Почта Банка».

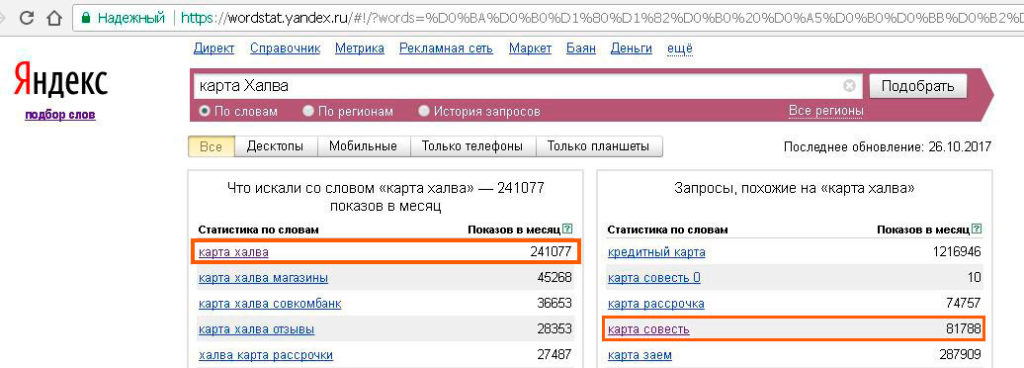

Среди пользователей интернета по популярности безоговорочно лидирует карта «Халва». Согласно анализу поисковых запросов Яндекса, карту «Халва» за месяц искали более 240 000 раз, в то время как у карты «Совесть» только около 82 000 запросов.

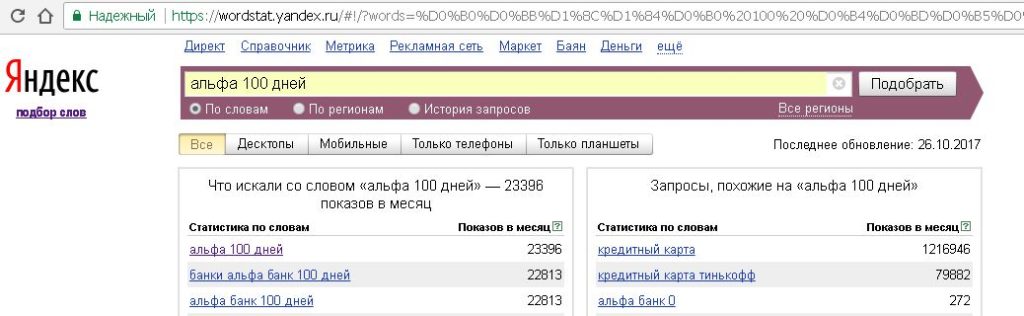

С огромным отставанием на третьем месте идёт карточка «Альфы» «100 дней без %» с 23 000 запросов:

Следом расположилась карта рассрочки от «Хоум Кредит» (около 15 000), потом карта «Элемент 120» (5000), а картой «110 дней» от «Райффайзенбанка» вообще практически никто не интересуется (911 запросов).

Вывод

Сравнительный обзор просто не может быть объективным, для кого-то важны одни параметры, для кого-то другие. К тому же ценность баллов в различных категориях не одинакова.

Если бы лично мне нужна была карта рассрочки, то я бы, наверное, остановил свой выбор на карте рассрочки от «Хоум Кредит», хотя и «Халва» и «Совесть» выглядят вполне достойно. Отсутствие возможности пополнения с карт других банков для меня некритично, ведь есть же бесплатный межбанк. Штрафы за нельготные операции и вылет из грейса, процентная ставка по кредитке для меня вообще никогда роли не играют. Кредитные карты предназначены для использования только в грейс-период.

Для процента на остаток я использую обычные дебетовые карты. А вот беспроцентная рассрочка во всех магазинах минимум в три месяца – это вполне неплохо. К тому же «Хомяк» обещает расширение количества магазинов-партнеров с более длительным периодом рассрочки.

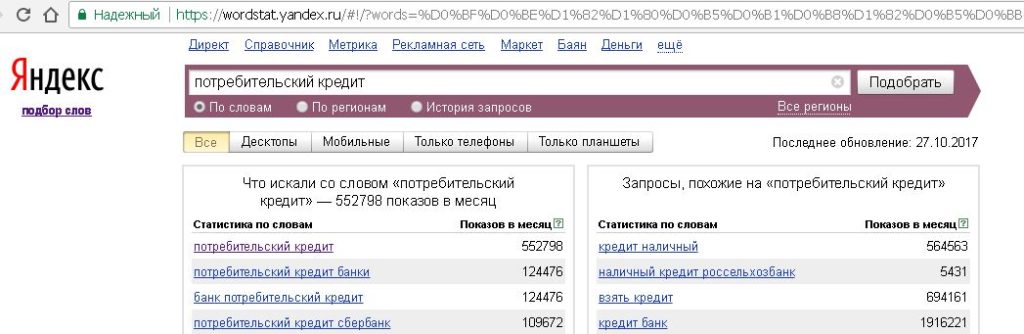

Кто-то спросит, зачем вообще нужны карты рассрочки, когда есть карты с кэшбэком. Однако это сравнение не совсем корректное, сравнивать карты рассрочки стоит всё-таки с обычными потребительскими кредитами, которые, кстати, интересны довольно многим:

И здесь карты рассрочки явно выигрывают, проценты по кредиту платить не нужно (если соблюдать условия рассрочки), нет необходимости каждый раз отбиваться от страховки, да и тратить время на сбор документов и поход в банк для нового кредита не требуется.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)