Сравнение фондов на индекс Мосбиржи

Если у вас есть брокерский счет и вы хотите инвестировать в российские компании, вы можете купить отдельные акции или покупать индексные фонды. О плюсах и минусах каждого подхода это тема для отдельного поста, лично у меня мой набор дивидендных акций проиграл в доходности индексу (и вероятно проиграет на долгой дистанции). Кому интересно сравнение результатов инвестирования в отдельные акции с индексом, про это серия постов:

Сравнение доходности за год:

Аналогично для периода за 10 лет:

Но сегодня не совсем об этом. Если вы пришли к решению покупать индекс целиком, через фонды, то стоит выяснить, какой из них самый предпочтительней

Какие нам вообще доступны фонды для покупки?

Сразу оговоримся — на Мосбирже существует достаточно большое количество индексов (и на многие из них существуют фонды), в данной статье рассматриваются ТОЛЬКО фонды на индекс Мосбиржи (самый популярный индекс из существующих).

FXRL — старейший фонд на индекс Мосбиржи, ветеран российского рынка от компании Финекс.

SBMX — фонд от Сбербанка

VTBX — фонд от ВТБ

TMOS — фонд от Тинькова

Собственно это все, выбор, увы очень невелик.

Есть еще 2 фонда, с очень похожим составом, но мы их исключим из рассмотрения и вот почему:

RCMX от Райффайзен банка содержит акции не из основного индекса Мосбиржи, а из сокращенного индекса Мосбиржи 15, так что сравнивать с ним не совсем корректно (а если все-таки сравнить, забегая вперед, скажу, что он несколько проиграл всем остальным фондам)

RUSE — фонд от компании ITI FUNDS, это был единственный фонд на индекс Мосбиржи, который выплачивал дивиденды (кому-то это важно, хотя и происходили потери на налогах), но у него возникли технические проблемы с формированием цены фонда, его перевели на 3-й уровень листинга в Мосбирже (хотя все остальные фонды входят в 1-й), поэтому покупать его точно не стоит сейчас.

Сравним условия фондов

Сам по себе набор активов у фондов одинаковый (формируется в соответствии со структурой индекса Мосбиржи), сравнивать его не имеет смысла, а вот комиссии и налогообложение у них отличается.

SBMX, VTBX, TMOS — это отечественные БПИФы, они имеют льготы на дивиденды

FXRL — это полноценный ETF с ирландской регистрацией, льготы на дивиденды имеет, но очень маленькие (платит с дивидендов 10%, а не 13%, как частные инвесторы).

Отличия БПИФ и ETF это тоже тема отдельной статьи, вкратце только скажу, что у ETF отличается механизм ценообразования и он в целом более надежен, но в кризисные периоды маржа маркетмейкера сильно возрастает, поэтому в дни паники лучше воздержаться от сделок. У БПИФ это меньше проявляется. С другой стороны, управляющая компания ETF в принципе не может кинуть инвесторов на деньги, так как за это всем своим имуществом отвечает банк-кастодиан, а вот управляющий БПИФ теоретически может скрыться с деньгами вкладчиков, хотя это, конечно, маловероятно и прецедентов таких не было

Комиссии у всех фондов тоже отличаются:

SBMX — 1%

VTBX — 0,69%

TMOS — 0,79%

Для удобства свел данные в табличку, в расчетах принял див.доходность индекса Мосбиржи в 7% (понятно, что она все время меняется, но пусть будет так). Для сравнения также приведу данные по налоговым потерям, если бы вы собрали индекс самостоятельно из отдельных акций.

Из беглого анализа таблички кажется, что надо идти бежать покупать VTBX и это будет самый лучший вариант, но как бы не так! Помимо официальных затрат есть и потери — отставание от индекса вследствие неидеальных действий управляющей компании. Ни одна наша управляющая компания об этом и словом не упомянет и ни в одном проспекте не напишет, Финекс (спасибо ему за честность), это хоть не афиширует, но хотя бы упоминает в отчетах (хотя и стоит за ними проверить). Придется посчитать этот показатель самостоятельно. Понятное дело, что качество управления это показатель изменчивый, для расчетов будем использовать данные за последний год, это будет более объективно.

Как определить потери на некачественное управление — смотрим, насколько отстала цена фонда от индекса и вычитаем оттуда официальные комиссии и налоги.

Сравнительный график цены фондов и индекса Мосбиржи полной доходности

Ииии, барабанная дробь… потери на управление получаются такие:

SBMX 0,02%

VTBX 0,05%

TMOS 1,53%

Можно заметить, что Сбер и ВТБ следуют за индексом достаточно точно, Тиньков сильно отстает, а Финекс наоборот, каким-то образом чуточку обходит индекс (не знаю, как они это делают, говорят у них есть свои секреты ценообразования). У Тинькова это можно списать на то, что фонд был создан только в августе 2020 года и в дальнейшем он, скорее всего, будет следовать за индексом более точно.

ВНИМАНИЕ: если брать в рассмотрение другие даты, результаты получаются немного другие, но общая закономерность остается.

Добавил потери на управлении в табличку

Сколько вы потеряете на управлении при самостоятельном сборе индекса это вообще неизвестно

Выводы

Так какой из них взять? Лично я буду ориентироваться на VTBX — комиссии у него минимальные, а качество управления в будущем, думаю, будет у всех примерно одинаковое. Финекс с FXRL хоть и работает на недостижимом для других управляющих компаний уровне, но налоговые льготы это не покрывает.

С другой стороны — есть фонды НЕ на индекс Мосбиржи, и я, в основном, буду вкладываться через них, но эта тема очень многогранна и требует отдельной статьи.

Выбор ETF на индекс Московской биржи — сравниваем комиссии + «скрытые» расходы

Как можно инвестировать сразу в топ-50 российский акций? Купить индекс Московской биржи. Вернее фонд, ориентированный на индекс. Всего за несколько тысяч рублей.

Какой из них лучший? Одним из критериев выбора, являются издержки, которые несет инвестор (владелец акций или паев).

Расходы на управление

Фонды ориентируются на один и тот же индекс. Правда у RUSE за основу взят RTS (расчеты в долларах).

Но по факту это одно и тоже

| ФОНДЫ | Годовая плата за управление, % | Дивиденды |

| FXRL | 0,9 | реинвестируются |

| SBMX | 1-1,1 | реинвестируются |

| RUSE | 0,65 | выплачиваются |

Но это не так. Почему?

Давайте разбираться дальше.

Налог на дивиденды

ETF RUSE

Единственный фонд акций на российском фондовом рынке выплачивающий дивиденды.

Поступающие от входящих в индекс компаний дивиденды, фонд аккумулирует и выплачивает в конце года владельцам акций ETF.

Сами дивиденды (именно этого фонда) облагаются ставкой налога в размере 15%. Это значит, что с каждых 100 рублей дивидендной прибыли, на счет ETF зачисляется только 85 рублей.

То есть, с оставшихся 85 рублей еще теряется 11 рублей.

В итоге до инвесторов доходит только 74 рубля.

ETF FXRL от Finex

Но ETF платит налоги с дивидендов не 15, а всего 10% (заключено соглашение с Россией о избежании двойного налогообложения).

БПИФ SBMX

Благодаря льготному налогообложению, статус ПИФ освобождает фонд от уплаты налогов на дивиденды.

И каждая дивидендная сотня рублей идет в дело (реинвестирование) на 100%.

Выбор победителя

Получается запутанная схема. С одной стороны есть фонд с самыми низкими комиссиями, но в тоже время высокими налоговыми издержками.

С другой, высокая плата за управление, но минимальными налогами.

Что выбрать? Какой фонд в итоге будет самым оптимальным и выгодными?

Для этого нам нужно рассчитать и сложить все расходы.

В первую очередь нужно знать размер получаемых дивидендов. Вернее какая относительная дивидендная доходность (в процентах).

| Налоговые потери с дивидендов, % | Годовая комиссия, % | Совокупные издержки инвестора, % | |

| RUSE | 1,77 | 0,65 | 2,42 |

| FXRL | 0,68 | 0,9 | 1,58 |

| SBMX | 0 | 1,1 | 1,1 |

Неожиданные результаты. Не правда ли?

Фонд RUSE с самой низкой платой за управление получился самым затратным для инвестора.

В заключение

Плюсом самого дорогого фонда RUSE является выплаты дивидендов живыми деньгами.

Правда пройдя через «налоговые издержки» и прочие расходы на руки инвестор будет получать немного «засушенную» прибыль.

Вместо ожидаемой дивидендной доходности в 6,82% реально прибыль инвестора составит 4,4% (потери почти треть).

Можно сказать по другому.

Каждый третий год, владельцы паев фонда RUSE будут отдавать всю прибыль от дивидендов на налоги и комиссии фонда.

Для тех инвесторов, кому нужен денежный поток в виде дивидендов, возможно, альтернативным вариантом будет самостоятельная покупка акций напрямую. Будете терять только 13% от прямых налогов на прибыль или 0.88% от капитала (вместо 2,42%).

Таким образом снижая издержки почти в 3 раза!

Берем фонды с реинвестированием дивидендов. Таким образом мы избегаем двойного налогообложения. Или полностью от него уходим (БПИФ от Сбербанка).

Разница в совокупных расходах FXRL и SBMX «всего» полпроцента (1,58 vs. 1,1%). Но это «всего» может при определенных условиях преподнести неприятный (или приятный) сюрприз.

На длительных периодах, экономия на издержках дает ощутимое преимущество в финансовых результатах.

Даже «скромная» разница в 0,5% дает существенную прибавку к доходности.

За 25 лет, просто маленькая дополнительная комиссия в 0,5%, сожрала в 1,5 раза больше первоначально внесенной суммы. Или дала дополнительную прибыль при правильном выборе.

Пример 2. Вася и Петя решили, что 100 тысяч не помогут накопить на хорошую пенсию. Будем откладывать по 100 тысяч каждый год (чуть больше 8 тысяч в месяц).

| Срок инвестирования | Всего внесено, руб | Разница, руб |

| 5 лет | 500 000 | 10 000 |

| 10 лет | 1 000 000 | 52 000 |

| 15 лет | 1 500 000 | 165 000 |

| 20 лет | 2 000 000 | 421 000 |

| 25 лет | 2 500 000 | 965 000 |

За 25 лет дополнительные потери от «неправильного» выбора фонда составили почти 1 миллион рублей!

Удачных инвестиций с минимальными комиссиями и налогами!

Лучшие индексные ETF на Московской бирже

Я прочитал не один десяток тем на зарубежных форумах «ранних пенсионеров» в поисках ответа на свой вопрос: «Какие инструменты инвестирования используют в США». Как оказалось, практически все приверженцы идеологии FIRE (финансовой независимости и ранней пенсии) инвестируют в индексные фонды через ETF.

Оно и понятно, ведь комиссии у них намного меньше, чем у ETF, доступных на Московской бирже (средние: 0,04% у них против 0,9% у нас). И абсолютно нет никакого смысла пытаться собирать индекс, покупая акции отдельных компаний, как это делаю я. Можно ведь заплатить 0,04% в год (или 400 рублей с 1 млн. ₽) и получить доходность индекса без лишних заморочек.

В рамках этого поста я не стану рассматривать вариант открытия счета у иностранного брокера и покупки ETF на S&P500 через него. Но знайте, что такой вариант тоже есть. Правда там есть свои нюансы, которые могут вылиться в ещё одну полноценную статью. Будем рассматривать простой вариант — покупка ETF на Московской бирже через российского брокера.

ETF — это торгуемый на бирже фонд, состоящий из ценных бумаг: акций, облигаций или других активов. Приобретая акции такого фонда, вы, грубо говоря, получаете долю от всех активов, принадлежащих фонду.

Любой эмитент, предлагающий такой инструмент как ETF, взимает комиссию за управление. Комиссия указывается в процентах за год, но снимается ежедневно пропорционально периоду владения акциями ETF.

Для примера: у многих ETF от FinEx комиссия за управление 0,9%. Это означает, что купив ETF на сумму 10.000 рублей, ежедневно удерживаемая комиссия составит 10.000*0,009/365 = 25 копеек.

Удобно то, что комиссия заложена в цену акции ETF. Это означает, что никто не будет списывать деньги с вашего брокерского счета. Если к примеру вы купили ETF на индекс, который за год вырос на 10%, то доходность ваших акций ETF составит 9,1% (10-0,9%).

Любой, кто сейчас читает эти строки, с вероятностью 99% пользовался услугами или продуктами таких компаний, как Apple, Microsoft, Visa, MasterCard, Google, McDonald’s. А вы знали, что вы могли бы на 4000 рублей купить долю в фонде, который владеет акциями самых крупных по капитализации компаний в США, в том числе теми, которые я перечислил выше?

Да, ваши 4000 рублей не превратятся завтра и даже через год в 4 миллиона. Но очень вероятно, что это окажется лучшим вложением средств из всех возможных. Индекс компаний S&P500 на промежутке 100 лет дает доходность 8-10% годовых в долларах! Это вам не Кэшбери, конечно, где на словах 600% годовых, а на деле кукиш, да ещё и без масла. Но если вы, как и я загорелись идеей раннего пенсионерства, то вариант инвестиций в индекс S&P500 — один из наиболее оптимальных вариантов.

Собрать самостоятельно портфель акций, который бы соответствовал индексу очень сложно. Для этого нужно обладать достаточно внушительной суммой денег и регулярно проводить ребалансировку портфеля. А это уже не очень то и пассивное инвестирование — скажу я вам.

На 50.000 — 100.000 рублей вы даже не сможете купить одну акцию компании Google или Amazon. Но вы сможете купить 12 — 25 акций ETF на S&P500 (куда входит и Google с Amazon’ом и ещё 498 крупнейших компаний). При таком раскладе доходность ваших вложений в ETF будет повторять доходность индекса за вычетом комиссии фонда. Итак, рассмотрим какие же варианты ETF на S&P500 есть на Московской бирже.

Актуальный список компаний, входящих в индекс S&P500 можно посмотреть здесь.

Блог компании Тинькофф Инвестиции | Сравниваем фонды, повторяющие индекс Мосбиржи: может ли фонд от Тинькофф TMOS конкурировать с аналогами?

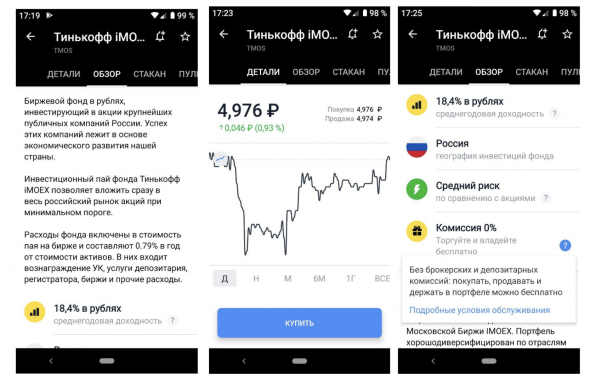

Тинькофф запустил три новых фонда, сегодня хочу разобраться с одним из них. TMOS отслеживает индекс Московской биржи.

В моем «легком портфеле», который я недавно описывал, 6,7% отведено на акции российских компаний.

Давайте сравним все фонды, отслеживающие индекс Московской биржи, которые доступны неквалифицированным инвесторам.

Сначала общая комиссия:

На что стоит обратить внимание?

Фонды от Сбербанка, ВТБ, Тинькофф имеют налоговые льготы. Дивиденды, поступающие в эти фонды, не облагаются налогами и реинвестируются.

FXRL платит 10-процентный налог на дивиденды, RUSE — 15-процентный.

Дивидендная доходность индекса Московской биржи на начало марта (до коронавируса и изменения размера дивидендов некоторыми компаниями) составляла 8,61%.

Общие расходы фондов с учетом налогов:

Фонд RUSE один раз в год платит дивиденды, с которых еще удерживается налог 13%.

По общим расходам видим двух лидеров — фонды от ВТБ и Тинькофф.

Те, кто торгует фондами через Тинькофф Инвестиции, не будут платить комиссию. На моем тарифе «Трейдер» она составляет 0,05%. Даже если в течение года один раз купить и один раз продать, это добавит к общим расходам 0,1%. А если будет несколько сделок, посчитать нетрудно. Про тариф «Инвестор», где комиссия 0,3% за сделку, я вообще молчу: просто покупка и продажа обойдется в 0,6%.

Из всего этого я делаю вывод, что для пользователей Тинькофф Инвестиций фонд TMOS является наиболее выгодным.

Справедливости ради надо отметить, что это новый фонд. Насколько точно он будет отслеживать индекс, пока неизвестно. Поэтому SBMX, который есть у меня в портфеле, я пока продавать не буду. Он у меня в плюсе, и продам я его по истечении трех лет, чтобы не платить налог. При новых пополнениях буду покупать TMOS.

Кто-то скажет: «А не легче ли самому собрать акции и вообще не платить комиссии фондам?»

Можно и самому, но придется платить налог 13% на дивиденды. А 13% от 8,61 — это 1,12. Больше, чем общие расходы у Сбербанка, ВТБ и Тинькофф. И еще комиссии за покупку и продажу.

Надеюсь, мой обзор был полезен. Если есть уточнения, пишите в комментариях.

Автор: Андрей Кузнецов, профиль в пульсе — PORTFOLIO

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на editors_wealth@tinkoff.ru.

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением.

Как я выбираю биржевые фонды

Памятка ленивому инвестору

В статье «Много яиц, много корзин» мы писали о биржевых фондах и о том, какая от них польза частному инвестору.

К февралю 2020 года на Московской бирже торгуется 36 биржевых фондов, и их число наверняка будет расти. Начинающему инвестору может быть непонятно, что делать, если нет желания и времени разбираться в каждой из этих бумаг, а сберечь и приумножить накопления хочется.

Я разберу на примерах, какие биржевые фонды выбирал бы в различных ситуациях.

В чем прелесть фондов

Главный плюс фондов в диверсификации. Простым языком, диверсификация — это принцип «не держи все яйца в одной корзине». То есть не стоит держать все деньги в акциях одной компании/отрасли/страны.

Во-вторых, чем больше разных акций мы держим, тем больше шанс, что в портфеле окажется новый «Амазон» или «Гугл». Дело в том, что распределение доходности акций неравномерно: есть условно 5% лидеров, которые дают десятки процентов годовых, есть много середнячков с доходностью немного больше вклада, и есть много бумаг, которые показали себя хуже вклада или в итоге вообще обнулились. Мы не знаем заранее, кто из них кто. И никто не знает.

Потому лучше купить все акции по чуть-чуть или хотя бы большинство акций крупных компаний, чем купить десяток. Больше шансов получить в портфель суперзвезду и получить в итоге более-менее пристойную доходность.

При этом диверсифицировать с помощью фондов очень легко. Достаточно 3500 рублей — и вот у вас в портфеле акции 600 компаний США, которые входят в фонд FXUS. Или 2900 рублей — и вот у вас около 40 российских акций, входящих в FXRL. Если бы мы вручную набирали такой объем акций, потребовались бы миллионы рублей, сотни тысяч долларов и много времени на сделки.

хватит, чтобы купить 40 российскийх акций

Но надо понимать, что даже если в портфеле будет 1000 разных акций, то риск не устраняется полностью: ведь есть риск рынка акций в целом. Значит, желательно использовать разные классы активов, которые слабо зависимы между собой, например акции + облигации. Зависимость активов между собой называется корреляцией.

Мы не знаем, что в будущем даст наибольшую доходность и с каким риском, поэтому берем и акции, и облигации и, возможно, еще держим часть денег в наличных, золоте, недвижимости. В итоге мы распределяем деньги между разными видами активов, которые слабо коррелируют между собой, и не зависим от поведения одного актива. Как именно распределить — это уже другой вопрос.

Как я выбираю фонды

Первым делом стоит определиться не с конкретными фондами, а с целью. Для накоплений на квартиру через 5 лет и на пенсию через 20 лет набор фондов может быть абсолютно разный. Еще нужно определиться с уровнем риска — какой портфель был бы комфортен: консервативный, устойчивый к просадкам или с большей доходностью и риском. Помочь сделать правильный выбор могут конкретные вопросы.

Какое соотношение акций и облигаций выбрать? Тут все зависит от горизонта инвестирования и отношения инвестора к риску. Если копить на пенсию, есть такая стратегия: откладывать в облигации процент, равный вашему возрасту.

Например, если вам 30 лет, то 30% — фонды облигаций, остальное — фонды акций. Мы подробно расписывали примеры таких пенсионных планов. С другой стороны, слепо придерживаться этого правила не стоит — мы тоже писали почему. Общее правило такое: чем больше горизонт инвестирования, тем большая часть портфеля может состоять из акций.

Если копить на какую-то конкретную и не такую долгосрочную цель, например на квартиру через пять лет, есть смысл повысить долю облигаций в портфеле — чтобы на момент этой целевой траты не пострадать от возможного падения акций. И с приближением даты целевой траты стоит постепенно повышать долю фондов на облигации в портфеле.

Также стоит вкладываться в основном в облигации, если вы еще не знаете свою устойчивость к риску и не уверены, что сможете перенести существенные просадки портфеля, например на 20—30%.

В какой валюте собираем портфель? Обычно портфель стоит собирать в той валюте, которая требуется для достижения цели. Скорее всего, это российский рубль, поэтому часть денег стоит вкладывать в фонды на российские активы, которые привязаны к курсу рубля, например на индекс Мосбиржи, и облигации российских компаний.

Но в долгосрочной перспективе рубль обесценивается сильнее, чем доллар или евро, поэтому стоит добавить к портфелю валютные инструменты и вложить туда, например, половину средств для инвестирования. Различные инструменты инвестиций в долларах мы рассматривали в статье «Вложить валюту на Московской бирже».

Сколько разных ETF включить в свой портфель? Иными словами — насколько мне будет лень возиться с разными инструментами и докупать или продавать их? Можно начать с двух, а потом по мере желания и сил добавлять новые, постепенно диверсифицируя портфель. При этом нет смысла держать в портфеле сразу несколько фондов акций США или российских корпоративных облигаций: почти одинаковые фонды не увеличат диверсификацию, но усложнят управление портфелем.

Когда допустимый уровень риска — соотношение акций и облигаций, а также валютный состав и сложность, то есть количество разных ETF, определены, осталось выбрать конкретные фонды.

Вот какие условия выдвинем к фондам:

Далее остается только купить фонды в нужном соотношении и забыть о них. Раз в несколько месяцев или даже раз в год проводить ребалансировку портфеля, то есть восстанавливать доли активов в портфеле в соответствии с планом.

Инвестиции — это несложно

Примеры портфелей

Описанное ниже — не инвестиционная рекомендация.

Ленивый пенсионный портфель для накоплений в России. Допустим, мне 30 лет, я хочу накопить на старость, не снимая деньги, скажем, до 60 лет. Жить планирую в России, и у меня нет времени и желания разбираться более чем в двух инструментах. Значит, мне нужны два самых некоррелированных актива, которые торгуются в рублях, — акции и облигации. Точные значения корреляций между фондами FinEx можно посмотреть в отчете на сайте компании FinEx.

Рассмотрим сначала облигации. С помощью биржевых фондов можно вкладывать в государственные или корпоративные облигации. Если я доверяю Минфину больше, чем крупнейшим российским компаниям, возьму биржевой фонд SBGB — это фонд, который вкладывает в облигации федерального займа, выпускаемые Минфином РФ, с комиссией 0,8% в год. Если я все-таки за корпоративные облигации, то придется выбирать из нескольких:

Несмотря на наибольшую комиссию в 0,95%, FXRB торгуется на Мосбирже с 2013 года, а все остальные появились только в прошлом году. К тому же одна акция фондов GPBS и GPBM стоит порядка 50 тысяч рублей — это неудобно. Поэтому я беру FXRB. Несмотря на то, что FXRB вкладывает в еврооблигации российских компаний, доход я буду получать в рублях за счет валютного хеджирования.

Теперь перейдем к акциям. Так как в нашем портфеле должно быть всего две бумаги и фонд на облигации инвестирует в российские активы, то я считаю рискованным выбирать фонд акций на российские активы. Если весь мой портфель будет завязан на экономику одной страны, на горизонте в 30 лет я могу столкнуться с неоправданными рисками, связанными с проблемами российской экономики.

Среди 36 биржевых фондов на Мосбирже есть фонды акций отдельных стран, например США, Германии, Китая и т. д., фонд акций развивающихся стран VTBE и даже фонд, вкладывающий в акции большой капитализации по всему миру — FXWO, с комиссией 1,36%.

Для долгосрочного инвестирования мне интересна американская экономика как крупнейшая в мире и стабильно растущая, поэтому возьму фонд FXUS. Этот ETF берет комиссию 0,9% в год и отслеживает индекс Solactive GBS United States Large & Mid Cap, который охватывает около 540 американских компаний. Несмотря на то, что компании США получают прибыль в долларах, FXUS торгуется в рублях, и для пенсионных накоплений в России мне подойдет.

Мне 30 лет, я коплю на пенсию — с таким горизонтом инвестирования доля акций может быть и побольше. Возьму 30% фонда облигаций — FXRB или SBGB на выбор — и 70% фонда акций FXUS.

При инвестициях на длительный срок ребалансировать портфель достаточно раз в год — просто буду восстанавливать заданные пропорции. Разумеется, я буду пополнять портфель — раз в месяц, с зарплаты. Буду докупать больше того, что упало, и меньше того, что выросло, так что поначалу, когда сумма активов в портфеле будет небольшой, продавать подорожавшие бумаги будет не нужно. При этом год за годом я буду увеличивать долю фондов облигаций.

Теперь представим, что мне могут понадобиться деньги из моего портфеля в любой момент. Например, я хочу иметь возможность вынуть по своему желанию 20% вложенного. Тогда эти средства должны быть вложены в самый надежный и ликвидный фонд, по которому минимален риск просадок. Такой биржевой фонд есть: FXMM инвестирует в американские казначейские векселя. Эта бумага ведет себя как рублевый депозит с возможностью снятия и внесения денег. Историческая доходность — примерно 6% годовых. В статье «Много яиц, много корзин» мы его рассматривали.

Отложу 20% на FXMM, оставшиеся 80% разделю между выбранными фондами в той же пропорции 30/70 : FXRB/SBGB — 24% от всего портфеля, FXUS — 56%. Долю облигаций — FXRB/SBGB — буду увеличивать на 0,8 процентного пункта при ежегодной ребалансировке, чтобы снизить общий риск портфеля с возрастом.

Ленивый пенсионный портфель для накопления долларов. Допустим, мне снова 30 лет и цели мои те же — сохранить деньги до пенсии, снимать не планирую. Но на этот раз я хочу сохранить доллары, работая через Московскую биржу. Например, на пенсии я хочу жить на Бали и наслаждаться солнышком, снимая доллары с моего портфеля.

Большая часть биржевых фондов на Московской бирже торгуется в рублях, но их наполнение может быть различным. Многие фонды дают доступ к долларовым активам: американским акциям, облигациям, казначейским векселям США.

Для меня, как для инвестора, это означает, что котировки своих фондов на долларовые активы я буду видеть в рублях и мне придется вычислять их долларовую стоимость. С другой стороны, это удобно тем, что я смогу с легкостью покупать эти долларовые фонды за рубли, например с зарплаты. Чтобы получить физические доллары из моего портфеля, мне придется сначала продать фонды за рубли на Мосбирже, а потом обменять рубли на доллары на той же бирже или в банке.

Приступим к формированию портфеля. По аналогии с рублевым портфелем выбираю биржевые фонды на акции и облигации.

Биржевые фонды на облигации в долларах разнообразны:

Так как я коплю на пенсию, я могу смириться с долларовыми просадками по облигациям ради повышенной доходности, поэтому предпочту вложить в FXRU или RUSB, эти два варианта эквивалентны. Американский VTBH, к сожалению, не подходит, так как высокодоходные облигации — слишком рискованное вложение для пенсионных накоплений.

При выборе акций мне нужен максимально широкий американский рынок, для этого на Мосбирже есть следующие ETF:

Выбираю FXUS: торги по нему начались в 2013 году и у него наименьшие комиссии.

По аналогии с рублевым ликвидным резервом можно добавить и долларовый, например 20% фонда FXTB, который инвестирует в казначейские векселя США с минимальным риском и небольшой доходностью.

Пенсионный портфель с накоплением рублей и долларов. Представим, что теперь мне хочется сберечь свои накопления и в рублях, и в долларах. Например, я хочу скопить на пенсию — мне снова 30 лет, — но уверен, что на пенсии мне потребуются и рубли, и доллары. Для простоты предположим, что мне не нужен никакой резерв и ничего выводить из портфеля до пенсии я не буду.

Чтобы захватить в портфель максимально некоррелированные классы активов, придется брать рублевые и долларовые акции и облигации, то есть собирать портфель хотя бы из четырех инструментов.

Я уже выбрал рублевые и долларовые облигации, а в акции вкладывался через FXUS. Поэтому сейчас подберу ETF для того, чтобы вкладываться в рублевые акции — для долларовых возьму FXUS.

Из 36 биржевых фондов на Мосбирже в российские акции инвестируют три: FXRL, RUSE и SBMX. Первые два инвестируют в индекс РТС, третий — в индекс Мосбиржи. Описания продуктов можно скачать на сайте Мосбиржи.

У FXRL годовая комиссия — 0,9% от стоимости чистых активов фонда, у RUSE — 0,65%, у SBMX — 1,1%. RUSE подходит из-за минимальной комиссии, но меня не устраивает, что раз в год он выплачивает дивиденды мне на брокерский счет, с которых я должен буду заплатить налог 13%. В то же время FXRL и SBMX реинвестируют дивиденды в покупку новых акций — это позволяет сэкономить на налогах и комиссиях: не придется реинвестировать дивиденды вручную. Более подробно о ETF и дивидендах мы писали в статье «Купил акции ETF, но не знаю, где дивиденды». Поэтому выбираю FXRL для рублевых акций.

Наш портфель будет устроен так:

Снова выделяем 70% на акции и 30% на облигации. Для простоты каждую часть — акции и облигации — делим пополам между рублевыми и долларовыми активами.

Интересно, что, когда я буду ребалансировать портфель, на просадках курса рубля я буду покупать подешевевшие рублевые облигации за доллары, а потом, когда рубль укрепится, буду их продавать. Такая «валютная ребалансировка» может повысить итоговую доходность.

Портфель перфекциониста. Представим теперь, что я перфекционист и хочу добиться максимальной диверсификации по классам активов, валютам, странам и отраслям. А еще мне нужен резерв в размере 20% всего портфеля — и долларовый, и рублевый. И мне снова 30 лет.