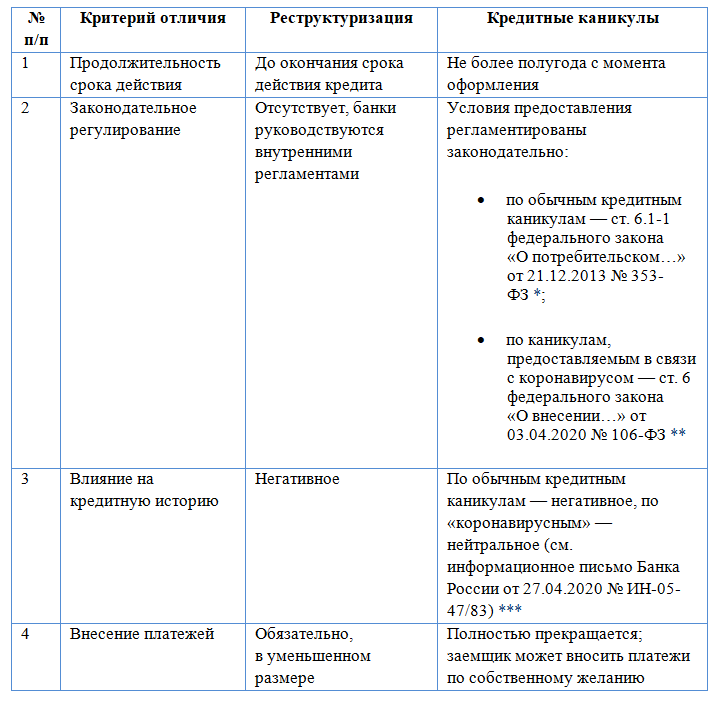

В чем разница между реструктуризацией и кредитными каникулами

Чем отличаются кредитные каникулы от реструктуризации, важно понимать каждому заемщику. В статье расскажем о преимуществах и недостатках кредитных каникул и реструктуризации, об их основных отличиях и подскажем, что выгоднее выбрать в вашем случае.

Что такое реструктуризация и кредитные каникулы

Реструктуризация — это изменение условий действующего договора кредитования. Ее цель — снижение финансовой нагрузки на заемщика. Обычно реструктуризация кредита заключается в уменьшении размера обязательного ежемесячного платежа. При этом процентная ставка остается неизменной, а срок кредитования увеличивается. Реструктурировать можно любой кредит — как ипотечный, так и потребительский.

Кредитные каникулы — это период, в течение которого заемщик может не платить по кредиту или вносить платежи в сниженном размере. Процентная ставка при этом не изменяется. Кредитные каникулы предоставляются:

на общих основаниях в связи с ухудшением финансового положения заемщика (действуют только в отношении договоров ипотечного кредитования);

в особом порядке в связи с распространением коронавирусной инфекции (действуют в отношении кредитных договоров всех видов).

Отличия между кредитными каникулами и реструктуризацией

Чтобы понять, что такое реструктуризация и кредитные каникулы и в чем разница между ними, ознакомьтесь с таблицей:

* Федеральный закон от 21.12.2013 № 353-ФЗ

** Федеральный закон от 03.04.2020 № 106-ФЗ

*** Информационное письмо Банка России от 27.04.2020 № ИН-05-47/83

Преимущества и недостатки кредитных каникул

Преимущества кредитных каникул таковы:

Недостатки у кредитных каникул тоже есть:

Плюсы и минусы реструктуризации

Реструктуризация выгодна банку:

Для заемщика преимущество только одно — снижение финансовой нагрузки, которое позволит ему решить материальные проблемы, не допустив просрочек. Недостатков у реструктуризации больше:

Что выбрать

Чтобы понять, какой вариант снижения долговой нагрузки выгоднее, стоит оценить:

Итак, реструктуризация кредита проводится по договоренности между клиентом и банком в частном порядке. Условия и порядок ее предоставления могут отличаться в зависимости от обстоятельств конкретной ситуации. Кредитные каникулы предоставляются в соответствии с законодательством — банк сам не определяет их условия и сроки действия.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Банк скрывает правду? У «кредитных каникул» нашлись подводные камни

«Кредитные каникулы» кажутся манной небесной: просто напиши заявление и не плати. На деле «каникулы» — это не бесплатная отсрочка или прощение всех долгов, а перерыв, отпуск за свой счёт. За это время должник восстанавливает свои финансы, решает проблемы, а после перерыва выплачивает остаток кредита. Однако иногда банки представляют «каникулы» в том свете, который выгоден им. И клиентам остаётся либо потуже затянуть пояса и дальше платить кредит, либо соглашаться далеко не на «каникулярные» условия.

Не пустили!

«Кредитные каникулы» – это отсрочка ежемесячных платежей на срок до 6 месяцев. Сумма долга, которую заёмщик не выплатил за время «каникул», переносится в «хвост» кредита и продлевает время выплаты. Например, у вас есть кредит на 5 лет, вы платили 3 года, но случился кризис, вас сократили или понизили доход. Вы обращайтесь в банк и получаете отсрочку на полгода, приложив подтверждающие бумаги. Так как вам оставалось платить 2 года, а вы взяли отсрочку на 6 месяцев, последний платёж по кредиту внесёте через 2,5 года. По крайней мере, так это должно работать в теории.

Клиент одного из крупных российских банков столкнулся либо с подменой понятий, либо другой проблемой. В социальной сети мужчина сообщил, что обратился в Альфа-Банк и получил негативный опыт оформления «кредитных каникул». Банк сообщал, что «каникулы» стартуют 15 апреля, ближайший платёж клиента приходился на 21 число. В итоге, мужчина два дня добивался ответа от клиентской службы в чате банка, которая ему сообщала, что предварительный расчёт по «каникулам» якобы невозможен. А после клиенту и вовсе предложили нечто, похожее, скорее, на рефинансирование, чем на «кредитные каникулы».

Что делать?

Главная проблема «каникул» в том, что это — не отдых и не спасительная пилюля, а отпуск за свой счёт. Если ваш доход сократился некритично и вы можете вносить платежи, сократив неважные траты, продолжайте погашать кредит. Центробанк, разъясняя правила отсрочки, напомнил, что за каникулы придётся заплатить. Ежемесячные платежи, которые клиент не вносит за время перерыва, не прощаются. Они просто отодвигаются до «лучшего» времени.

Кредитные каникулы — не всегда выход из положения. Фото: etagi.com.

Кредитные каникулы — не всегда выход из положения. Фото: etagi.com.

Наш герой прав — требуйте у банка полные условия каникул до подписания каких-либо договоров и заключения сделок. Банк не может заставить вас заключить контракт вслепую. Настаивайте на своём (разумеется, максимально тактично), просите расчёты, читайте тарифные условия. «Кредитные каникулы» не подразумевают штрафов, пени, повышения процентной ставки или изменения условий по действующему кредиту. Два последних пункта относятся к реструктуризации. Если банк предлагает изменить срок больше, чем на полгода, пересчитать платежи или ставки, то он ведёт речь не о «каникулах».

У «каникул» есть другая проблема — ограниченный лимит кредитования. Например, для потребительских кредитов это 250 000 рублей, для ипотеки — 1 500 000 рублей. Некоторые банки, например, ВТБ, повысили максимальные суммы лимитов. Также «каникулами» могут воспользоваться только люди, которые потеряли официальный доход или получили больничный из-за коронавируса. Подробнее о проблемах перерыва в платежах «Выберу.ру» в материале «Каникулы строгого режима. Отсрочка по кредитам не спасёт большинство должников».

Что лучше кредитные каникулы или реструктуризация кредита

Когда не в силах платить за кредит, например, из-за потери работы, заемщики проводят реструктуризацию. При реструктуризации банк пересматривает условия кредитования и график ежемесячных платежей. В итоге снижается финансовая нагрузка, а кредитный рейтинг при этом сохраняется.

Расскажем о видах реструктуризации, когда услуга плохо влияет на кредитный рейтинг, а когда нет. И что делать, если банки отказали.

Что такое реструктуризация?

Благодаря реструктуризации удается изменить условия кредитного договора. В итоге снижается финансовая нагрузка и уменьшается ежемесячный платеж. Но сумма кредита не снижается, просто срок оплаты растягивается и увеличивается длительность кредитования.

Воспользоваться реструктуризацией разрешается только в банке, где заемщик взял деньги в долг. Чтобы убедить банк, что вы нуждаетесь в реструктуризации кредита, потребуются веские причины, например, увольнение или сокращение зарплаты. Заявление подкрепляют документами.

Когда лучше обращаться за реструктуризацией?

Если понимаете, что не оплатите кредит в следующем месяце, сразу идите отделение банка и пишите заявление. Весомые аргументы для банка, которые повлияют на одобрение заявки, следующие.

На работе сократили зарплату. Потребуется справка 2-НДФЛ с места работы о заработке.

Потеряли работу из-за тяжелой болезни или попали в больницу на длительный срок. Потребуется больничный лист.

Уволили с работы и не получается найти новое место, потребуется справка с биржи труда.

Получили инвалидность в период оплаты долга по займу — просите банк пойти на уступки.

Во всех этих случаях заемщик вправе обратиться в банк и попросить о реструктуризации. И если у клиента будут подтверждающие документы, менеджеры оповестят о положительном решении.

Кто получит отказ?

Кредиторы отказывают в следующих случаях:

Регулярные просрочки по оплате долга в течение года.

Попытка воспользоваться реструктуризацией второй раз.

Долги по другим кредитам и исторические просрочки.

Испорченная кредитная история.

Помните, что банк не обязан оповещать заемщика о причине отказа. Если вы подали документы на реструктуризацию, не допускали просрочки и вносили платежи вовремя, но банк отказал, сделайте запрос в БКИ о кредитной истории. Иногда банки отказывают из-за ошибок в КИ.

Пример

Марина оформила заем на 285 тыс. руб. в ВТБ 24, притом, что у нее были кредиты и в других банках. На заводе, где работала Марина, сократили рабочие часы и уменьшили зарплату. Справляться со всеми кредитами стало тяжело, и Марина подала заявление в ВТБ24 на реструктуризацию. Банк рассмотрел заявку и отказал, т. к. у Марины в прошлом были просрочки по кредитам в разных банках, несмотря на то, что по действующим кредитам она платила вовремя. Но Марина все равно нашла выход — вовремя обратилась в МБК и оформила через компанию реструктуризацию в Сбербанке.

Плюсы реструктуризации для заемщика

Если заявку одобрят, заемщик продолжит выполнять кредитные обязательства, но на более привлекательных условиях. Например, уменьшится сумма ежемесячного платежа.

В чем выгода для кредитора?

Когда клиент обращается в банк за реструктуризацией, для кредитора тоже есть выгода. Для банка главное, чтобы было меньше должников. Кредитор не заинтересован в том, чтобы в статистику попал очередной неплательщик. Если с документами все в порядке, банк переоформит кредит на более выгодных условиях. Деньги все равно вернутся в банк, но увеличится длительность кредитования. Банку это и не важно, главное он вернет деньги с процентами.

Минусы реструктуризации

Банки не торопятся рассматривать заявление заемщика о реструктуризации. И если клиент испытывает финансовые трудности и не может вносить оплату, появятся просрочки, которые негативно отразятся на КИ.

Заемщику потребуется собрать документы и подтвердить временную неплатежеспособность. На это уходит время, что также приводит к начислению штрафов.

Банк не всегда соглашается идти на уступки, но даже при одобрении заявки из-за увеличения длительности кредита возрастает итоговая переплата.

Как оформить реструктуризацию в банке?

Обратитесь к кредитору, у которого оформляли заем.

Приложите к заявлению дополнительные документы, которые требует банк. Например, справку о снижении заработной платы или больничный лист о временной потере дохода.

Проконсультируйтесь с менеджером о будущем графике оплаты и сумме ежемесячных платежей.

Дождитесь окончательного вердикта.

Если решение положительное, вносите оплату по займу согласно новому графику.

Виды реструктуризации

Банки предлагают клиентам указать в анкете вид реструктуризации, на который претендует заемщик. Но все эти виды объединяет то, что у заемщика снижается сумма ежемесячных платежей и увеличивается срок кредитования, а если это кредитные каникулы, заемщик временно освобождается от выплат. При этом в банке разрешается пересмотреть процентную ставку в меньшую сторону, чтобы заемщику было комфортно выплачивать долг.

Продление срока займа

Этот вид реструктуризации кредита означает, что банк предлагает оставить сумму долга и процентную ставку на прежнем уровне, но при этом увеличить длительность кредитования. В итоге уменьшается ежемесячный платеж по займу, но увеличивается общий размер переплаты. Такой вариант подходит заемщикам, которые готовы справиться в перспективе с большей суммой долга (накопятся проценты). Не стоит путать продление срока займа с кредитными каникулами. В первом случае заемщик продолжает выполнять кредитные обязательства, но срок кредитования растягивается. А при кредитных каникулах предоставляется отсрочка или выплачиваются только проценты по кредиту.

Кредитные каникулы

Кредитные каникулы также относятся к реструктуризации. Этот способ подразумевает, что заемщик временно прекращает выполнять кредитные обязательства до года, но во многих банках срок отсрочки до шести месяцев. При этом пени и штрафы не начисляются.

Заемщик самостоятельно просит кредитора о том, какой вид КК ему подходит, а менеджер информирует клиента о видах кредитных каникул. Но банк вправе разрешить оформление кредитных каникул с сохранением оплаты процентов. Кредитные каникулы тем, кто временно потерял доход на пару месяцев и планирует возобновить платежи в ближайшее время.

Снижение ставки по процентам

Если ставка по кредиту выше, чем установлено в ЦБ РФ, заемщик вправе попросить кредитора о снижении процентов. Кредитор рассмотрит заявку и если это действительно так, процентную ставку понизят. В итоге уменьшится не только сумма ежемесячного платежа, но и общая выплата. Срок кредитования разрешается сохранить или увеличить.

Отмена пеней и штрафов

Если заемщику мешают выполнять кредитные обязательства пени и штрафы, он вправе обратиться в банк и попросить об их отмене. Но кредитор редко отказывается от списания штрафов за просрочки, и добиться этого удается только через суд. Решить вопрос мирным путем о списании пеней иногда возможно с помощью документов. Например, заемщик пишет заявление с просьбой отменить штрафы и прикладывает к документу выписку 2-НДФЛ о снижении зарплаты. Если клиент во время кредитных обязательств получил инвалидность — это будет более веской причиной.

Что делать, если отказали в реструктуризации?

Если кредитор отказывает в реструктуризации, а вы понимаете, что не в состоянии выполнять обязательства и выплачивать деньги вовремя, выходом из сложного положения будет рефинансирование. Для этого обратитесь в другой банк с целью перекрыть старый долг.

Если удастся договориться с банком, оформите рефинансирование с согласия старого кредитора и платите другому банку. Преимущества рефинансирования в том, что вы выплачиваете кредит с низкой процентной ставкой и меньшей суммой ежемесячного взноса. В итоге снижается финансовая нагрузка и удается быстрее рассчитаться с долгами.

Если отказали и в рефинансировании, обращайтесь в МБК. Проанализируем вашу КИ и поможем выбрать кредитора с лояльными процентными ставками. В итоге вам удастся перекрыть старый кредит без просрочек и будете выплачивать деньги по удобному графику.

Если понимаете, что не справляетесь с кредитной нагрузкой, подумайте о банкротстве. В России с 2020 года принят закон об упрощенной процедуре банкротства. Разрешается подавать заемщикам, у которых сумма долга от 50 до 500 тыс. руб.

Пример

Николай оформлял кредит в Сбербанке два года назад на сумму в 500 тыс. руб. Половину долга выплатил, но временно потерял работу, поэтому обратился в Сбербанк для реструктуризации. Николай поздно подал заявление, т. к. уже не выплачивал три месяца, и набежали пени. В итоге кредитор отказал. Тогда Николай обратился в компанию МБК с целью подобрать кредитора для рефинансирования кредита. Менеджеры проанализировали КИ Николая и нашли кредитора, который согласился рефинансирования кредит. В итоге Николай выплачивал долги по новому графику, который был для него удобен.

Есть ли последствия у реструктуризации?

Отражается ли процедура на кредитном рейтинге? Если до обращения в банк не допускали просрочек по оплате, на кредитный рейтинг реструктуризация не повлияет. Но если были допущены просрочки, то это негативно отразится на кредитной истории. Чем раньше вы сообщите в банк о финансовых трудностях, тем проще будет оформить реструктуризацию, которая не скажется на КИ.

Например, если потеряли доход, незамедлительно обращайтесь в свой банк и просите о кредитных каникулах с отсрочкой платежа. Если готовы платить проценты, а не сумму долга, соглашайтесь на этот вариант. Кредитные каникулы не повлияют на ваш рейтинг заемщика, но только в том случае, если не было просрочек.

Коротко — как провести реструктуризацию займа

Документы на реструктуризацию подавайте до того, как появятся просрочки.

Подтвердите временную неплатежеспособность — предоставьте выписку о зарплате или справку с биржи труда.

Подготовьте документы и возьмите справку с работы о зарплате.

Старайтесь просить кредитора о реструктуризации до того, как допустите просрочку. Иначе возрастает вероятность отказа в заявке.

Воспользуйтесь одним из следующих видов реструктуризации: кредитные каникулы, продление срока кредитования, снижение ставки по процентам или полное списание штрафов.

Если отказали в реструктуризации, попробуйте провести рефинансирование или станьте банкротом.

МБК поможет получить рефинансирование и стать банкротом. Запишитесь на бесплатную консультацию и узнайте, что для вас выгоднее.

Кредитные каникулы: кто может получить и как оформить

Новые программы господдержки

Этот материал уже неактуален. Перечисленные меры поддержки бизнеса действовали только в 2020 году, а сейчас не работают. В конце 2021 года работают другие программы:

Работники могут получить выходные для вакцинации — на усмотрение работодателя. Для заемщиков по-прежнему действует программа ипотечных каникул.

3 апреля заработал закон о кредитных каникулах. Это не тот закон, что приняли для отсрочки по ипотеке в 2019 году, а новый. Теперь кредитные каникулы можно получить не только по ипотеке, но и по потребительским кредитам без обеспечения, а также кредитным картам.

Каникулы дают по инициативе заемщика, но не всем. Банк может одобрить отсрочку, а потом провести проверку — и если условия не выполняются, то банк отменит каникулы и начислит штрафы. И даже если каникулы окончательно подтвердят, за этот период все равно будут начисляться проценты.

Но у многих заемщиков все же будет шанс взять передышку или уменьшить сумму платежа, если из-за коронавируса заметно снизился доход. Вот кто может получить отсрочку по кредитам, как все оформить, чем опасно обращение за каникулами и в каких случаях максимальная сумма кредита не такая, как все говорят.

Этот разбор — только для физических лиц, то есть обычных людей, которые взяли кредит для личных нужд. Они могут попросить только об отсрочке платежей, уменьшение — это для ИП.

Главное о кредитных каникулах в 2020 году

Если планируете получить отсрочку по кредиту, вот самое важное:

Что такое кредитные каникулы

Кредитные каникулы — это льготный период, когда можно не вносить или уменьшить ежемесячные платежи без штрафов и вреда для кредитной истории. Государство устанавливает условия, кто и когда может обратиться за изменением графика платежей. Эти условия обязательны и для заемщиков, и для кредиторов.

Кредитные каникулы — это не списание долга и процентов. Кредит придется погасить в полном объеме, но немного позже первоначального графика.

В чем отличие каникул от реструктуризации

Реструктуризация кредита — это когда заемщик и банк договариваются о новых условиях. При этом нет строго установленных требований со стороны государства: кредитор может дать отсрочку, даже если сумма кредита выше лимита, а снижение дохода меньше установленного законом. Но банк может и отказать, даже если у заемщика сильно снизился доход. То есть о реструктуризации можно попросить, а потребовать ее нельзя.

Кредитные каникулы предоставляются по инициативе заемщика. Это как бы не просьба, а требование, в котором банк отказать не сможет. Но отказа не будет, только если совпадают все условия из закона, включая максимальную сумму кредита и снижение дохода.

Это не то же самое, что ипотечные каникулы

В 2019 году появились так называемые ипотечные каникулы. Это льготный период именно для ипотечных кредитов. Заемщики в трудной жизненной ситуации могут полгода не платить кредит, а в конце срока действия договора погашают отсроченные платежи с процентами.

Для ипотечных каникул максимальная сумма договора — 15 млн рублей независимо от региона и есть отдельные условия. Трудных жизненных ситуаций там больше, а доход считают по своим правилам.

Кредитные каникулы, которые появились в 2020 году, — это другой закон, с новыми условиями. Он позволяет использовать льготный период только при снижении дохода на 30% и если максимальная сумма договора не превышает лимитов, указанных в отдельном постановлении правительства.

Еще раз: есть ипотечные каникулы, а есть кредитные каникулы, которые подходят и для ипотеки тоже. Этого никто толком не объясняет, но для некоторых заемщиков такой нюанс может оказаться спасением. Когда вы слышите, что правительство установило лимит для каникул по ипотеке и это 2 млн рублей, не спешите расстраиваться. Возможно, вам положены ипотечные каникулы по прошлогоднему закону — а для них максимальную сумму правительство не уменьшало.

Почитайте эти разборы — они актуальны и сейчас:

По каким кредитам можно получить отсрочку платежей

Кредитные каникулы по закону № 106-ФЗ от 3 апреля 2020 года могут использовать физические лица, индивидуальные предприниматели и МСП — предприятия малого и среднего бизнеса. Для них действуют разные условия.

Кредитные каникулы дают не по любым кредитам, а только если сумма не больше лимита.

Виды кредитов и максимальные суммы договора для физлиц

| Вид кредита | Максимальная сумма |

|---|---|

| Ипотека для Москвы | 4,5 млн рублей |

| Ипотека для Московской области, Санкт-Петербурга и регионов ДФО | 3 млн рублей |

| Ипотека для остальных регионов | 2 млн рублей |

| Потребительский кредит | 250 тысяч рублей |

| Автокредит | 600 тысяч рублей |

| Кредитная карта | 100 тысяч рублей |

Для всех кредитов, кроме кредитных карт, важна именно та сумма, что указана в кредитном договоре, а не остаток кредита на момент обращения за отсрочкой.

Например, в 2018 году оформлен потребительский кредит на 400 тысяч рублей. К марту 2019 года осталось заплатить 180 тысяч, но у заемщика снизился доход. Кредитные каникулы для него не сработают, потому что превышен максимальный размер кредита. И хотя остаток меньше лимита, это не играет роли: нужно ориентироваться на сумму из договора, а не на фактический остаток долга.

С кредитными картами сложнее: не совсем понятно, что считать суммой кредита — лимит кредитования или фактически использованную сумму. Это лучше уточнить в своем банке.

Срок кредита значения не имеет.

Кто может получить кредитные каникулы в 2020 году

Кредитные каникулы могут использовать заемщики, у которых одновременно совпадают такие условия:

Как посчитать снижение дохода

Среднемесячный доход считают по установленной методике: зарплату, пенсию, материальную помощь, компенсацию за отпуск, премии, авторские вознаграждения, больничные и другие выплаты за 2019 год делят на количество месяцев, когда они были.

Если в 2019 году месяцев с доходом было больше пяти, то исключают два месяца с самым высоким и два месяца с самым низким доходом.

Среднемесячный доход 2019 года нужно сравнивать с доходом в месяце, который был до месяца обращения. Например, если обратиться за льготным периодом в апреле, нужно подтвердить, что доход на 30% снизился в марте. Если же доход снизился в апреле, то за льготным периодом можно обратиться только в мае.

Снижение дохода для ипотечных каникул по старому закону считают по другой формуле. Там важно не только снижение дохода, но и то, какую долю составит ежемесячный платеж.

Сколько длится льготный период

Кредитные каникулы могут длиться не больше 6 месяцев. Начало льготного периода может исчисляться по-разному — по умолчанию или по выбору заемщика.

Вот какие условия действуют для начала каникул:

Например, заемщик может обратиться за отсрочкой по потребительскому кредиту 30 апреля, а начнутся они уже 20 апреля — по его выбору.

Как подготовиться к ипотеке

Как направить требование о предоставлении льготного периода

За кредитными каникулами можно обратиться письменно, через личный кабинет интернет-банка или по телефону. Конкретный способ лучше уточнить в своем банке.

Банк будет рассматривать обращение до пяти дней, а потом сообщит о решении.

Может ли банк отказать в отсрочке по закону

Да, банк может отказать. Хоть кредитные каникулы и предоставляются по требованию заемщика, но у кредитора есть право на отказ — если выяснится, что условия о снижении дохода или еще какие-то требования не соблюдены.

Основное условие для отсрочки — это снижение дохода. При обращении за кредитными каникулами заемщик может не подтверждать это документами, но банк сможет все проверить — например по данным о доходах, которые есть у ФНС, соцстраха или пенсионного фонда. Или даже по движениям средств на счетах заемщика — если есть зарплатная карта.

В течение 60 дней после обращения заемщика банк может запросить документы, которые подтвердят, что доход снизился более чем на 30%. Общий срок для предоставления документов о доходах составляет 90 дней — их отсчитывают со дня обращения, а не со дня запроса от банка. Этот период можно продлить максимум на 30 дней — по уважительной причине.

Когда заемщик представит документы, банк должен их проверить — на это отводится 5 дней. Если снижение доходов проверяется через ФНС и ПФР, проверка пройдет еще быстрее.

Если в течение 60 дней после обращения клиента банк не запросил подтверждающие документы, значит, льготный период точно одобрен.

Отсрочку получат не все

СМИ пишут, что каникулы обещал лично президент или что это гарантия государства, но это не совсем корректные формулировки. Да, право на каникулы на самом деле установлено нормативными документами. Но теми же документами установлено право банка проводить проверки и отказывать в каникулах с первого дня отсрочки — с начислением штрафов и неустоек.

Обращение в банк по поводу каникул хоть и называется требованием, но может остаться без удовлетворения. Тогда платежи нужно будет вносить по обычному графику.

ЦБ рекомендует банкам отказывать заемщикам в кредитных каникулах, если есть сомнения, что все условия соблюдаются: это важно, чтобы потом у заемщика не было проблем из-за просрочки.

Внимание! По ипотечным каникулам — тем, что по прошлогоднему закону, — подтверждающие документы нужно прикладывать сразу.

Если снижение дохода не подтвердится

Если по документам снижение дохода меньше 30% или какой-то доход случайно не учтен, банк откажет заемщику в предоставлении каникул. Причем по закону разбираться с доходами можно довольно долго, а при отказе каникулы аннулируются с первого дня отсрочки. То есть появляются просроченные платежи за все время каникул. И на эти платежи можно начислить неустойку и штрафы по договору. Это законное право банка.

При обращении за кредитными каникулами очень важно быть абсолютно уверенным в снижении дохода на указанную в законе величину — более чем на 30%. Иначе можно получить отказ и потерять деньги из-за неустойки. Причем об отказе станет известно спустя какое-то время, а неустойку начислят с первого дня просрочки.

Например, заемщик посчитал зарплату за 2019 год, сравнил ее с доходом за март — снижение вроде бы составило 35%. Он обратился за отсрочкой и перестал вносить платежи с 20 апреля. Но при проверке выяснилось, что в 2020 году он получал еще больничные, матпомощь при рождении ребенка и выплату от подработки. А при увольнении в апреле ему заплатили компенсацию за неиспользованный отпуск.

Получилось, что снижение дохода составило 23%. Права на кредитные каникулы нет. Банк может разобраться в этом только в июне — и законно начислит штраф и неустойку за два месяца просрочки.

То есть после проверки может оказаться, что права на отсрочку и не было. По закону банк предоставит ее и без документов в момент обращения, но потом он их запросит — и после проверки у него будет право отменить отсрочку. Все это плохо скажется на кредитной истории и приведет к потере денег. Чтобы такого не произошло, лучше проконсультироваться с банком еще до обращения за каникулами.

Уведомление о предоставлении кредитных каникул, которое банк направляет в течение 5 дней после обращения, — это формальность, оно совсем не означает, что потом каникулы не отменят.

Какими документами можно подтвердить снижение дохода

Для подтверждения подойдут такие документы:

Документы можно направить одновременно с требованием, не дожидаясь запроса от банка. Но кредитор все равно имеет право на проверку и, скорее всего, будет ее проводить.

Если при проверке право на отсрочку подтверждено

Тогда с даты начала и до окончания каникул заемщик имеет право ничего не платить кредитору. Но отсроченные суммы нужно будет погасить позже — с учетом начисленных процентов.

Как начисляются проценты в течение льготного периода

Кредитные каникулы — это не беспроцентная отсрочка. За время каникул банк будет начислять проценты.

Проценты во время каникул

| Вид кредита | Как считают проценты |

|---|---|

| Ипотека | По ставке, которая указана в договоре |

| Другие кредиты | ⅔ среднерыночной ставки на дату обращения |

Среднерыночную ставку устанавливает ЦБ. И это не то же самое, что ключевая ставка. Среднерыночная ставка по кредитным картам от 30 до 300 тысяч рублей составляет больше 21% годовых. То есть ⅔ от нее — это 14%.

Проценты за льготный период будут копиться, и потом их придется погашать. Все это увеличивает итоговую переплату по кредиту. Например, у заемщика потребительский кредит на 200 000 Р и он берет каникулы. Банк продолжит начислять проценты по льготной ставке, например 11%. В результате за время каникул дополнительно накопится 11 000 Р процентов — итоговая переплата по кредиту станет больше.

Как вносить платежи, когда отсрочка закончится

Варианты выплаты зависят от вида кредита, по которому предоставлена отсрочка. Общее правило такое: после каникул кредитный договор действует на прежних условиях, а накопившиеся суммы погашаются позже.

Ипотека. Основной долг и проценты, которые не погашены за время каникул, нужно погасить в конце основного срока договора. Накопившийся долг разделят на части, каждая не больше обычного ежемесячного платежа. И эти суммы нужно вносить по обновленному графику. То есть из-за каникул срок кредита увеличится.

По ипотеке платежи распределяются так:

Потребительский кредит. Проценты за время отсрочки, а также накопившиеся до каникул штрафы нужно выплатить после погашения кредита. После отсрочки платежи надо вносить по обычному графику, а когда все они будут погашены, наступает черед отложенных платежей. Общую сумму накопившегося за каникулы долга с процентами поделят на части не больше ежемесячного платежа. То есть срок кредита тоже вырастет.

Вот как это работает по потребительским кредитам:

Кредитная карта. Проценты за время каникул нужно заплатить в течение 720 дней. Платежи вносят равными частями каждые 30 дней после окончания каникул. Сумма долга по карте будет обслуживаться по прежним условиям договора. К обычным платежам прибавляются проценты, которые накопились за время каникул.

Все платежи посчитает банк. В течение пяти дней после окончания каникул он пришлет уточненный график: когда и сколько вносить. Важно помнить: когда каникулы закончатся, кредит никуда не денется.

Сколько раз можно использовать кредитные каникулы

По одному договору отсрочку можно запросить один раз. Если договоров несколько, каникулы можно использовать по каждому из них.

Ипотечные каникулы по закону 2019 года нельзя использовать в одно время с кредитными каникулами 2020 года по одному и тому же договору. Но можно взять каникулы по потребительскому кредиту, а потом — по ипотеке. Или наоборот.

А еще можно по одному и тому же договору ипотеки сначала взять кредитные каникулы, а потом ипотечные. При этом изменение условий договора не помешает использовать льготный период — в законе на этот счет есть специальная оговорка.

Или наоборот: можно сначала использовать отсрочку по закону 2019 года, а, когда она закончится, — отсрочку по новому закону. Только нужно учитывать, что по этим законам снижение дохода считают по-разному. И не факт, что соответствие условий по одному закону будет автоматически означать наличие права на льготный период по другому.

Будут ли начисляться штрафы и неустойки во время каникул

Нет, если заемщик не вносит платежи во время одобренных кредитных каникул, ему не начислят неустойку за просрочку. Но уже начисленные штрафы никуда не денутся: банк зафиксирует сумму штрафов и неустойки, которая появилась до каникул, и потом ее придется погашать.

Важно: штрафы и неустойки — это не проценты по кредиту. Новые штрафы и неустойки начислять не будут, а проценты — будут.

Еще во время каникул кредитор не сможет требовать досрочного погашения кредита и обращать взыскание на залог.

Если появилась возможность платить до окончания каникул

Кредитные каникулы можно закончить в любое время по желанию. Или вносить платежи даже во время отсрочки. Тогда они пойдут на погашение основного долга и получится сэкономить на процентах.

Если трудности с работой и доходом временные, может быть выгоднее договориться с банком об уменьшении одного или двух платежей и при этом сохранить право на кредитные каникулы на будущее.

Что будет с кредитной историей

Информация о каникулах попадет в кредитную историю. Она будет доступна другим банкам в будущем. Формально отсрочка не снижает рейтинг, но другие банки смогут учитывать ее при оценке надежности заемщика.

Если заемщик не подходит под условия кредитных каникул

Если сумма договора больше лимита, или нет документов, которые подтверждают, что доход снизился на 30%, или снижение меньше этой величины — есть другие варианты: