Сколько стоит ОСАГО для новичка

Содержание

Как высчитать стоимость ОСАГО для начинающих автомобилистов, от чего зависит цена и что вообще дает полис, расскажем в материале.

Для чего нужна страховка ОСАГО

Страховка ОСАГО покрывает расходы виновника в случае аварии. Ему не придется возмещать ущерб за повреждения чужого авто из собственного кармана – за него это сделает страховая компания. Также по полису страховая возмещает ущерб жизни и здоровью пострадавших. Самому виновнику ДТП затраты на ремонт автомобиля не компенсируют.

Для новичков ОСАГО имеет наибольшее значение. Из-за недостатка опыта не всегда получается предвидеть дорожные ситуации и правильно реагировать на них – риск ДТП высокий.

Полис ОСАГО входит в пакет обязательных документов для постановки на учет. Поэтому купить его нужно до обращения в ГИБДД. Десяти дней вполне достаточно, чтобы узнать стоимость ОСАГО для начинающего водителя в нескольких страховых компаниях. Несмотря на общие правила расчета, у разных страховщиков она может немного отличаться.

От чего зависит стоимость ОСАГО для новичков

При оформлении страховки начинающие водители получают те же права, что и опытные. Но к ним применяется повышающий коэффициент по критерию «возраст / стаж вождения», поэтому страховка обходится дороже.

Стоимость страховки для начинающих водителей зависит от многих факторов:

Ориентируясь по таблице, можно определить максимальный тариф для новичка, управляющего легковым авто, – 5 492 рубля.

ОСАГО можно пробрести как на год, так и на меньший срок, допустим, на три месяца. В последнем случае полис будет стоить дешевле. Коэффициент в зависимости от срока использования будет равен 0,5, тогда как при страховании на год он заметно выше. Так как многие начинающие водители не пользуются автомобилем зимой, им нет смысла покупать годовой полис.

Сколько стоит ОСАГО для начинающего водителя

Для молодого водителя страховка обойдется не дешевле 8 000 рублей. Это при условии, что автомобилист возрастом до 22 лет и со стажем меньше трех лет не проживает в самых аварийных регионах и не приобрел автомобиль с очень мощным двигателем.

Страховка новичкам ОСАГО может обойтись и немного дешевле, если водителю исполнилось 23 года. Ведь основной фактор, который влияет на ее цену, это КБМ. Коэффициент бонус-малус самый высокий – 1,8 для автомобилистов, имеющих возраст до 23 лет и стаж вождения менее 3 лет. Для более взрослых автолюбителей он составляет – 1,7.

Как самому рассчитать полис ОСАГО

Рассчитать ОСАГО можно через специальные онлайн-калькуляторы. Например, для новичка, пользующегося авто в течение трех месяцев, страховка в среднем составит 7 813 рублей.

Содержание:

При заключении сделки страхования автомобилисты могут приобрести полис на определенных условиях страхования. К их числу относится выбор числа водителей, которые могут управлять данным авто. Когда лучше остановиться на ограниченной страховке? Какую выгоду можно получить из оформления открытого договора страхования? На что обращать внимание при выборе?

Что такое ОСАГО без ограничений и принцип использования?

Владелец автомобиля, застрахованного по полису открытого доступа к авто, при аварии случае получит положенную компенсацию. То есть если управлявший авто водитель не является виновником аварии. Открытая страховка отличается пометкой в пункте №3 полиса. Разница заключается именно в обсуждаемом положении договора.

Открытый полис — за и против

Физические лица могут воспользоваться правом выбора при заключении сделки обязательного страхования (организации такой возможности не имеют). Водителю стоит тщательно взвесить свое решение относительно круга лиц, которым он доверяет. При выборе важно объективно учитывать плюсы и минусы открытой страховки.

К преимуществам свободного договора относятся:

Среди весомых недостатков полиса можно выделить:

Если группа молодых и неопытных водителей, которые делят один автомобиль, желает сэкономить, есть смысл оценить стоимость страховки, допускающую свободный доступ к рулевому управлению. Более взрослые автомобилисты со стажем могут приобрести ОСАГО с ограниченным кругом лиц, воспользовавшись скидкой по коэффициенту бонус-малус.

Кому выгодно оформлять неограниченный полис ОСАГО?

Существуют определенные категории граждан, для которых открытая страховка будет являться выгодным решением. Прочие автомобилисты рискуют потерять средства при покупке полиса свободного доступа к авто.

Как было указано ранее, первая категория — молодые люди со стажем до 3 лет. Заключение неограниченной сделки на таких условиях выгодно как для группы друзей, решивших купить автомобиль на общие средства, так и для простых новичков. Из-за повышенной ставки по коэффициентам стажа и возраста разница в цене полиса будет небольшой. Однако при желании собственник ТС сможет передать управление другу или иному близкому человеку.

Следующая категория выгодоприобретателей — владельцы организаций. Особенно актуален вопрос открытой страховки для владельцев таксопарков. Причина проста: в подчинении у предприятий множество водителей, которые поочередно выполняют свои обязанности.

Неограниченная страховка избавит юридических лиц от необходимости вносить данные каждого отдельного автомобилиста и значительно сэкономит средства. К тому же, наличие открытого ОСАГО является обязанностью этой группы граждан.

Полис страхования, не ограничивающий круг допущенных к управлению лиц, также выгоден для тех, у которых есть собственный водитель. Это наиболее выгодный вариант для такого физического лица, так как личные водители могут меняться в течение срока действия страховки.

Стоимость неограниченной страховки плюсы и минусы

Российская Федерация регламентирует размеры базовых ставок и коэффициентов, которые учитываются при оформлении ОСАГО. При наличии пометки о неограниченном круге лиц размер значения составит 1,8. Это означает, что цена полиса может стать равной 180% (по сравнению со стандартным).

Меняем ограниченную автостраховку на неограниченную

При наличии действующего ограниченного полиса обязательного страхования, автомобилист может заменить его на открытый. Для этого необходимо явиться в офис страховой организации и объяснить причину смены условий страхования и выполнить следующие действия:

Стоит заметить, что номер нового полиса будет идентичен номеру старого. В бланке будет лишь пометка в графе №8, в которой будет содержаться описание причины замены. После проведения расчета автомобилисту останется доплатить за внесение изменений и пользоваться новым неограниченным полисом страхования.

Если в офисе компании сотрудник предлагает не производить замену полиса, а внести изменения в текст старого, соглашаться нельзя. При возникновении дорожно-транспортного происшествия такой полис не считается полноправным.

Учитывается ли КБМ при страховке без ограничений?

Отличная возможность получения скидки для примерных водителей— коэффициент безаварийности вождения. Безаварийная езда поощряется страховыми компаниями сниженным значением цены страховки. КБМ будет учтен при оформлении любого вида полиса страхования. Также возможен пересчет значения при изменении параметров страховки.

Если владелец авто захочет приобрести страховку, ограничивающую перечень допущенных водителей, при расчете будет использоваться наибольший из всех показатель безаварийности (оценки истории вождения водителя с максимальным значением по данному коэффициенту). При покупке открытой страховки в расчет берется показатель собственника автомобиля.

Какая страховка будет дешевле?

Центральный банк Российской Федерации постановил, что показатель коэффициента для не предполагающей свободного доступа к транспортному средству страховки равен одному. Такое решение правительства не предполагает никаких дополнительных затрат.

Открытый же полис ОСАГО стоит почти в два раза дороже. Желающие передавать управление авто по своему усмотрению будут обязаны заплатить большую сумму, чтобы снизить риски страховой компании.

Можно смело заявить: в процентном соотношении показатели говорят, что более выгодным предложением является именно закрытый полис. К тому же при подсчете стоимости договора с открытым доступом к эксплуатации ТС будет принято максимальное из имеющихся у водителей значение коэффициента особенностей истории вождения (КБМ).

ОСАГО без ограничений – цена и

условия оформления открытой страховки.

Оформляя полис ОСАГО, вы можете выбрать ограниченное количество водителей или полис без ограничений, также известный, как открытая страховка или мультидрайв. Для многих семей и юридических лиц разумнее выбрать ОСАГО без ограничений, так как это будет удобнее и практичнее. Ниже мы рассмотрим стоимость такого полиса и расскажем, как выгодно и безопасно его оформить. Вы всегда можете оформить ОСАГО без ограничений в нашем страховом брокере.

Что такое ОСАГО без ограничений и принцип использования?

Полиса ОСАГО без ограничений – это страховой полис, согласно которому управлять транспортным средством может любое лицо с наличием действующего водительского удостоверения. Таким образом, страхование ответственности распространяется на любых водителей, которые будут за рулем, в отличие от ограниченного полиса, где к управлению допускаются только вписанные в полис лица. В случае ДТП не по вашей вине, страховые средства гарантировано будут выплачены, независимо от того, кто управлял транспортным средством.

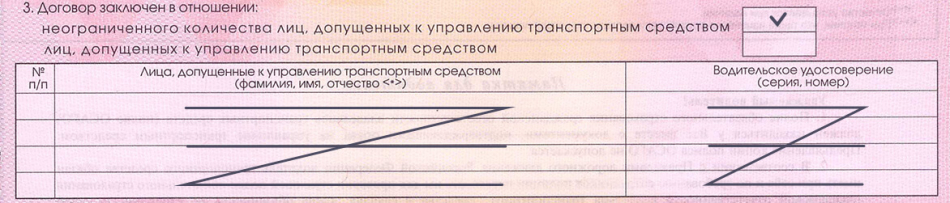

При оформлении открытой страховки на вашем бланке в пункте 3 будет стоять пометка, о том, что к управлению допущено неограниченное количество лиц. Соответственно, в таблице «Лица, допущенные к управлению транспортным средством» будут стоять прочерки или таблица не будет заполнена вовсе. Пример ниже:

Наши клиенты чаще всего оформляют открытую страховку на автомобили, которыми пользуется большой круг людей с разным стажем и возрастом, а также на юридические автомобили. Особенно актуальна открытая страховка, если вы хотите, чтобы любой водитель всегда мог сесть за руль вашего транспортным средством и не зависеть от списка допущенных к управлению. Стоимость открытой страховки оказывается несколько дороже, чем ограниченная, однако есть ряд плюсов, которые покрывают повышенную стоимость ОСАГО.

О них мы расскажем ниже.

Особенности открытой страховки: плюсы и минусы

Страховка без ограничений может быть открыта на транспортное средство физического и юридического лица. Такой вид полиса имеет как свои плюсы, так и минусы. Ниже мы расскажем о каждом из них.

Плюсы

ОСАГО без ограничений

Минусы

ОСАГО без ограничений

1. Управлять ТС может любой водитель / 2. Не нужно вписывать новых водителей

Главный плюс ОСАГО без ограничения, это конечно отсутствие необходимости вписывать новых водителей и доступ в любое время любого водителя, независимо от стажа или возраста. Данное преимущество особенно выгодно юридическим лицам и автомобилистам чьи транспортные средства активно используются всеми членами семьи или друзьями. Возьмем для примера небольшую семью, где все трое членов имеют водительское удостоверение и время от времени разъезжают по городу. Каждому из них выгоден такой вариант страхового полиса. Юридических лиц такой тип полиса избавляет от необходимости вписывать в страховку новых сотрудников.

3. Меньше документов для оформления

4. Выгодно при небольшом стаже и возрасте

Также немаловажный плюс, о котором многие не знают, заключается в том, что рациональнее оформить ОСАГО без ограничений, когда у одного из водителей стаж меньше 3 лет, а возраст меньше 23 лет, так как стоимость будет одинаковая, что ограниченного полиса, что без ограничений.

1. Стоимость полиса без ограничений выше

За возможность свободного управления транспортным средством любыми водителями придется заплатить несколько больше, чем за ограниченный полис. Цена полиса будет примерно на 80% дороже. Конечно, если у вас есть скидки, разница будет ниже.

2. Не учитывается личная скидка (КБМ)

При расчете полиса ОСАГО учитывается КБМ по собственнику и транспортному средству. Это означает, что личная скидка водителя за без аварийности не применяется.

Какая стоимость ОСАГО без ограничений?

Для того, чтобы узнать сколько стоит ОСАГО без ограничений, воспользуйтесь онлайн калькулятором. В списке водителей поставьте галочку – Неограниченное число водителей (мультидрайв).

Цена на ОСАГО без ограничения рассчитывается также как ограниченный полис за исключением двух коэффициентов: КО (количество допущенных к управлению) и КБМ (Коэффициент Бонус Малус), который учитывается по собственнику, а не по водителю.

Скидка КБМ при оформлении ОСАГО без ограничений.

Как учитывается?

При оформлении неограниченной страховки вы также можете рассчитывать на учет вашей скидки за безаварийную езду. При оформлении полиса, мы всегда учитываем вашу скидку. В это случае она рассчитывается по собственнику автомобиля. За каждый безаварийный год вождения начисляется скидка в размере 5% или 0,05 кбм. При каждом страховом случаем кбм ухудшается на 0,15 или на 15%, т.е. на 15% дороже станет ваш полис, если у вас будет страховой случай по вашей вине. Когда полис ОСАГО оформляется в первый раз у вас базовый 3 класс страхования и от него вы двигаетесь или вниз к удешевлению полиса или вверх к его удорожанию.

КБМ для полиса без ограничений проверяется по следующим данным:

Компания «Авто-услуга» предлагает вам приобрести открытый полис ОСАГО без переплат. Вы можете оформить полис любого типа и получить его с доставкой. На сайте вы найдете калькулятор ОСАГО для определения точной цены ОСАГО без ограничений. Мы сотрудничаем с ведущими страховыми компаниями. Заполните онлайн заявку на ОСАГО и после согласования вы сможете забрать полис в офисе или курьер бесплатно привезет весь пакет документов на подписание домой или на работу.

Как и когда будет выгодно оформлять страховку ОСАГО без ограничения допущенных водителей

Неограниченная, или открытая, страховка пользуется в нашей стране меньшей популярностью, чем того заслуживает, из-за недостаточной осведомленности водителей о ней.

Многих отпугивает высокая цена, но есть у открытой страховки и ряд преимуществ.

Чтобы определиться, подойдет ли она вам, нужно разобраться с ее условиями.

Что такое неограниченная страховка?

В случаях когда машина используется несколькими водителями, ОСАГО предусматривает страхование в двух вариантах: вы можете вписать в полис несколько человек либо приобрести неограниченную страховку, которая позволяет управлять автомобилем неограниченному кругу лиц.

Если вы оформили неограниченную страховку, в пункте 3 полиса будет стоять галочка в графе «Договор заключен в отношении неограниченного числа лиц», а в графах «Лица, допущенные к управлению транспортным средством» и «Водительское удостоверение» должны быть прочерки, никто не будет туда вписан, даже владелец машины.

Стоимость неограниченной страховки

Базовые тарифы и коэффициенты ОСАГО регламентируются постановлениями правительства РФ, поэтому стоимость страховки не зависит от страховой компании, региона и прочих условий.

Знаете ли Вы какой штраф грозит за езду без страховки ОСАГО?

Знаете ли Вы какой штраф грозит за езду без страховки ОСАГО?

Знаете ли Вы какой штраф грозит за езду без страховки ОСАГО?Найдите ЗДЕСЬ информацию по выплатам страхового возмещения по ОСАГО.

На стоимость неограниченной страховки влияет коэффициент, «зависящий от наличия сведений о количестве лиц, допущенных к управлению ТС», — такое определение дает ему закон. Он равен 1,8 — таким образом, цена полиса возрастет на 80 %.

Коэффициент, устанавливаемый по возрасту и водительскому стажу, в этом случае будет равен 1, т. е. на стоимость никак не повлияет.

В каких случаях выгодна неограниченная страховка?

Неограниченная страховка может быть удобна в ситуации, когда в силу возраста и опыта вождения (до 22 лет и до 3 лет стажа) одного из водителей, которых будут вписывать в полис, расчет уже ведется с максимальным коэффициентом 1,8 — в таком случае, заплатив те же деньги, вы получите возможность при необходимости передать машину не указанному в полисе лицу.

Если у этого водителя, ко всему прочему, не слишком высокий коэффициент класса, то страховка без ограничений, скорее всего, окажется дешевле ограниченной страховки.

Преимущества и недостатки страховки без ограничений

Пожалуй, единственный недостаток неограниченной страховки — это ее высокая стоимость. Но, как уже было сказано выше, в некоторых случаях она даже может быть выгодна.

Имеются и другие плюсы:

Как превратить ограниченную страховку в неограниченную?

Изменить тип страхования можно по заявлению владельца машины в той страховой компании, где изначально был оформлен полис. Для этого можно обратиться и в саму компанию, и непосредственно к представляющему ее страховому агенту.

В заявлении необходимо указать, какие изменения вы хотите в полис внести, во многих страховых существуют уже готовые бланки, в них нужно будет только подчеркнуть нужный пункт.

Заявление пишется страхователем либо другим лицом, которому он доверяет этот процесс, но в таком случае требуется нотариально заверенная доверенность от страхователя на это лицо.

После того как данные были изменены, старый полис страховая компания забирает, а вам выдает новый. В графе 8 «Особые отметки» должен быть прописан номер первоначального полиса, а также причина, по которой вы его переоформили.

Иногда представители страховой предлагают просто зачеркнуть неверные данные и внести новые — отказывайтесь от такого предложения и требуйте верного переоформления. Иначе при наступлении страхового случая могут возникнуть сложности, а то и вовсе будет отказано в выплате.

Исправления допустимы только в следующих случаях:

В случае изменения страховки на неограниченную в большинстве случаев потребуется доплата. Она будет рассчитана до конца срока действия полиса.

После получения нового полиса посмотрите внимательно, чтобы нужные изменения были внесены корректно, а старые данные остались неизменными.

Учитывается ли КБМ при страховке без ограничений?

КБМ, или коэффициент бонус-малус, применяющийся для расчета стоимости ОСАГО, по сути, является скидкой, предоставляемой страховщиком за безаварийную езду.

КБМ будет учтен при любом варианте страхования, более того, законодательство допускает пересчет КБМ при переходе на страховку без ограничений по количеству водителей.

При страховании с ограниченным числом водителей применяется КБМ того водителя, у которого он имеет наибольшее значение. При неограниченной страховке учитывается КБМ владельца машины — таким образом, потребуется пересчет стоимости страховки в этой части.

Подробнее о КБМ и как его рассчитать по ОСАГО.

Подробнее о КБМ и как его рассчитать по ОСАГО.О стоимости зеленой карты на автомобиль читайте ЗДЕСЬ.

Ознакомиться с новой редакцией Закона об ОАСГО можно в этой статье:

//auto/osago/poslednejj-redakciya.html

Подводя итог, можно сказать о неограниченной страховке следующее:

Ограниченное и неограниченное ОСАГО — тонкости страхования

Закон позволяет заключать страховой договор с указанием конкретных водителей, пользующихся автомобилем, или на неограниченный круг лиц. В соответствии с этим бывает страховка ограниченная и неограниченная. Каждый вариант имеет свои особенности, преимущества и недостатки. Следует взвешивать все плюсы и минусы, прежде чем оформлять полис с ограничениями или без.

Ограниченная и неограниченная страховка — в чем разница?

Ограниченная страховка ОСАГО — это полис обязательного автострахования, который оформляется на определенных водителей. Данные каждого из них указываются в договоре. Соответственно, лишь эти люди получают право управлять автомобилем. Страхованию подлежит их автогражданская ответственность.

Неограниченная страховка ОСАГО — это «открытый» полис, где не указываются конкретные водители. В договоре ставится пометка «без ограничений». Это значит, что машиной могут управлять разные люди. В данном случае страхуется ответственность не тех, кто за рулем, а владельца транспортного средства.

Ограниченная страховка — только для физических лиц

Оформлять ограниченную страховку могут только физические лица. Чаще всего в страховой полис вписываются данные лишь самого собственника авто, который и является единственным его водителем.

Закон разрешает включать в полис любых других лиц. Помимо самого владельца машины это могут быть его близкие родственники, знакомые или коллеги. Только собственник принимает решение, кого вписывать в страховку, а кого нет.

В полисе ОСАГО обычно предусмотрено 5 строк для введения данных о застрахованных водителях. Однако юридических ограничений количества вписываемых в страховку лиц не существует.

Неограниченная страховка для компаний и физлиц

Юридические лица, по закону, имеют право оформлять только неограниченную страховку. Поле «Лица, допущенные к управлению транспортным средством» в данном случае остается пустым.

«Свободная» страховка ОСАГО — удобный вариант для тех организаций, работа которых предполагает сменяемость водителей. Яркий пример — служба такси, располагающая парком автомобилей и нанимающая таксистов на работу.

При желании, физические лица тоже вправе оформлять ОСАГО без ограничений. В некоторых случаях это, действительно, имеет смысл.

Основные особенности ограниченной страховки

Данный вид страхования имеет ряд особенностей, а также плюсов и минусов. Рассмотрим каждый пункт более детально.

Преимущества ограниченной страховки

Рядовые автолюбители гораздо чаще выбирают ограниченную страховку. К безусловным преимуществам относятся:

Полис с ограничениями стоит примерно на 80% (то есть почти в 2 раза) меньше, чем неограниченная страховка. Это объясняется тем, что при подсчете стоимости учитывается водительский стаж, возраст и коэффициент бонус-малус каждого водителя, указанного в договоре.

Недостатки ограниченной страховки

У ограниченной страховки есть ряд минусов:

Для большинства собственников авто перечисленные минусы несущественны. Поэтому многие автолюбители в России отдают предпочтение именно ограниченной страховке.

Как рассчитывается стоимость ограниченного полиса

Цена ограниченной страховки складывается из базовой ставки, устанавливаемой Центробанком, и ряда коэффициентов (которые снижают или, наоборот, повышают стоимость):

Если в страховку вписываются два или несколько водителей — учитываются стаж, возраст, «аварийность» и законопослушность каждого.

В целом, чем старше, опытнее и аккуратнее водитель — тем дешевле для него страховка. А увеличение числа лиц, указываемых в полисе, ведет к повышению его стоимости.

Как добавить в полис нового водителя

Каждый владелец ограниченного полиса ОСАГО вправе добавлять в него неограниченное число водителей. Все они допускаются к управлению соответствующим автомобилем.

Чтобы вписать еще одного водителя, надо обращаться в страховую компанию и переоформлять страховку. При этом стоимость полиса может увеличиваться — как незначительно, так и заметно (в зависимости от индивидуальных водительских коэффициентов).

Соответствующим образом можно удалять водителей из ограниченного ОСАГО — с обращением в страховую и переоформлением договора.

Основные особенности ОСАГО без ограничений

Открытая страховка ОСАГО может оформляться как на автомобиль, так и на мототранспорт. В полисе указывается только собственник транспортного средства (физическое лицо или компания). Лишь его данные учитываются при расчете стоимости полиса.

Преимущества страховки без ограничений

Данный вид страхования имеет ряд весомых преимуществ:

Недостатки ОСАГО без ограничений

Главным минусом такой страховки является ее более высокая стоимость. Поэтому для большинства автомобилистов оформление открытого полиса невыгодно.

Как рассчитывается цена неограниченной страховки ОСАГО

Цена открытой страховки складывается из базового тарифа, определенного Центробанком, и специального коэффициента для всех полисов без ограничений. Именно его применение ведет к почти 2-кратному увеличению стоимости страхования.

При подсчете учитывается индивидуальный показатель безаварийной езды собственника автомобиля. Если владельцем является компания, в автопарке которой несколько машин — рассчитывают среднее значение аварийности по всем зарегистрированным авто.

Кому подходит открытая страховка?

Организации обязаны оформлять страховые полисы без ограничений, тогда как физлица вправе выбирать подходящую форму полиса. В некоторых случаях неограниченная страховка может быть выгоднее:

Особенности оформления полиса ОСАГО

Оформление ограниченной и неограниченной страховки возможно как в офисе, так и онлайн в электронном виде. В каждом случае страхователь должен обратиться в страховую компанию.

При оформлении ограниченной страховки требуются следующие документы:

Открытая страховка оформляется проще — в том плане, что не нужно предоставлять водительские удостоверения всех вписываемых в договор водителей.

Перевод ограниченной страховки в неограниченную

Закон разрешает страхователю, при желании, перевести обычную ограниченную страховку ОСАГО в открытый вид. Для этого нужно:

Обновленный полис будет иметь прежний номер. Однако в бланке появится соответствующая пометка в графе №8, где указана причина внесения изменений.

Вносить изменения в старый бланк полиса нельзя — в случае ДТП он будет признан недействительным, что не позволит получить компенсацию по страховке.

Что лучше — ограниченное или неограниченное ОСАГО?

Может показаться, что страховка без ограничений оформляется проще и расширяет возможности использования автомобиля. Однако стоимость открытого полиса почти всегда значительно выше. А отсутствие учета индивидуального коэффициента бонус-малус — большой минус при последующем оформлении ОСАГО на новый автомобиль или переходе на ограниченную страховку. Лишь в редких случаях полис без ограничений бывает выгоден для физических лиц.