Сравнение фондов на индекс Мосбиржи

Если у вас есть брокерский счет и вы хотите инвестировать в российские компании, вы можете купить отдельные акции или покупать индексные фонды. О плюсах и минусах каждого подхода это тема для отдельного поста, лично у меня мой набор дивидендных акций проиграл в доходности индексу (и вероятно проиграет на долгой дистанции). Кому интересно сравнение результатов инвестирования в отдельные акции с индексом, про это серия постов:

Сравнение доходности за год:

Аналогично для периода за 10 лет:

Но сегодня не совсем об этом. Если вы пришли к решению покупать индекс целиком, через фонды, то стоит выяснить, какой из них самый предпочтительней

Какие нам вообще доступны фонды для покупки?

Сразу оговоримся — на Мосбирже существует достаточно большое количество индексов (и на многие из них существуют фонды), в данной статье рассматриваются ТОЛЬКО фонды на индекс Мосбиржи (самый популярный индекс из существующих).

FXRL — старейший фонд на индекс Мосбиржи, ветеран российского рынка от компании Финекс.

SBMX — фонд от Сбербанка

VTBX — фонд от ВТБ

TMOS — фонд от Тинькова

Собственно это все, выбор, увы очень невелик.

Есть еще 2 фонда, с очень похожим составом, но мы их исключим из рассмотрения и вот почему:

RCMX от Райффайзен банка содержит акции не из основного индекса Мосбиржи, а из сокращенного индекса Мосбиржи 15, так что сравнивать с ним не совсем корректно (а если все-таки сравнить, забегая вперед, скажу, что он несколько проиграл всем остальным фондам)

RUSE — фонд от компании ITI FUNDS, это был единственный фонд на индекс Мосбиржи, который выплачивал дивиденды (кому-то это важно, хотя и происходили потери на налогах), но у него возникли технические проблемы с формированием цены фонда, его перевели на 3-й уровень листинга в Мосбирже (хотя все остальные фонды входят в 1-й), поэтому покупать его точно не стоит сейчас.

Сравним условия фондов

Сам по себе набор активов у фондов одинаковый (формируется в соответствии со структурой индекса Мосбиржи), сравнивать его не имеет смысла, а вот комиссии и налогообложение у них отличается.

SBMX, VTBX, TMOS — это отечественные БПИФы, они имеют льготы на дивиденды

FXRL — это полноценный ETF с ирландской регистрацией, льготы на дивиденды имеет, но очень маленькие (платит с дивидендов 10%, а не 13%, как частные инвесторы).

Отличия БПИФ и ETF это тоже тема отдельной статьи, вкратце только скажу, что у ETF отличается механизм ценообразования и он в целом более надежен, но в кризисные периоды маржа маркетмейкера сильно возрастает, поэтому в дни паники лучше воздержаться от сделок. У БПИФ это меньше проявляется. С другой стороны, управляющая компания ETF в принципе не может кинуть инвесторов на деньги, так как за это всем своим имуществом отвечает банк-кастодиан, а вот управляющий БПИФ теоретически может скрыться с деньгами вкладчиков, хотя это, конечно, маловероятно и прецедентов таких не было

Комиссии у всех фондов тоже отличаются:

SBMX — 1%

VTBX — 0,69%

TMOS — 0,79%

Для удобства свел данные в табличку, в расчетах принял див.доходность индекса Мосбиржи в 7% (понятно, что она все время меняется, но пусть будет так). Для сравнения также приведу данные по налоговым потерям, если бы вы собрали индекс самостоятельно из отдельных акций.

Из беглого анализа таблички кажется, что надо идти бежать покупать VTBX и это будет самый лучший вариант, но как бы не так! Помимо официальных затрат есть и потери — отставание от индекса вследствие неидеальных действий управляющей компании. Ни одна наша управляющая компания об этом и словом не упомянет и ни в одном проспекте не напишет, Финекс (спасибо ему за честность), это хоть не афиширует, но хотя бы упоминает в отчетах (хотя и стоит за ними проверить). Придется посчитать этот показатель самостоятельно. Понятное дело, что качество управления это показатель изменчивый, для расчетов будем использовать данные за последний год, это будет более объективно.

Как определить потери на некачественное управление — смотрим, насколько отстала цена фонда от индекса и вычитаем оттуда официальные комиссии и налоги.

Сравнительный график цены фондов и индекса Мосбиржи полной доходности

Ииии, барабанная дробь… потери на управление получаются такие:

SBMX 0,02%

VTBX 0,05%

TMOS 1,53%

Можно заметить, что Сбер и ВТБ следуют за индексом достаточно точно, Тиньков сильно отстает, а Финекс наоборот, каким-то образом чуточку обходит индекс (не знаю, как они это делают, говорят у них есть свои секреты ценообразования). У Тинькова это можно списать на то, что фонд был создан только в августе 2020 года и в дальнейшем он, скорее всего, будет следовать за индексом более точно.

ВНИМАНИЕ: если брать в рассмотрение другие даты, результаты получаются немного другие, но общая закономерность остается.

Добавил потери на управлении в табличку

Сколько вы потеряете на управлении при самостоятельном сборе индекса это вообще неизвестно

Выводы

Так какой из них взять? Лично я буду ориентироваться на VTBX — комиссии у него минимальные, а качество управления в будущем, думаю, будет у всех примерно одинаковое. Финекс с FXRL хоть и работает на недостижимом для других управляющих компаний уровне, но налоговые льготы это не покрывает.

С другой стороны — есть фонды НЕ на индекс Мосбиржи, и я, в основном, буду вкладываться через них, но эта тема очень многогранна и требует отдельной статьи.

Индексное инвестирование в российские акции. Сравнение индексных фондов

Всем привет и добро пожаловать в мой блог, посвященный финансам и инвестициям. Пишу больше и чаще ВКонтакте и Telegram, если читать там вам удобнее, то wellcome.

Инвестирование в нашей стране приобретает все большую популярность, а количество открытых брокерских счетов растет стремительными темпами. И, конечно, инвестирование в акции отечественных компаний является одной из самых популярных стратегий. В этой статье поговорим о том, как грамотно инвестировать в широкий рынок российских акций, придерживаясь стратегии пассивного индексного инвестирования, и сравним индексные фонды, доступные российским неквалифицированным инвесторам.

Активное инвестирование требует большие временные затраты, вкупе с наличием опыта и знаний для выбора лучших акций. Но даже если выделять необходимое количество времени на анализ ценных бумаг, при этом обладая всеми соответствующими знаниями, есть большая доля вероятности в итоге проиграть среднерыночному результату. Так стоит ли тратить свое время, силы и нервы, если положительный результат не гарантирован?

Альтернативой активному инвестированию является пассивное инвестирование в широкий рынок российских акций согласно эталонному индексу.

В свою очередь, данный вариант делится на два пункта: самостоятельное вложение в акции индекса, либо же приобретение паев индексного фонда. Самостоятельно повторять индекс с хорошей точностью довольно сложно. Дело в том, что для более или менее точного следования понадобятся немалые суммы. Например, в индексе Московской Биржи (IMOEX) присутствует акция ПАО Транснефть (TRNFP), которая сегодня стоит 161 200 рублей, что, несомненно, оттолкнет от покупки начинающего инвестора. При этом её доля в индексе – всего лишь 0,45%! Чтобы самостоятельно следовать индексу с приемлемой точностью, необходимо иметь капитал порядка 500 000 рублей. Вторая проблема: при ручном копировании индекса придется самостоятельно следить за его составом, покупать и продавать акции вручную, а также периодически ребалансировать портфель.

По моему субъективному мнению, хорошим выходом из ситуации для обычного среднестатистического частного инвестора будет приобретение паев ETF и БПИФ. При покупке пая фонда ответственность по отслеживанию индекса и балансировке портфеля перекладывается на фонд. Можно не тратить большое количество времени и при этом с хорошей точностью следовать за индексом и иметь среднерыночный результат. Но не стоит забывать о том, что за управление фонд взымает комиссию, и это в среднем не более 1% в год. Я считаю, что это достаточно приемлемая плата за копирование индекса и диверсификацию. Стоит отметить, что комиссия не списывается отдельно – она уже учтена в стоимости пая фонда.

В этой статье будут рассмотрены несколько различных индексных фондов на российские акции, которые может приобрести неквалифицированный инвестор. В анализе будет учитываться исторический перфоманс индексного фонда, комиссия за управление и стоимость пая фонда. Все проанализированные фонды следуют индексу Московской биржи. Приобретая один пай таких фондов, инвестор вкладывается в 50 наиболее ликвидных и крупных по капитализации российских компаний, доля которых определяется индексом и отслеживается самим фондом. Подробнее об индексе Московской Биржи можно почитать на официальном сайте:

Все рассматриваемые в статье фонды торгуются на Московской бирже, а главное, их можно приобрести без статуса квалифицированного инвестора, в том числе и на ИИС, а также получить налоговые льготы на долгосрочное владение ценными бумагами.

Мы рассмотрим несколько фондов, инвестирующих согласно индексу МосБиржи:

Новые фонды на российские акции TMOS и VTBX, сравнение VTBX с FXRL и SBMX

Тинькофф Капитал запустил новый фонд на Индекс МосБиржи полной доходности “брутто” (MCFTR) с комиссией 0,79% под тикером TMOS, а в марте этого года на те же активы был запущен фонд VTBX от ВТБ с комиссией 0,78% – меньше, чем у предыдущих конкурентов от FinEx (FXRL: 0,9%) и Сбербанка (SBMX: 1%).

В прошлом сравнении в феврале участвовали всего два фонда и вот, спустя несколько месяцев, их уже 4. Но радует не количество одинаковых фондов, а продолжение тренда на снижение комиссий.

Я подготовил новый график со сравнением тех фондов, по которым уже есть хоть какая-то история – это FXRL, SBMX и VTBX (торги TMOS начались только вчера). График построен с момента запуска SBMX, а фонд от ВТБ появляется на нем 2 марта 2020-го, нормированный на значение накопленной доходности индекса на этот день.

Все фонды сравниваются с индексом полной доходности “брутто” (без вычета налогов на дивиденды), что не очень честно по отношению к FXRL, ведь они платят налог в Ирландии и отслеживают RTSTRN/MCFTRN, но, учитывая наличие местных конкурентов, нас интересует именно индекс самой полной доходности.

В результате на текущий момент FXRL и SBMX так и продолжают идти нос к носу, хотя у SBMX есть налоговое преимущество, но, видимо, эффективность управления фондом недостаточна, чтобы его задействовать.

Но гораздо интереснее обоих выглядит новый фонд VTBX, комиссия которого меньше (0,78%), а доходность гораздо ближе к индексу. Я ещё не анализировал отслеживание индекса этим фондом подробно, да и с момента его запуска в марте прошло мало времени, так что велика вероятность, что всё изменится, но пока всё выглядит интересно.

| Доходность со 02.03.2020 | Отставание от индекса со 02.03.2020 | |

| MCFTR | 14.41% | |

| FXRL | 12,42% | -1,99% |

| SBMX | 12,98% | -1,44% |

| VTBX | 13,91% | -0,51% |

02.03.2020 – запуск VTBX

Думаю, что текущие результаты VTBX и меньшие комиссии двух новых фондов могут добавить масла в огонь, и УК фондов постарше будут думать о снижении издержек. По крайней мере, такого ощущения не было, когда запускался SBMX от Сбербанка, потому что комиссия у него была и остается выше, а теперь, кажется, лёд тронулся.

Ждём продолжения конкуренции и среди фондов на активы других рынков, а также появления большего числа наиболее удобных для пассивных инвесторов фондов на рынки множества стран – по типу рынка (все развитые или развивающиеся страны) или даже на весь мир (таких у нас пока вообще нет, если рассматривать только фонды с пассивными индексами, взвешенными по капитализации).

Также вчера были запущены торги фондами Тинькофф Капитала TGLD и TECH на золото и технологический индекс компаний из США. Лично мне эти фонды не интересны (не инвестирую в отдельные секторы экономики и золото), но хочется отметить, что TECH получил ту же ставку комиссии 0,79%, а это меньше его прямого конкурента FXIT с его 0,9% (хотя индексы у фондов значительно отличаются).

Блог компании Тинькофф Инвестиции | Сравниваем фонды, повторяющие индекс Мосбиржи: может ли фонд от Тинькофф TMOS конкурировать с аналогами?

Тинькофф запустил три новых фонда, сегодня хочу разобраться с одним из них. TMOS отслеживает индекс Московской биржи.

В моем «легком портфеле», который я недавно описывал, 6,7% отведено на акции российских компаний.

Давайте сравним все фонды, отслеживающие индекс Московской биржи, которые доступны неквалифицированным инвесторам.

Сначала общая комиссия:

На что стоит обратить внимание?

Фонды от Сбербанка, ВТБ, Тинькофф имеют налоговые льготы. Дивиденды, поступающие в эти фонды, не облагаются налогами и реинвестируются.

FXRL платит 10-процентный налог на дивиденды, RUSE — 15-процентный.

Дивидендная доходность индекса Московской биржи на начало марта (до коронавируса и изменения размера дивидендов некоторыми компаниями) составляла 8,61%.

Общие расходы фондов с учетом налогов:

Фонд RUSE один раз в год платит дивиденды, с которых еще удерживается налог 13%.

По общим расходам видим двух лидеров — фонды от ВТБ и Тинькофф.

Те, кто торгует фондами через Тинькофф Инвестиции, не будут платить комиссию. На моем тарифе «Трейдер» она составляет 0,05%. Даже если в течение года один раз купить и один раз продать, это добавит к общим расходам 0,1%. А если будет несколько сделок, посчитать нетрудно. Про тариф «Инвестор», где комиссия 0,3% за сделку, я вообще молчу: просто покупка и продажа обойдется в 0,6%.

Из всего этого я делаю вывод, что для пользователей Тинькофф Инвестиций фонд TMOS является наиболее выгодным.

Справедливости ради надо отметить, что это новый фонд. Насколько точно он будет отслеживать индекс, пока неизвестно. Поэтому SBMX, который есть у меня в портфеле, я пока продавать не буду. Он у меня в плюсе, и продам я его по истечении трех лет, чтобы не платить налог. При новых пополнениях буду покупать TMOS.

Кто-то скажет: «А не легче ли самому собрать акции и вообще не платить комиссии фондам?»

Можно и самому, но придется платить налог 13% на дивиденды. А 13% от 8,61 — это 1,12. Больше, чем общие расходы у Сбербанка, ВТБ и Тинькофф. И еще комиссии за покупку и продажу.

Надеюсь, мой обзор был полезен. Если есть уточнения, пишите в комментариях.

Автор: Андрей Кузнецов, профиль в пульсе — PORTFOLIO

Мы решили разнообразить блог Тинькофф Инвестиций и дать слово инвесторам, которые являются нашими клиентами. Теперь мы регулярно будем публиковать тексты внешних авторов. Если у вас есть текст, вы хотите им поделиться и получить вознаграждение, пишите на editors_wealth@tinkoff.ru.

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением.

Подробный обзор фонда TMOS от Тинькофф

Покупка акций динамично развивающихся российских компаний – это хороший способ инвестировать деньги с потенциально высокой доходностью и обеспечить пассивный доход (при выборе эмитентов, выплачивающих дивиденды). Но самостоятельно собирать портфель сложно и дорого. Лучше вложиться в диверсифицированный фонд. Одним из таких является TMOS ETF.

Фонд TMOS ETF.

Фонд TMOS ETF.

Обзор TMOS ETF от Тинькофф

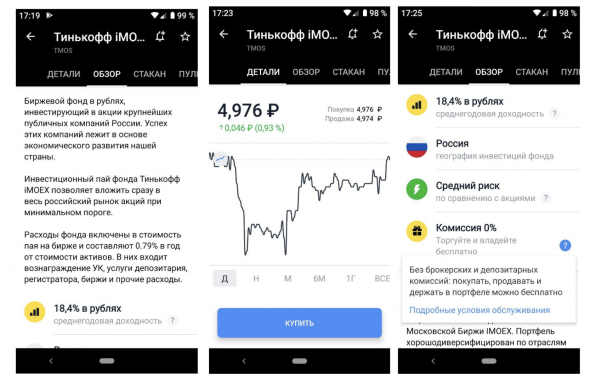

Фонд ликвидных акций российских компаний TMOS сформирован управляющей компанией (УК) «Тинькофф Капитал» 26 августа 2020 г. Стоимость чистых активов фонда – 1,1 млрд руб. Акции ETF торгуются на Мосбирже.

Структура и состав

ETF отличается средней диверсификацией по отраслям. Почти половина активов (41%) – вложения в энергетический сектор.

Остальные средства инвестируются в такие отрасли экономики:

В состав ETF входят ценные бумаги 45 эмитентов. На 10 крупнейших вложений приходится 70,76% фонда.

Стратегия

Стратегия инвестирования активов заключается в следовании за базовым показателем. Бенчмарком фонда выступает индекс Московской биржи (iMOEX), отслеживающий динамику акций крупнейших российских компаний. Пересмотр состава индекса происходит раз в квартал: в третью пятницу марта, июня, сентября, декабря.

Отклонение котировок TMOS от изменений цен индекса не превышает 5%. Но фонд новый (существует менее 1 года). Поэтому пока неизвестно, насколько точно TMOS будет отслеживать бенчмарк в дальнейшем.

Динамика котировок

Стоимость пая TMOS по состоянию на 24 июня 2021 г. составляет 6,538 руб. Изменение стоимости акции ETF за месяц – +5,32%, за 3 месяца – +13,15%.

Оценить доходность на средней или длинной дистанции невозможно, т.к. торги стартовали не так давно. Положительная динамика в последние 2-3 месяца обусловлена общим ростом российского рынка по основным индексам на фоне повышения стоимости нефти и хороших прогнозов аналитиков на акции большинства компаний, бумаги которых входят в индекс.

Чтобы получить представление о возможной доходности, можно взять данные по бенчмарку. IMOEX рассчитывается с 1997 г. За это время индекс вырос в 32 раза, достигнув пиковых значений в январе 2020 г.

Среднегодовая доходность бенчмарка:

На всех промежутках iMOEX показывал хорошую доходность и опережал инфляцию на 5,45 — 16,99%. Но, чтобы получить прибыль от инвестирования в ETF, нужно вкладывать деньги на длительный период – не менее 3 лет.

График котировок БПИФа TMOS.

График котировок БПИФа TMOS.

Основные условия и анализ работы

Перед инвестированием в фонд нужно изучить правила доверительного управления. Все аспекты взаимодействия инвесторов с фондом четко регламентированы.

Совершая операции с акциями фонда, инвестор несет расходы:

Комиссии фонда не списываются отдельно, они уже включены в стоимость паев. Плата за сделки взимается каждым брокером отдельно. Клиенты «Тинькофф Инвестиций» не платят комиссию за сделки.

Дивиденды

В состав индекса Мосбиржи входят голубые фишки российского фондового рынка, т.е. акции компаний, стабильно выплачивающих инвесторам дивиденды: «Полюс», «ФосАгро», «Северсталь», «Норильский никель».

Получаемые по акциям дивиденды фонд TMOS реинвестирует, т.е. направляет на покупку дополнительного числа акций так, чтобы сохранялась пропорция к бенчмарку.

Такая стратегия ведет к увеличению стоимости чистых активов фонда. Это положительно влияет на котировки акций. Инвесторы все равно получают прибыль, но не напрямую, а опосредованно – через рост стоимости паев.

Такой способ распределения дивидендов имеет и другие преимущества:

Недостаток реинвестирования дивидендов – отсутствие дохода при длительной просадке ETF. Фонды, выплачивающие дивиденды инвесторам, даже находясь в убытке, регулярно генерируют хоть какую-то прибыль.

.png) Доходность IMOEX за последние 1г, 3г и 5 лет.

Доходность IMOEX за последние 1г, 3г и 5 лет.

Как приобрести БПИФ

TMOS – это ETF, а не ПИФ, поэтому акции фонда свободно обращаются на бирже. Для покупки пая нужен брокерский счет или ИИС, открытый в любой УК. Чтобы приобрести долю, инвестору нужно подать заявку брокеру через терминал или по телефону. Поручения исполняются в любой торговый день.

Стоит ли покупать TMOS ETF

Несмотря на небольшой срок существования фонда, перспективы хорошие. ETF отслеживает один из основных индексов российского рынка, а период начала восстановления после коронакризиса – оптимальное время для инвестирования.

Фонд подходит для вложения средств на длительный срок – от 1,5 до 3 лет и более. Но при резком росте рынка можно использовать TMOS как спекулятивный актив.

Это оправданный шаг только в том случае, если доходность вырастет до +30% и более. В противном случае НДФЛ и комиссия управляющего нивелируют прибыль.

Преимущества и недостатки

TMOS позволяет получать прибыль от роста российских публичных компаний, работающих в разных секторах экономики. Инструмент доступен частным инвесторам, отличается высокой ликвидностью и безопасностью при доходности, которая опережает инфляцию.

Недостатки ETF на индекс Мосбиржи:

Перспективы

Аналитики Газпромбанка считают, что 2021 г. будет позитивным для акций российских компаний. Эксперты ожидают роста индекса MOEX на 12%, PTC – на 20%. По мнению специалистов компании «Открытие Брокер», ситуация противоречивая и утверждать, что рынок будет расти, еще рано.

Независимые финансовые советники рекомендуют частным инвесторам к покупке акции «Газпрома», «Ростелекома», «Русагро», «Новатэка», «Норникеля», «Яндекса» и HeadHunter. Некоторые ценные бумаги из этого списка входят в iMOEX.

Сравнение с конкурентами

На Московской бирже обращаются акции небольшого количества ETF-фондов, основным активом которых являются акции российских компаний с наибольшей капитализацией:

Состав и доходность конкурирующих фондов примерно равны, поэтому основной критерий сравнения – размер комиссий. Из перечисленных ETF выделяется RUSE, выплачивающий инвесторам дивиденды (остальные фонды дивидендный доход реинвестируют) и отличающийся самой низкой комиссией.

Но на RUSE не распространяются налоговые льготы, поэтому итоговые издержки (с учетом налога на дивиденды) составят около 2,4% в годовом выражении, т.е. в 3 раза больше заявленных.

Отзывы о фонде

Валентин, 42 года, Вологда

Купил паи TMOS, как только фонд появился. ETF перспективный, в первое время будет расти за счет интереса инвесторов и выхода из кризиса после COVID-19.

Купил паи TMOS, как только фонд появился. ETF перспективный, в первое время будет расти за счет интереса инвесторов и выхода из кризиса после COVID-19.

Но не исключена и высокая волатильность. Пока наблюдаю за динамикой. При росте рынка планирую продать акции.

Роман, 29 лет, Калининград

Приобрел паи нескольких новых фондов «Тинькофф», чтобы успеть заработать на восстановлении российского рынка. Тут еще и цены на нефть подросли – это положительно повлияло на ситуацию. Продавать пока не планирую. Претензий к УК «Тинькофф Капитал» не имею: поддержка квалифицированная, приложение удобное, сбоев в работе терминала не было.

Приобрел паи нескольких новых фондов «Тинькофф», чтобы успеть заработать на восстановлении российского рынка. Тут еще и цены на нефть подросли – это положительно повлияло на ситуацию. Продавать пока не планирую. Претензий к УК «Тинькофф Капитал» не имею: поддержка квалифицированная, приложение удобное, сбоев в работе терминала не было.

Алина, 38 лет, Калуга

«5+» банку «Тинькофф» за уровень обслуживания клиентов и разнообразие инвестиционных продуктов. Сотрудники всегда вежливы и готовы помочь, технических сбоев не бывает, комиссии начисляются правильно. Бизнес-модель банка себя оправдала: отсутствие офисов – это не недостаток, а показатель гибкости и современного подхода.

«5+» банку «Тинькофф» за уровень обслуживания клиентов и разнообразие инвестиционных продуктов. Сотрудники всегда вежливы и готовы помочь, технических сбоев не бывает, комиссии начисляются правильно. Бизнес-модель банка себя оправдала: отсутствие офисов – это не недостаток, а показатель гибкости и современного подхода.