Что получает выгодоприобретатель после наступления страхового случая

27. Статус выгодоприобретателя. Обязанности выгодоприобретателя по договору страхования (статья 939 ГК РФ)

I. Согласно пункту 2 статьи 939 ГК РФ страховщик вправе требовать от выгодоприобретателя, в том числе и тогда, когда выгодоприобретателем является застрахованное лицо, выполнения обязанностей по договору страхования, включая обязанности, лежащие на страхователе, но не выполненные им, при предъявлении выгодоприобретателем требования о выплате страхового возмещения по договору имущественного страхования либо страховой суммы по договору личного страхования. Риск последствий невыполнения или несвоевременного выполнения обязанностей, которые должны были быть выполнены ранее, несет выгодоприобретатель.

Указанный пункт вызывает на практике вопросы о его соотношении с положениями статьи 430 ГК РФ и о том, какие именно обязанности возлагаются на выгодоприобретателя в результате заключения договора в его пользу.

Статья 430 ГК РФ о договоре в пользу третьего лица не содержит указания о возложении на третье лицо, в пользу которого заключен договор, каких-либо обязанностей. В то же время наличие у должника права на возражения против требования третьего лица позволяет обсуждать вопрос о приобретении таким третьим лицом определенных обязанностей.

Учитывая правила применения общих положений об обязательствах (статья 307.1 ГК РФ), следует признать пункт 2 статьи 939 ГК РФ специальной нормой по отношению к статье 430 ГК РФ и уточнить его формулировку, более четко определив круг обязанностей по договору страхования, которые могут быть возложены на выгодоприобретателя, включая обязанности, лежащие на страхователе, но не выполненные им, и последствия неисполнения таких обязанностей. В частности, к таким обязанностям могут быть отнесены обязанность по уплате страховой премии в рассрочку и кредиторские обязанности, связанные с принятием исполнения.

Изучение опыта Франции, Германии, США и Великобритании показывает, что специфика правового статуса выгодоприобретателя в отличие от иных лиц, участвующих в отношениях страхования, состоит в наличии прав и отсутствии обязанностей, вытекающих из договора. Такие лица не являются стороной договора страхования. Основным правом выгодоприобретателя считается право на получение страховой выплаты. Погашение задолженности по уплате страховых взносов также признается правом, но не обязанностью выгодоприобретателя.

Во Франции имеются исключения из названного правила: если выгодоприобретателю известно об увеличении степени риска, он обязан (наряду со страхователем, который также несет эту обязанность) известить страховщика. При нарушении этой обязанности страховщик вправе расторгнуть договор и взыскать убытки как со страхователя, так и с выгодоприобретателя.

Серьезной практической проблемой является определение того, на ком (страховщике или выгодоприобретателе) лежит риск неуплаты страховой премии в случае банкротства страхователя. В Германии при общем правиле об обязанности страхователя уплатить страховую премию, и обязанности страховщика принять сумму премии, уплачиваемой третьим лицом (§ 34 Закона Германии о договоре страхования), страховщику предоставлено право на зачет. В случае, когда требование о выплате заявлено выгодоприобретателем, страховщик вправе заявить о зачете неуплаченной премии в счет страховой выплаты (§ 35 Закона Германии о договоре страхования).

С учетом изложенного, в статье 939 ГК РФ помимо уточнения обязанностей выгодоприобретателя следует предусмотреть правило, согласно которому страховщик исполняет обязательство по выплате возмещения в пользу выгодоприобретателя, несмотря на долг страхователя по оплате премии, и вправе взыскать имеющийся долг со страхователя. В случае признания страхователя банкротом страховщик вправе зачесть долг по премии против выплачиваемого страхового возмещения.

II. Согласно изменениям, вносимым в статью 956 ГК РФ (раздел 42 настоящей Концепции), по общему правилу, выгодоприобретатель, назначенный по договору страхования, может быть заменен страхователем. В то же время в разделе 42 Концепции предлагается сделать положение о замене выгодоприобретателя диспозитивным. Таким образом, согласно этому разделу появится возможность включить в договор страхования условие, исключающее замену выгодоприобретателя («неотзываемый выгодоприобретатель»).

Вместе с тем в договорах личного страхования, заключаемых в связи с получением страхователем (застрахованным лицом) кредита или в связи с иным обязательством, назначение банка (иного кредитора) в качестве «неотзываемого» выгодоприобретателя возможно только в отношении остатка по кредиту (неисполненной части обязательства). Это ограничение следует императивно закрепить в статье 939 ГК РФ.

Назначение выгодоприобретателя (как «отзываемого», так и «неотзываемого») по договору личного страхования является, с одной стороны, эффективным способом управления рисками, связанными с событиями, происходящими в жизни страхователя (застрахованного лица). С другой стороны, в некоторых случаях применение этого механизма может быть сопряжено со злоупотреблениями. Таковым, например, может оказаться назначение в качестве выгодоприобретателя лица, которое осуществляет уход за страхователем в период его болезни, лица, оказывающего ему психологическую помощь, и иных лиц, от которых страхователь, находящийся в уязвимом положении, может зависеть. Сомнения в соблюдении критериев добросовестности могут возникать при назначении (замене) выгодоприобретателя в период, предшествующий признанию страхователя недееспособным, объявления страхователя банкротом, непосредственно накануне смерти страхователя. Представляется, что ввиду разнообразия подобных ситуаций невозможно сформулировать конкретные положения законодательства, которые содержали бы ограничения или запреты на назначение (замену) выгодоприобретателя в таких случаях. Необходимо, однако, иметь в виду, что назначение выгодоприобретателем является сделкой, к которой в полной мере применяются положения ГК РФ о недействительности сделок.

В связи с предполагаемым включением в статью 939 ГК РФ общих положений о статусе выгодоприобретателя следует изменить ее наименование, озаглавив ее «Выгодоприобретатель по договору страхования».

Выгодоприобретатель в страховании

Страховую выплату от страховой компании не всегда получает тот человек, который платит страховые взносы. В некоторых программах страхования выгодоприобреталем становится близкий родственник, другое лицо или даже сторонняя компания, в пользу которой была оформлена страховка.

Кто такой выгодоприобретатель в страховании, на кого возлагают эту функцию и можно ли поменять получателя страховой компенсации, разобрался Бробанк.

Кого признают выгодоприобретателем при страховании

При заключении договора страхования участвуют 4 стороны: страховая компания, страхователь, застрахованный и выгодоприобретатель. Иногда реальных участников всего двое – страховая компания и страхователь, он же застрахованное лицо и выгодоприобретатель.

Каждый из участников выполняет отведенные ему функции:

Если речь идет о страховании жизни, получателем страховой премии всегда назначают третье лицо, которому возместят компенсацию в случае гибели застрахованного. При заключении договора страхования имущества, которое находится в залоге, бенефициаром назначают того, кто выступает в роли залогодержателя. Так при оформлении ипотеки или автокредита выгодоприобретателем будет назначен банк, в котором выдан заем.

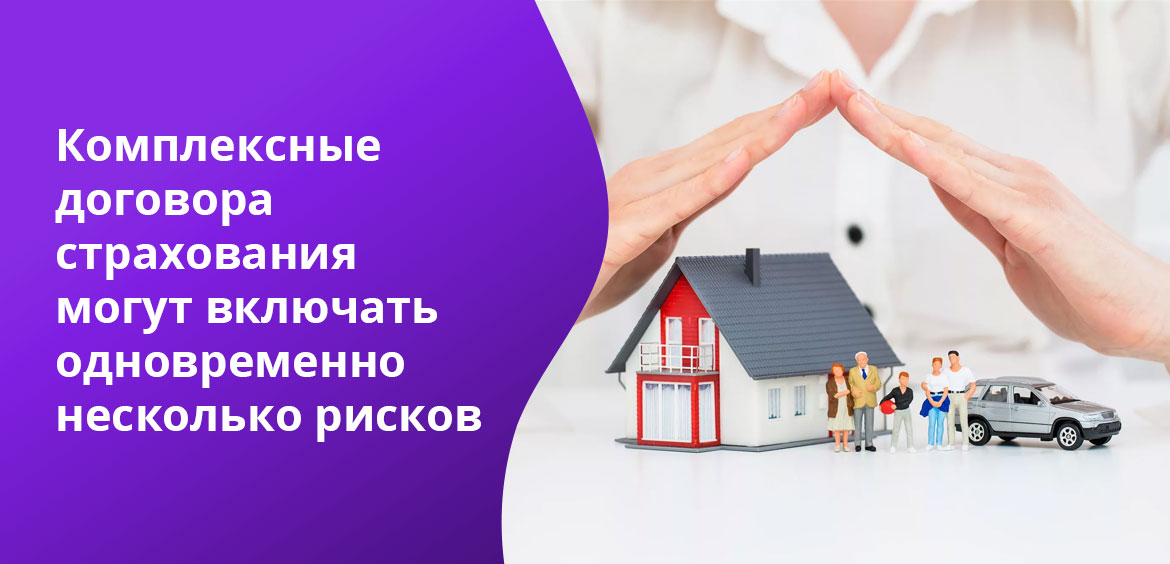

Какие бывают договора страхования

В РФ различают три вида страховых договоров:

В каждом страховом договоре выделяют:

Если в договоре несколько объектов страхования и рисков, страховка будет стоить дороже, а регулярные взносы будут выше. Страховые компании не страхуют от всего и сразу. Каждый предмет, объект и риск должен быть указан отдельно.

Комплексные договора страхования могут включать одновременно несколько рисков, но их следует изучить очень внимательно. При возникновении страхового случая понадобится его доказать. Страховщик очень тщательно проверяет каждую ситуацию и, если какой-то риск не будет указан в полисе, в выплате страховой премии откажут. При этом неважно, кто получатель страховки – выгодоприобретатель или само застрахованное лицо.

Срок действия страхового полиса

Любой договор страхования ограничен по времени. Если возникает желание продлить страховку, выпускают дополнительное соглашение к договору либо оформляют новый договор страхования.

Договор вступает в силу после подписания страховой компанией и страховщиком, который вносит страховые выплаты. Но в отдельных случаях полис начинает действовать не с даты подписания, а при наступлении определенных условий или даты. Например, с начала учебного года при страховании школьника.

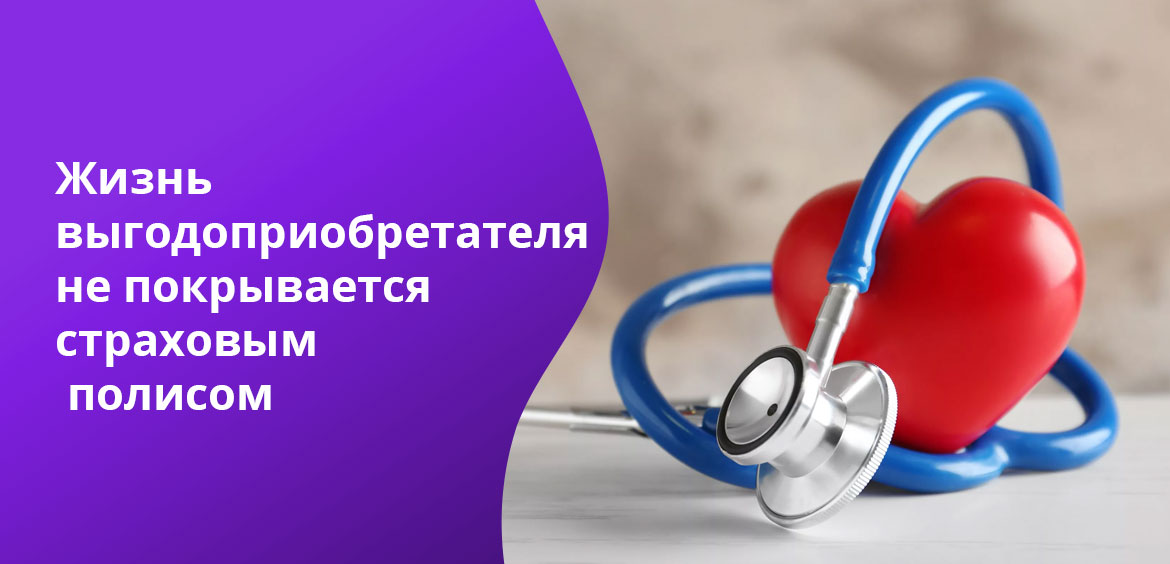

Разница между выгодоприобретателем и застрахованным

Застрахованное лицо и бенефициар часто отличаются в страховом правоотношении. Жизнь выгодоприобретателя не покрывается страховым полисом. Страховщик при некоторых видах страхования самостоятельно указывает выгодоприобретателя при заключении соглашения. Но в случае гибели бенефициара, страховая компания не выплачивает материальную компенсацию никому.

Обычно выгодоприобретателем назначают близкого родственника застрахованного. Но это может быть друг застрахованного гражданина или другое лицо. Если гражданин страхует имущество, недвижимость, получателем страховой компенсации он тоже может назначить другого человека.

Еще одно отличие страхователя от выгодоприобретателя – бенефициар становится приоритетным лицом при получении страховой компенсации. Но он может отказаться от права на получение выплат в пользу страхователя. В свою очередь страхователь может воспользоваться отказом бенефициара, тогда он станет сам получателем денег от страховой компании.

Права и обязанности бенефициара

Выгодоприобретателя нельзя назначить без его согласия, так как кроме прав у бенефициара появляются еще и определенные обязанности по статье 430 Гражданского кодекса РФ.

Права выгодоприобретателя при заключении договора страхования:

Бенефициар страховой выплаты должен:

Если застрахованное лицо заключает соглашение о страховании и по каким-либо причинам отказывается от исполнения своих обязательств, они переходят выгодоприобретателю. В ином случае договор страхования будет считаться расторгнутым. Но тогда бенефициару придется компенсировать все расходы, связанные с расторжением договора.

Может ли страхователь быть выгодоприобретателем

Обычно при заключении договора страхования существует несколько субъектов. Страхователю гарантируют выплаты те компании, с которыми он заключает соглашение. Но он может быть и получателем страховой выплаты, если у застрахованного гражданина и выгодоприобретателя появляются общие интересы по застрахованному имуществу.

Бенефициаром чаще назначают другого человека, но при страховании жизни от травм или временной недееспособности выгодоприобретатель и страхователь могут быть одним и тем же лицом. Например, арендатор может быть выгодоприобретателем при договоре страхования жизни. Но в соглашении по защите жилья бенефициаром будет владелец имущества, который заинтересован в компенсации при нанесении ущерба его недвижимости.

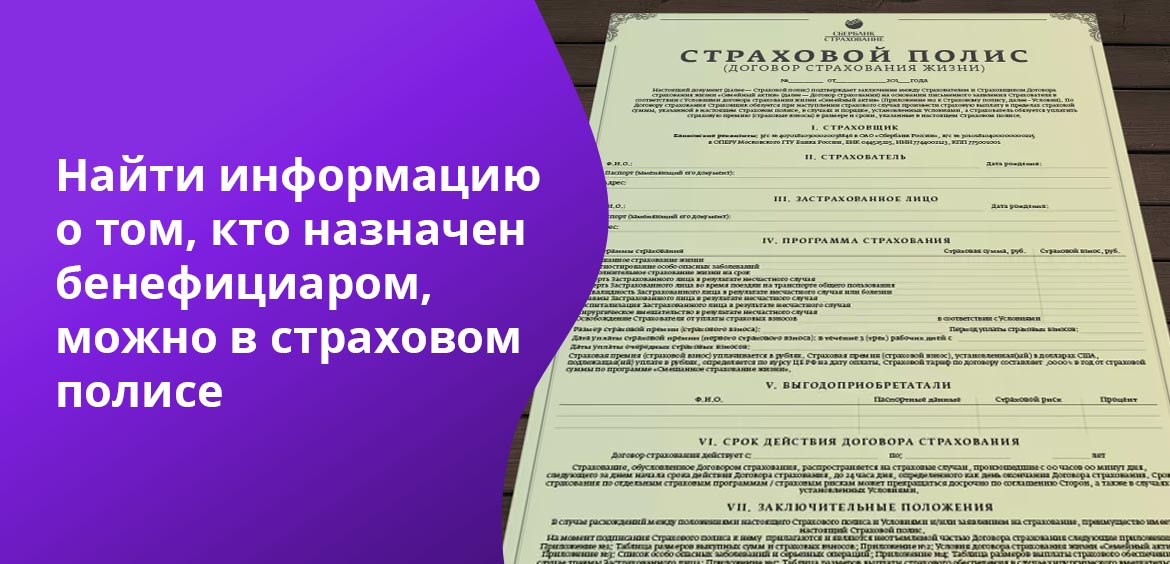

Кто определяет выгодоприобретателя

Выгодоприобретатель по законодательству выступает третьей стороной при заключении договора страхования, но фактически в соглашении его могут и не указывать. Найти информацию о том кто назначен бенефициаром можно в страховом полисе или в договоре. Но не всегда там будет указана эта информация.

Некоторые документы по закону требуют включения бенефициара в договор:

Могут быть и документы, по которым выгодоприобретателя указывают по имени или по названию предприятия, если это юридическое лицо. Например, при банковском страховании заемщика выплаты получит банк-кредитор, при этом сумма компенсации не превысит размер остатка по кредиту. Выгодоприобретателей может быть и несколько. Компенсацию разделяют между собой заемщик и кредитор.

При добровольном страховании застрахованное лицо вправе самостоятельно назначать бенефициара.

Как сменить выгодоприобретателя

Выгодоприобретателя можно не только самостоятельно указать, но и поменять согласно статье 956 ГК РФ. При этом обязательно соблюсти ряд правил:

Заменить бенефициара невозможно при одном условии – в случае произведенной или уже рассматриваемой компенсации. Если действующий выгодоприобретатель подает претензию в страховую компанию или перед ним полностью погашены обязательства страховщика, процедура замены бенефициара становится невозможной.

Что будет при наступлении страхового случая

Выгодоприобретатель при возникновении страховой ситуации обязан:

После этого выгодоприобретатель должен дождаться перечисления компенсации на банковский счет или карту.

Если погибает застрахованное лицо, которому оформлен полис личного страхования, получателями страховой выплаты могут быть:

Если выгодоприобретателем назначили лицо, которое не относится к наследникам по законодательству, вступление в права наследства и получения свидетельства не нужно. Бенефициар может сразу же получить компенсацию от страховщика.

Кто наследует страховую выплату умершего

Если при страховании жизни выгодоприобретателя не указали, им автоматически становится застрахованный гражданин. Если возникает страховая ситуация, не связанная со смертью, компенсацию получит застрахованное лицо. При гибели застрахованного и отсутствии указаний о бенефициаре на компенсацию получают права только законные наследники по статье 1152 ГК РФ. В таком случае денежная компенсация по страхованию включается в наследственную массу.

Наследники смогут получить деньги только после оформления права на наследство. Для этого они обращаются к нотариусу и подают заявление на получение прав на выплаты и другое имущество умершего. Обратиться за оформление свидетельства на наследство можно только в течение 6 месяцев с момента смерти застрахованного родственника, это прописано в статье 1154 ГК РФ. Если не уложиться в этот срок, права на наследство придется восстанавливать через суд статья 1155 ГК РФ. Сделать это получится, только если были уважительные причины, по которым не удалось оформить свидетельство раньше. Например, нахождение в больнице.

В большинстве случаев обращаются к завещанию погибшего гражданина. Если в завещании указан получатель – компенсацию выдадут именно ему. Если в завещании получателя не вписали или завещания нет, наследство распределят по законодательству. Сначала деньги получают наследники первой очереди, потом второй и и т.д. Всего в российском законодательстве предусмотрено 8 очередей. Иждивенцы, которые находились на попечении застрахованного лица больше года, также получат свою долю.

Полезные ссылки:

Статья 939. Выполнение обязанностей по договору страхования страхователем и выгодоприобретателем

1. Заключение договора страхования в пользу выгодоприобретателя, в том числе и тогда, когда им является застрахованное лицо, не освобождает страхователя от выполнения обязанностей по этому договору, если только договором не предусмотрено иное либо обязанности страхователя выполнены лицом, в пользу которого заключен договор.

2. Страховщик вправе требовать от выгодоприобретателя, в том числе и тогда, когда выгодоприобретателем является застрахованное лицо, выполнения обязанностей по договору страхования, включая обязанности, лежащие на страхователе, но не выполненные им, при предъявлении выгодоприобретателем требования о выплате страхового возмещения по договору имущественного страхования либо страховой суммы по договору личного страхования. Риск последствий невыполнения или несвоевременного выполнения обязанностей, которые должны были быть выполнены ранее, несет выгодоприобретатель.

Комментарий к ст. 939 ГК РФ

1. Договоры страхования часто заключаются в пользу выгодоприобретателя, не являющегося страхователем. В этом случае выгодоприобретатель выступает третьим лицом (дестинатором), в пользу которого заключен договор (п. 1 ст. 430 ГК).

2. По общему правилу обязанности, вытекающие из договора страхования и корреспондирующие с правами страховщика, исполняются страхователем. Таковы, например, обязанности уплатить страховую премию (п. 1 ст. 954 ГК), сообщить о наступлении страхового случая (п. 1 ст. 961 ГК), принять меры к уменьшению страховых убытков (п. 1 ст. 962 ГК).

4. Выгодоприобретатель заинтересован в том, чтобы к моменту наступления страхового случая обязанности страхователя перед страховщиком были исполнены, иначе у страховщика будут основания к отказу в страховой выплате или ее уменьшению. Поэтому он может исполнить за страхователя обязанность по уплате страховых взносов и другие его обязанности.

5. Если выгодоприобретатель после наступления страхового случая заявляет страховщику свое требование о страховой выплате, то страховщик согласно п. 2 коммент. ст. вправе потребовать от него предоставления того, чего не предоставил страхователь (в частности, уплатить просроченные страховые взносы).

7. Требуя страховую выплату, выгодоприобретатель рискует тем, что от него потребуют встречное предоставление в виде неуплаченных страховых взносов. Размер этого предоставления не может превышать размера предоставления, причитающегося выгодоприобретателю по договору страхования, т.е. страховой выплаты.

Судебная практика по статье 939 ГК РФ

Оценив представленные доказательства в их совокупности и взаимной связи с учетом положений статьи 71 Арбитражного процессуального кодекса Российской Федерации, руководствуясь положениями статей 384, 421, 939, 942 Гражданского кодекса Российской Федерации, Законом Российской Федерации от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации», Правилами страхования, суды сделали вывод об отсутствии оснований для выплаты страхового возмещения в связи с ненаступлением страхового случая ввиду несоблюдения требований договора страхования и Правил страхования.

Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, учитывая условия кредитного договора и страхового полиса от 26.12.2015 N 1562 DVO000120, установив, что банк извлек выгоду из выданного страховой компанией полиса КАСКО, воспользовавшись страховым покрытием, однако, не исполнил обязанность по оплате страховой премии, руководствуясь положениями статей 421, 309, 310, 939 Гражданского кодекса Российской Федерации, суды пришли к выводу об обоснованности заявленных требований.

Оценив представленные доказательства в их совокупности и взаимной связи в соответствии со статьей 71 Арбитражного процессуального кодекса Российской Федерации, учитывая обстоятельства, установленные вступившими в законную силу судебными актами по делам N А53-34559/2015 и N А53-216/2016, а также приговор Кировского районного суда города Ростова-на-Дону от 09.02.2015 по делу N 1-62/15, которым установлены мошеннические действия страхователей по спорным договорам и причинение истцу ущерба, выразившегося в осуществлении неправомерной выплаты ответчику страхового возмещения по спорным договорам страхования, установив факт перечисления истцом ответчику страхового возмещения по недействительным договорам (полисам) имущественного страхования, руководствуясь положениями статей 929, 930, 938, 939, 943, 965, 1102 Гражданского кодекса Российской Федерации, статьей 69 Арбитражного процессуального кодекса Российской Федерации, суды пришли к выводу о наличии оснований для взыскания с ответчика неосновательного обогащения в виде выплаченного страхового возмещения.

Судом на основании представленных доказательств установлено, что в момент заявленного в качестве страхового события застрахованное транспортное средство использовалось в качестве такси, поэтому в удовлетворении иска отказано в соответствии со статьями 421, 929, 939, 943 Гражданского кодекса Российской Федерации и условиями страхования.

Как выплачивается страховая сумма при смерти по страхованию жизни

Страхование жизни на случай смерти – это распространенный вариант страхования, при котором страховщик заключает соглашение со страхователем и гарантирует выплату определенного денежного возмещения в случае смерти застрахованного лицам, указанным в качестве выгодоприобретателей.

Порядок выплат и необходимые документы

Для подтверждения наступления страхового случая выгодоприобретателю необходимо собрать пакет необходимых документов. Процесс получения выплаты не так уж сложен, как может показаться на первый взгляд, однако требует внимательности и оперативности.

Прежде всего, выгодоприобретателю необходимо уведомить страховую организацию о несчастном случае. Срок для уведомления составляет 30 дней с момента смерти застрахованного.

Выгодоприобретателю необходимо будет составить заявление на получение страхового возмещения. К заявлению необходимо будет приложить:

Если наступление смерти застрахованного связано с правонарушением, страховщик может дополнительно попросить предоставить документы судебно-следственных органов. В случаях страхования работников за счет организации или обязательного страхования пассажиров, выгодоприобретатель должен предоставить также акт о несчастном случае.

Если в договоре не указан выгодоприобретатель, страховую выплату могут получить наследники по закону или завещанию.

Все предоставленные документы должны быть заполнены правильно и заверены у нотариуса или выдавшего их органа.

После получения всех необходимых документов, страховщик в течение 10 рабочих дней составляет страховой акт либо направляет в письменном виде извещение об отказе в выплате с указанием причин. Страховая выплата осуществляется в течение 10 банковских дней с даты подписания страхового акта.

Следует также учитывать, что страховая компания может отказать в выплате страховки в следующих ситуациях:

Кто имеет право на получение выплаты

При наступлении страхового случая страховое возмещение производится выгодоприобретателю, который назначается страхователем.

Страховое возмещение выплачивается страховщиком в соответствии с договором страхования. Выплату по страховке могут получить:

Следует также отметить, что далеко не всегда страхователем и застрахованным является одно и то же лицо. В качестве застрахованного лица могут выступать родственники, друзья или даже знакомые страхователя. Страхователем может являться гражданин РФ, либо иностранец, а также лицо, не имеющее российского гражданства, но проживающее на территории страны.

Страхование здоровья: споры по возмещению

В России страхование жизни и здоровья не получило такого большого распространения как в странах Европы, зачастую некоторые крупные компании сами страхуют своих работников или страховка приобретается при оформлении кредита.

Основные особенности страхования жизни и здоровья установлены в Гражданском кодексе РФ и в Законе «Об организации страхового дела в Российской Федерации». Указанными нормативно-правовыми актами устанавливается, что неимущественное (личное) страхование может устанавливаться в отношении жизни и здоровья человека, а также в отношении дожития им до определенного возраста.

По общему правилу правом на получение компенсации обладает застрахованное лицо при наступлении страхового случая, но в соответствии со ст. 934 ГК РФ, помимо застрахованного лица, выплату может получить выгодоприобретатель, если он указан в договоре. В случае смерти лица правом на получение выплаты обладают наследники умершего.

Действия лица при наступлении страхового случая

Для получения страховой выплаты необходимо осуществить ряд последовательных действий.

Во-первых, нужно проинформировать страховую компанию о наступлении страхового случая и подготовить заявление на получение страховой выплаты. Как правило, страховая компания сама предоставляет бланки или образцы данного заявления. К заявлению необходимо приложить документ, удостоверяющий личность застрахованного лица (выгодоприобретателя), документы, подтверждающие право на получение страхового возмещения и документ, подтверждающий момент наступления страхового случая. Данный документ может быть различным в зависимости от типа наступившего случая и вида договора страхования.

Все документы должны быть на русском языке (в случае наличия документов, составленных на территории иностранного государства необходимо оформить нотариально удостоверенный перевод).

При передаче заявления в страховую компанию необходимо попросить отметку от сотрудника, принимающего заявления, с печатью компании и номером входящего документа.

Сроки подачи заявления после наступления страхового случая и сроки выплаты страхового возмещения определяются договором страхования или правилами страхования.

Когда страховая компания может отказать в выплате?

Судебные споры со страховой компанией по договорам страхования жизни и здоровья

К сожалению, случаи отказа в выплате со стороны страховой компании не являются редкими, в последнее время их количество увеличилось. Исходя из анализа судебной практики, мы подготовили некоторые рекомендации.

В обоснование своих требований и доводов искового заявления истцу рекомендуется представить суду доказательства надлежащего и своевременного обращения к ответчику за выплатой страхового возмещения. Ими могут быть, исходя из анализа судебной практики, следующие документы: заявление/обращение о выплате страхового возмещения/обеспечения; заявление о наступлении страхового случая; заявление о представлении дополнительных документов; претензия с требованием произвести страховую выплату; вступившее в законную силу судебное решение, содержащее сведения о наличии причинно-следственной связи между неправильно проведенными медицинскими манипуляциями и возникшим у истца вредом здоровью; выписные эпикризы и другие медицинские документы, а также аудиозапись и стенограмма телефонного разговора истца с представителем ответчика, в котором он сообщил о наступлении страхового случая; документы, подтверждающие обращение истца к ответчику по электронной почте; выписка от компании оператора сотовой связи, которая подтверждает факт обращения истца на «горячую линию» ответчика (например, Апелляционные определения Московского городского суда от 26.06.2019 по делу № 33-27300/2019, от 22.05.2019 по делу № 33-17916/2019).

Перед подачей в суд иска о выплате страхового возмещения следует обратить внимание на срок действия договора личного страхования и дату наступления страхового случая. Если страховой случай (к примеру, установление истцу инвалидности) наступил не в течение срока действия договора страхования, а после истечения этого срока, велика вероятность принятия судом решения в пользу ответчика (например, Апелляционные определения Московского городского суда от 07.05.2019 по делу № 33-19469/2019, от 04.04.2019 по делу № 33-14476/2019).

Истцу нужно знать, что обязанность по доказыванию обстоятельств по данной категории споров распределяется между сторонами следующим образом. На истце (страхователе) лежит обязанность доказать наличие договора страхования с ответчиком, а также факт наступления страхового случая, предусмотренного указанным договором. Страховщик, возражающий против выплаты страхового возмещения, обязан доказать обстоятельства, с которыми закон или договор связывают возможность освобождения от выплаты возмещения, или оспорить доводы страхователя о наступлении страхового случая (например, Апелляционное определение Московского городского суда от 12.12.2018 по делу №33-54639/2018).

В частности, если после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения, то страховщик вправе потребовать признания договора недействительным и применения последствий, предусмотренных п. 2 ст. 179 ГК РФ (п. 3 ст. 944 ГК РФ). При наличии юридически действующего договора страхования предусмотренных законом оснований для отказа в выплате страхового возмещения в подобной ситуации не имеется (например, Апелляционное определение Московского городского суда от 12.02.2016 по делу № 33-3057/2016). Закон прямо не предусматривает возможность освободить страховщика от страховой ответственности в случае утраты трудоспособности с установлением инвалидности застрахованного лица в силу самого факта неосведомленности страховщика о наличии у застрахованного какого-либо заболевания (ст. ст. 963, 964 ГК РФ) (например, Апелляционное определение Московского городского суда от 08.12.2016 по делу № 33-49083/2016). По мнению Верховного Суда РФ, если страховщик отказал в выплате страхового возмещения на основании того, что истец, заключая договор страхования, скрыл наличие заболевания, по которому впоследствии установлена группа инвалидности, необходимо установить, предусмотрен ли договором страхования отказ от выплаты страхового возмещения в таком случае (например, Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 04.12.2018 № 67-КГ18-18).

В судебной практике имеются примеры дел, когда суды с учетом содержания договора страхования и правил страхования признают правомерным отказ страховщика выплатить страховое возмещение, связанный с тем, что при заключении договора страхования застрахованное лицо сообщило страховщику недостоверные (заведомо ложные) сведения относительно состояния своего здоровья (например, Апелляционные определения Московского городского суда от 20.09.2019 по делу № 33-41778/2019, от 24.04.2019 по делу № 33-13476/2019). Так, в одном из дел суд установил, что договором страхования была прямо предусмотрена его недействительность с момента заключения в связи с наличием у застрахованного лица заболеваний, которыми, как истец указал в заявлении при заключении договора, он не страдает (Апелляционное определение Московского городского суда от 12.12.2018 по делу № 33-54639/2018). Эта точка зрения поддержана в п. 10 Обзора практики рассмотрения судами споров, возникающих из отношений по добровольному личному страхованию, связанному с предоставлением потребительского кредита, утв. Президиумом Верховного Суда РФ 05.06.2019 года, где разъяснено, что сообщение заведомо недостоверных сведений о состоянии здоровья застрахованного при заключении договора добровольного личного страхования является основанием для отказа в выплате страхового возмещения, а также для признания такого договора недействительным.

В силу положений п. 2 ст. 945 ГК РФ страховщик наделен правом при заключении договора личного страхования провести обследование страхуемого лица для оценки фактического состояния его здоровья. Если страховщик надлежащим образом не воспользовался своим правом на оценку страхового риска, не запрашивал у истца медицинскую документацию, не предлагал пройти медицинское освидетельствование, не проявил при заключении договора страхования должную степень добросовестности и осмотрительности, то ответственность за ненадлежащую оценку степени страхового риска не может быть возложена на застрахованное лицо или выгодоприобретателя (например, Апелляционные определения Московского городского суда от 06.08.2018 по делу № 33-27366/2018, от 08.12.2016 по делу № 33-49083/2016).

В одном из дел суд, принимая решение в пользу ответчика, пришел к выводу о том, что отсутствие данных медицинского обследования страхователя по инициативе страховщика не освобождает страхователя от обязанности сообщать известные ему достоверные данные о состоянии своего здоровья (например, Апелляционное определение Московского городского суда от 16.01.2019 по делу № 33-1108/2019).

Виновность застрахованного в наступлении страхового события является наиболее часто используемым основанием для отказа страховщика от исполнения обязательств (ст. 963 ГК РФ). Наиболее часто встречающимися основаниями для одностороннего отказа, не предусмотренными действующим законодательством, являются: 1) совершение застрахованным преступления, находящегося в прямой причинно-следственной связи с событием, обладающим признаком страхового случая (например, Определение Московского городского суда от 20.06.2017 № 4Г-6829/2017); 2) употребление застрахованным алкоголя, токсических веществ, а также наркотических, сильнодействующих и психотропных веществ (например, Апелляционные определения Московского городского суда от 10.04.2019 по делу № 33-13809/2019, от 12.11.2018 по делу № 33-49888/2018). Однако нахождение застрахованного лица в состоянии алкогольного опьянения не является самостоятельным основанием для отказа в выплате страхового возмещения, предусмотренным гражданским законодательством (ст. ст. 961, 963, 964 ГК РФ). Кроме того, отсутствие связи между состоянием опьянения и наступлением страхового случая является основанием для признания отказа в выплате страхового возмещения не соответствующим действующему законодательству (например, Апелляционное определение Московского городского суда от 10.04.2019 по делу № 33-13809/2019).

Несмотря на это, в судебной практике имеются примеры дел, когда суды признают правомерным отказ страховщика выплатить страховое возмещение, если страховой случай наступил в момент нахождения застрахованного лица в состоянии алкогольного опьянения или в результате заболевания, вызванного употреблением спиртных напитков, и при этом согласно договору страхования или правилам (условиям) страхования такие случаи не признаются страховыми (например, Определение Второго кассационного суда общей юрисдикции от 03.03.2020 по делу № 88-5661/2020, Апелляционное определение Московского городского суда от 10.04.2019 по делу № 33-16488/2019).

Если заявлено требование о взыскании с ответчика штрафа по п. 6 ст. 13 Закона РФ от 07.02.1992 № 2300-1, истец должен доказать, что к страховщику с заявлением о выплате страхового возмещения обращалось надлежащее лицо, которому было необоснованно отказано в удовлетворении заявления. Таким лицом может быть страхователь (выгодоприобретатель) по договору личного страхования, а также лицо, имеющее надлежащие полномочия в силу ст. 182 ГК РФ.

Если с заявлением обратился не сам страхователь, а лицо, которое не являлось страхователем (выгодоприобретателем), а также не имело нотариально заверенной копии документа, подтверждающего родственную связь с застрахованным лицом, и нотариальной доверенности на получение страховых выплат, то взыскать штраф по указанной норме невозможно (Определение Верховного Суда РФ от 19.05.2015 № 18-КГ15-38). Из содержания п. 6 ст. 13 Закона РФ от 07.02.1992 № 2300-1 следует, что закон не ставит присуждение штрафа в зависимость от обращения страхователя с указанием определенной суммы к страховщику (Апелляционное определение Московского городского суда от 18.02.2016 по делу № 33-***/2016).