Что представляет собой расчет по страховым взносам

То есть вся отчетность по взносам, которая ранее представлялась в 2 фонда (ПФР и ФСС), начала сдаваться в ИФНС. Поскольку страховые взносы в такой ситуации оказались всего лишь частью платежей налогового характера, рациональными действиями в отношении формируемой по ним отчетности стали:

Нового в содержании сводного РСВ в сравнении с отчетами, делавшимися для фондов, немного. Оно сокращено за счет исключения из него:

То есть отчет по взносам, сдаваемый в ИФНС, приобрел облик, близкий к виду традиционного налогового отчета, сохранив при этом особенности, присущие отчетности по страховым взносам, ранее подававшейся в фонды.

Правила составления и сдачи РСВ в 2022 году

Для составления расчета по страховым взносам за 2021 год используется бланк, утвержденный приказом ФНС России от 15.10.2020 № ЕД-7-11/751@. Формуляр применяется с отчетной кампании за 2020 год. Правила его заполнения содержит тот же приказ ФНС. Начиная с отчетности за 1 квартал 2022 года вводится в дейтсвие новый бланк расчета, утвержденный приказом ФНС России от 06.10.2021 № ЕД-7-11/751@.

Какие нововедения включили в документ с 2022 года, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности изменений.

РСВ составляется поквартально с включением в него ряда данных в виде нарастающих цифр и с учетом того, что расчет нарастающего итога будет начинаться заново с началом нового года. Вместе с тем цифры, возникшие только в последнем квартале периода отчета, даются с достаточно высокой степенью детальности, что позволяет называть РСВ (на самом деле составляемый нарастающим итогом) расчетом за определенный квартал.

Образец заполнения РСВ за 2021 год с комменариями вы можете скачать в КонсультантПлюс, получив бесплатный пробный доступ к системе по ссылке ниже:

Заполнение отдельных строк ЕРСВ рассмотрено в статьях:

Составленный отчет необходимо проверить на наличие ошибок.

Срок подачи РСВ-2020 за 4 квартал 2021 года

В качестве крайнего срока для сдачи сводного РСВ в НК РФ (п. 7 ст. 431) указана только одна дата, определенная как 30-е число месяца, начинающегося после завершения очередного отчетного квартала. Для отчетности, подаваемой за год, особый срок не установлен.

То есть последний день сдачи отчетности по взносам должен приходиться на 30-е числа января, апреля, июля и октября, если этот день не совпал с выходным. Если же такое случилось, то крайний срок отодвигается (п. 7 ст. 6.1 НК РФ) на наступающий позднее ближайший будний день.

Исходя из этих правил, срок подачи РСВ за 4 квартал 2021 года будет соответствовать 31.01.2022 (перенос с 30.01.2021, т.к. этот день выпадает на воскресенье).

Отчет может быть сдан на бумаге, если среднесписочная численность лиц, данные о которых фигурируют в документе, не превышает 10 человек (п. 10 ст. 431 НК РФ). При численности 11 сотрудников и больше электронный способ представления отчетности становится обязательным.

Итоги

Отчет по страховым взносам, имеющим с 2017 года нового куратора в лице ИФНС, новую (общую для всех взносов, курируемых ИФНС) форму бланка и новый срок для сдачи, составляется по тем же принципам, которые действовали в периоды подачи аналогичных отчетов непосредственно в фонды. Отчет сдается поквартально. Внесение данных в него осуществляется по принципу нарастающего итога в течение каждого года.

Сдать в ИФНС отчет по страховым взносам по итогам 2021 года надо не позднее 31.01.2022 в электронном виде, если численность работников, на основе данных о которых сформирован отчет, превышает 10 человек. При меньшей численности отчет может быть бумажным.

РСВ за 2020 год: новый бланк и образец

Расчет по страховым взносам (РСВ) сдают все работодатели по итогам отчетных периодов — 1 квартала, полугодия, 9 месяцев и по результатам работы за год. Разберемся, в какие сроки и на каком бланке нужно сдать РСВ за 2020 год, подробно остановимся на порядке заполнения этого отчета, а также расскажем о разъяснениях чиновников, помогающих заполнить расчет.

Кто сдает РСВ за 2020 год

Сдать РСВ за 2020 год должны работодатели, осуществляющие выплаты:

Сдают РСВ следующие работодатели:

Нулевой РСВ сдают:

Новый бланк РСВ: что изменилось и когда применять

РСВ за 2020 год нужно оформлять на обновленном бланке. Изменения внесены Приказом ФНС от 15.10.2020 № ЕД-7-11/751@ в Приказ ФНС от 18.09.2019 № ММВ-7-11/470@, утверждающий действующую форму расчета.

Что поменялось в обновленном РСВ:

Появление в обновленном бланке РСВ поля «Среднесписочная численность» связано с отменой с 01.01.2021 отдельной отчетной формы «Сведения о среднесписочной численности работников за предшествующий календарный год». Отдельный отчет со сведениями о численности за 2020 год сдавать не нужно (Приказ ФНС от 15.10.2020 № ЕД-7-11/752@).

Срок сдачи РСВ за 2020 год

Расчет по страховым взносам представляют в ИФНС не позже 30 числа месяца, следующего за отчетным кварталом. Однако если крайний срок сдачи падает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Срок сдачи РСВ за 2020 год — не позднее 30.01.2021. Это суббота (нерабочий день), а потому этот срок переносится на 01.02.2021.

Письма ФНС, помогающие заполнять РСВ в 2020 году

При заполнении РСВ в 2020 году помогут разъяснения ФНС:

Требования к заполнению РСВ за 2020 год

Как сдавать РСВ — на бумаге или электронно?

Сдать РСВ за 2020 год можно несколькими способами (п. 10 ст. 431 НК РФ):

Если в отчетном периоде вы платили доход максимум 10 работникам, расчет можно сдать как на бумаге, так и в электронной виде.

Состав РСВ за 2020 год

РСВ, сдаваемый по итогам 2020 года, состоит из 3 разделов и приложений к ним. Но все их заполнять не нужно. Обязательны для включения в расчет:

Порядок заполнения листов РСВ следующий: титульный лист, Раздел 3 (на каждого работника), приложения к Разделу 1, Раздел 1.Остальные листы РСВ заполняются при необходимости:

В обновленный расчет включено новое приложение 5.1 “Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 НК РФ” к Разделу 1. Начиная с отчетного периода за первый квартал 2021 года его заполняют компании, осуществляющие деятельность в области информационных технологий, деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции и применяющие пониженные тарифы страховых взносов.

Установлено также, что приложение 5 к разделу 1 заполняется IT-организациями, применяющими пониженные тарифы, установленные пп. 1.1 пункта 2 статьи 427 НК РФ, и применяется для расчетного периода 2020 года.

Как заполнить РСВ, если применяете несколько тарифов

Работодатели-субъекты МСП могут применять одновременно два тарифа: общеустановленный к выплатам в пределах МРОТ и пониженный 15% к выплатам сверх этой величины (подп. 2, 5, 7 п. 2 ст. 427 НК РФ).

При применении нескольких тарифов одновременно в состав РСВ необходимо включить (Письмо ФНС от 27.07.2020 № БС-4-11/12050):

Обозначение кодов тарифа:

Также существуют и другие пониженные тарифы, применяемые к выплатам отдельным категориям сотрудников.

Если вы применяете одновременно несколько тарифов, в РСВ включайте столько приложений 1 (или отдельных подразделов приложения 1) и приложений 2 к разделу 1, сколько тарифов применялось в течение периода.

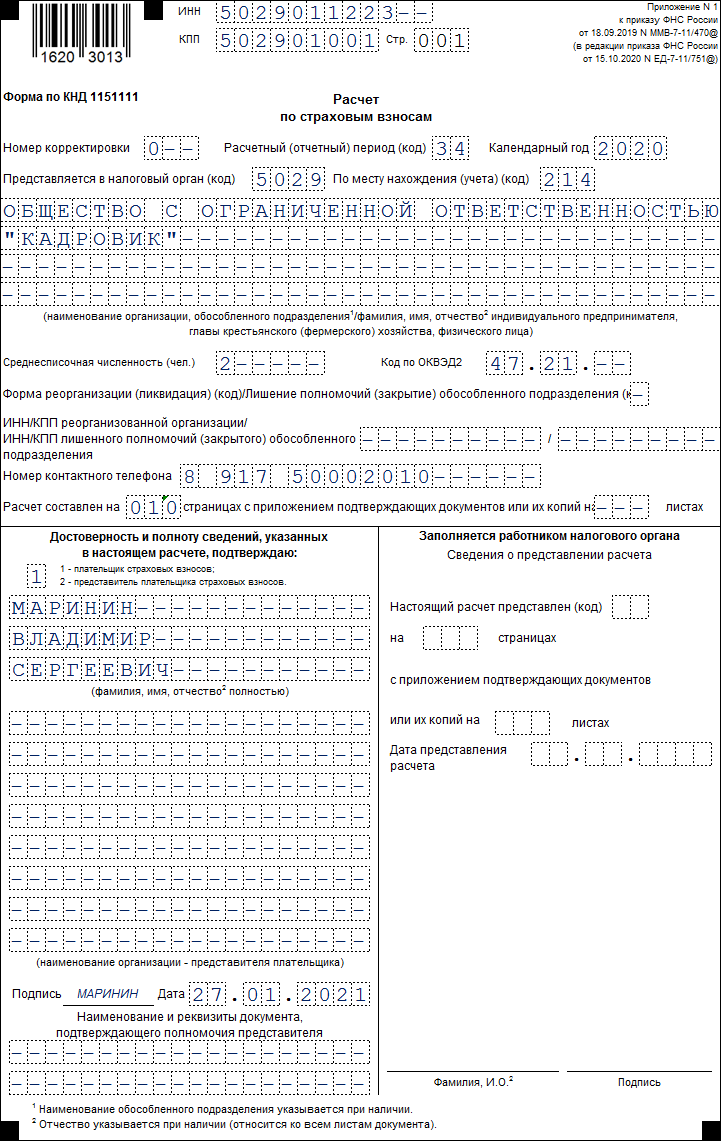

Заполняем титульный лист

Порядок заполнения титульного листа РСВ

| Строка | Что указывают |

| ИНН | ИНН в соответствии со свидетельством о постановке на налоговый учет. |

Если расчет сдается по итогам года, но в связи с реорганизацией (ликвидацией) компании, укажите код «90», при снятии с учета ИП или главы КФХ — код «86».

Показатель “Лишение полномочий (закрытие) обособленного подразделения (код)” заполняется плательщиками в случае необходимости представления уточненного РСВ за обособленное подразделение, которое ранее было наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц, а к моменту представления уточненного РСВ произошло лишение полномочий.

Например: «Доверенность № 1 от 18.01.2021»

Доверенность на подпись бухгалтерской и статистической отчетности не дает право уполномоченному лицу подписывать РСВ. Расчет по взносам относится к налоговой отчетности, и как отдельный вид отчетности должен прописываться в доверенности (Письмо ФНС от 18.11.2019 № БС-4-11/23406@).

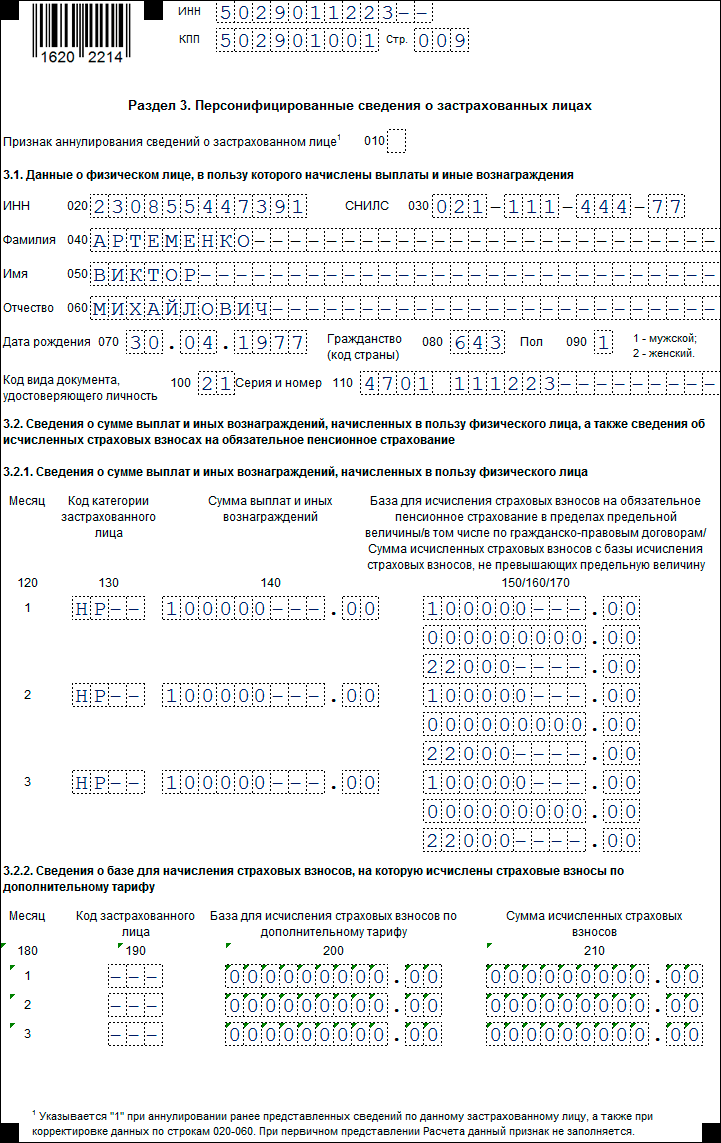

Заполняем Раздел 3

Заполняется в отношении всех работников, которым в отчетном периоде 2020 года делались выплаты в рамках трудовых и гражданско-правовых договоров.

Порядок заполнения Раздела 3 РСВ

| Строка | Что указывают |

| 010 | Признак аннулирования сведений о застрахованном лице (указывается «1» при аннулировании ранее поданных сведений по данному застрахованному лицу, а также при корректировке данных по строкам 020-060). |

При первичном заполнении РСВ данное поле не заполняют

* Полный перечень кодов см. ниже

Блок 3.2.2 заполняют, только если в отчетном периоде 2020 года осуществлялись выплаты, облагаемые взносами на ОПС по доптарифу.

Если реквизит «ИНН физлица» в Разделе 3 оставить незаполненным (прочеркнуть), налоговики должны принять такой РСВ (Письмо ФНС от 04.06.2020 № БС-3-11/4312@). Подобная ситуация может возникнуть, если у работника нет ИНН или работодатель не уверен в правильности имеющейся информации. Напомним также, что уточнить ИНН работника можно при помощи онлайн-сервиса на сайте ФНС.

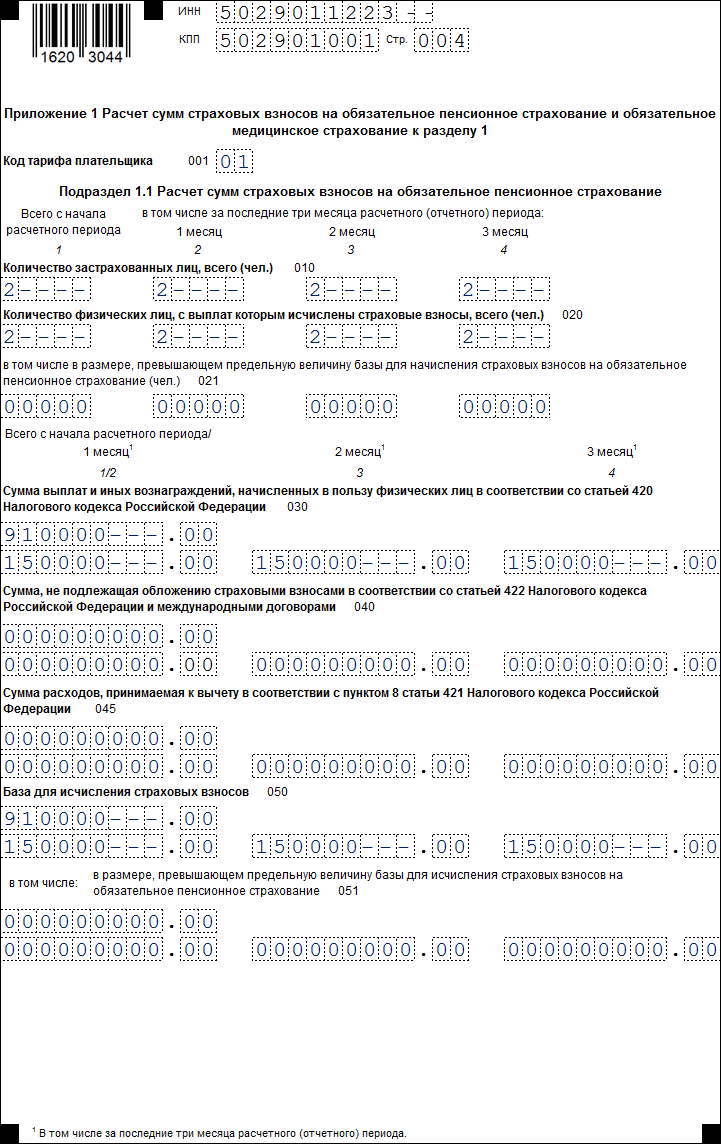

Заполняем приложение № 1 к Разделу 1

Всеми работодателями заполняются два подраздела приложения № 1:

Подраздел 1.3 заполняйте, если в отчетном периоде 2020 года вы платили взносы по доптарифам на ОПС и соцобеспечение отдельных категорий сотрудников.

Заполняем подраздел 1.1 приложения № 1

Правила заполнения подраздела 1.1 приложения № 1 РСВ

| Строка | Что указывают |

| 001 | Код тарифа плательщика взносов. Узнать его можно в приложении № 5 к Порядку заполнения. |

| 010 | Слева направо — общее количество застрахованных сотрудников независимо от того, получали ли они доход в отчетном периоде: |

В 2020 году предельная база по взносам на ОПС — 1 292 000 руб.

В эту строку не включают выплаты, которые не являются объектом обложения страхвзносами: дивиденды, материальную выгоду, выплаты по договорам аренды или при продаже имущества (Письмо ФНС от 08.08.2017 № ГД-4-11/15569@, Письмо Минздравсоцразвития от 19.05.2010 № 1239-19).

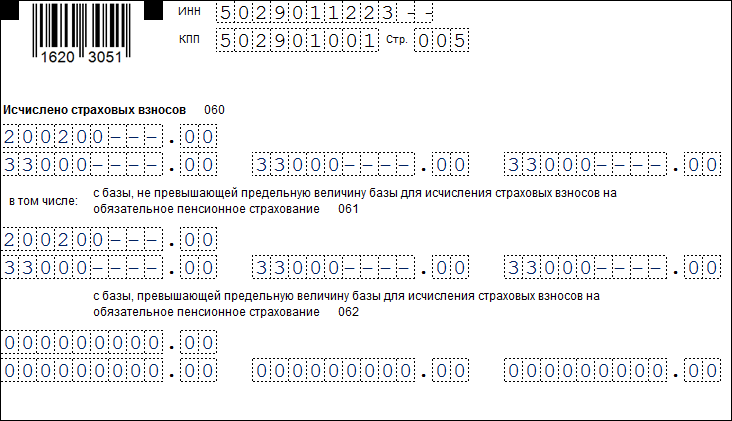

Стр. 060 = стр. 061 + стр. 062

Рассчитывают по формуле: (050 — 051) х тариф

Рассчитывают по формуле: стр. 051 х на тариф

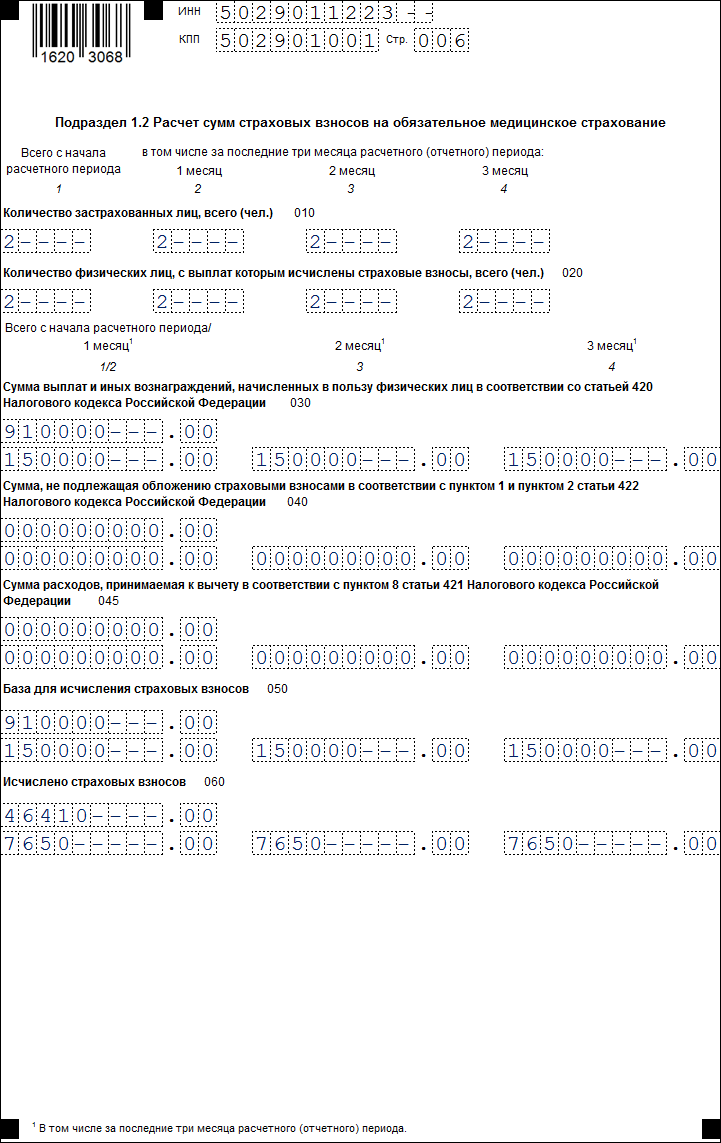

Заполняем подраздел 1.2 приложения № 1

Подраздел 1.2 включает данные по взносам на ОМС. Заполняют его в том же порядке, что и подраздел 1.1. Так как предельной базы по взносам на медстрахование нет, то заполнить его легче, чем предыдущий.

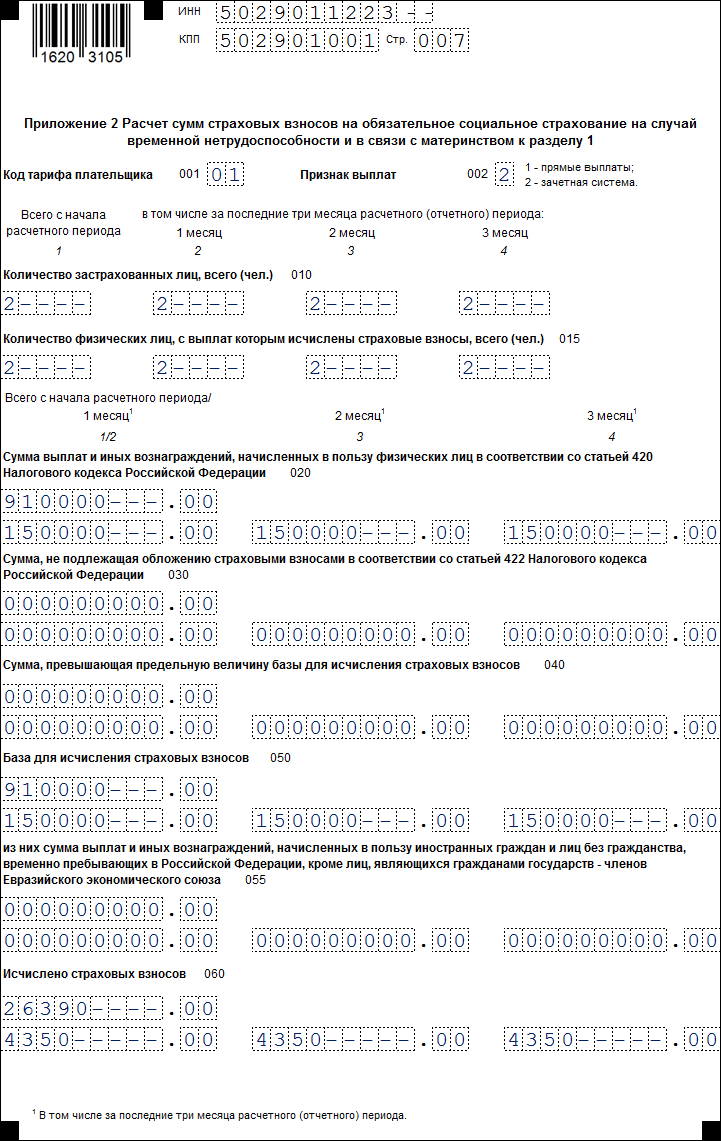

Заполняем приложение № 2 к Разделу 1

В данном приложении рассчитывают взносы по ВНиМ. Взносы на травматизм в нем не отражают, поскольку они включаются в расчет 4-ФСС.

Порядок заполнения приложения № 2 к Разделу 1

| Поле, строка | Что указывают |

| Поле 001 | Применяемый код тарифа (согласно приложению № 5 к Порядку заполнения РСВ) |

| Поле 002 | «1» — если пособие работникам выплачивает ФСС минуя работодателя (прямые выплаты). «2» — если пособие по ВНиМ выплачивает работодатель с зачетом средств от ФСС (зачетная система) |

| Стр. 010 | Общее количество застрахованных лиц за 2020 год и отдельно по каждому месяцу 4-го квартала. |

Физлиц, с которыми заключены договоры ГПХ, в этой строке не учитывают. Исполнителей по ГПД отражают здесь, только если с их дохода платятся взносы на ВНиМ, и это зафиксировано в договоре

Здесь же отражают суммы расходов, связанных с извлечением доходов по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору и др.

Значение по этой строке рассчитывается по формуле: стр. 050 х тариф страховых взносов

Обратите внимание: первые 3 дня болезни работодатель оплачивает из собственных средств, и включать их в эту строку не нужно (ч. 2 ст. 3 Закона от 29.12.2006 № 255-ФЗ)

Значение этой строки рассчитывают по формуле: стр. 060 — стр. 070 + стр. 080.

В строке «Признак» укажите:

Заполняем приложение № 3 к Разделу 1

Это приложение необязательное и заполняется, только если в отчетном периоде осуществлялись выплаты пособий:

По каждой выплате указывают:

В стр. 100 указывают общую сумму расходов (сумма строк 010-090).

В стр. 110 справочно отражают сумму начисленных, но невыплаченных пособий (за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством срок выплаты пособий).

Поступившие от ФСС суммы страхователь относит в отчете на тот период, когда фонд возместил расходы на выплаты пособий по больничному. Период, в котором дни нетрудоспособности оплачены работнику, значения не имеет (Письмо ФНС от 19.11.2019 № БС-4-11/23547@).

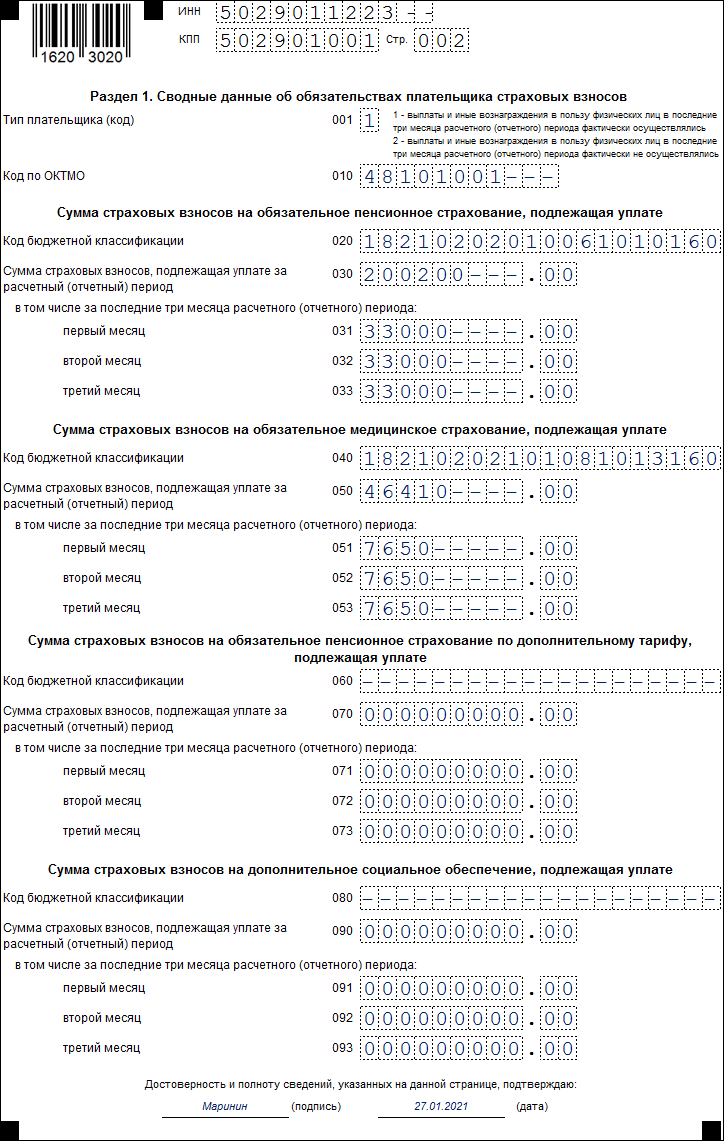

Заполняем Раздел 1

Раздел 1 включает сводные данные по каждому виду страховых взносов, уплачиваемых в ФНС, и заполняется в последнюю очередь.

Порядок заполнения Раздела 1 формы РСВ

| Строка | Что указывают |

| ОКТМО | Код ОКТМО, по которому уплачивались страховые взносы |

| 020 | КБК, на который зачисляются взносы на ОПС. При заполнении РСВ за 2020 год используют КБК 18210202010061010160 |

| 030 | Общая сумма начисленных страхвзносов на ОПС с начала года |

| 031-033 | Сумма начисленных страхвзносов за последние 3 месяца: |

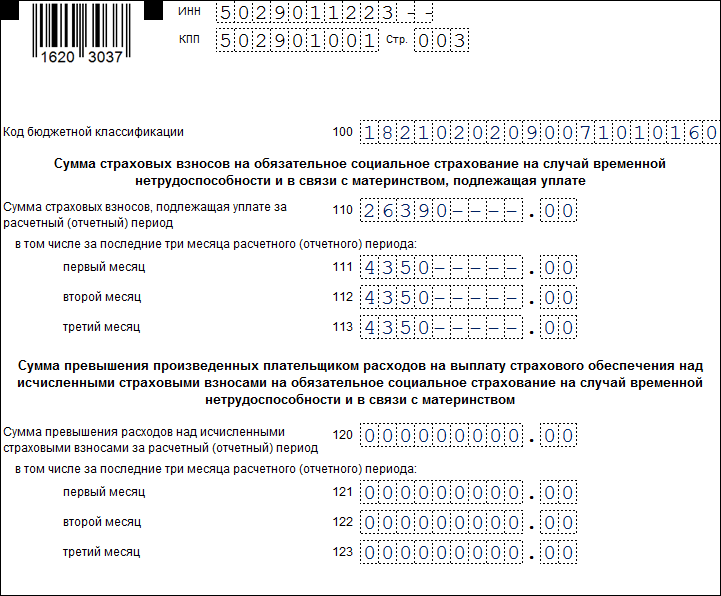

В Разделе 1 заполняют либо блок стр. 110-113 (с указанием суммы взносов к уплате) либо блок стр. 120-123 (с указанием суммы превышения выданных пособий над начисленными взносами). Одновременно эти блоки не могут быть заполнены.

Штрафы за РСВ 2020

Вид ответственности и размер штрафа зависит от правонарушения:

Снизить размер штрафа (в том числе минимального) вполне реально — если есть смягчающие обстоятельства. К примеру, если опоздать с представлением РСВ всего на 1 день (Письмо Минфина от 18.06.2015 № 03-02-08/35141). Список смягчающих обстоятельств приведен в ст. 112 НК РФ, но ориентирован на «физиков» (личные и семейные проблемы, тяжелое финансовое положение и т. д.). Этот список открытый, поэтому заранее подготовьте аргументы, чтобы убедить контролеров снизить штраф.

Контрольные соотношения по РСВ

Обновленные КС позволяют сравнивать ежемесячные суммы выплат, полученных сотрудниками в рамках трудовых отношений, не только с региональным МРОТ, но и со средней зарплатой в регионе по данной отрасли экономики за предыдущий расчетный период. Это помогает налоговикам выявлять «теневые» зарплаты.

По сравнению с прежними обновленные контрольные соотношения изменились незначительно. Их список сократили, а также добавили проверку по новым строкам РСВ:

После уточнения контрольных соотношений 1.197-1.199 реализована возможность проверки применение работодателями из категории МСП пониженных тарифов страховых взносов в отношении выплат работникам, которые по итогам месяца превышают МРОТ.

При выявлении нарушений в контрольных соотношениях налоговые инспекторы обязаны направить плательщику взносов требование о представлении в течение 5 рабочих дней пояснений или внесении соответствующих исправлений. Если такие пояснения представлены не будут или указанная в них информация укажет на нарушения НК РФ, контролеры обязаны составить акт проверки (ст. 100 НК РФ).

Как отчитываться по страховым взносам с I квартала 2020 года

С I квартала 2020 года расчёт по страховым взносам нужно сдавать по новой форме. Есть и другие новшества, вызванные изменениями в законодательстве. Разбираемся, что учесть, чтобы отчитаться без нарушений.

В какие сроки нужно отчитаться

Страхователи, которые платят физлицам, представляют расчёт по страховым взносам раз в квартал не позднее 30-го числа месяца, следующего за расчётным периодом (п. 7 ст. 431 НК РФ).

Таким образом, срок подачи расчёта за I квартал должен был приходиться на 30 апреля. Но из-за пандемии коронавируса его продлили до 15 мая (Постановление Правительства РФ от 02.04.2020 № 409).

Сроки сдачи следующих отчётов пока без изменений:

Главы КФХ сдают расчёт за год не позднее 30 января года, следующего за расчётным. За 2020 год им нужно будет отчитаться не позднее 1 февраля 2021 года, так как 30 января приходится на субботу.

В каком виде — на бумаге или через интернет

Снизился порог по численности сотрудников, преодолев который компания должна сдавать РСВ только через интернет (п. 4 ст. 80, п. 10 ст. 431 НК РФ). С 1 января 2020 года отчитываться через интернет с квалифицированной электронной подписью должны:

Остальные могут выбрать способ сдачи расчёта: через интернет с КЭП или на бумаге — лично, через представителя или по почте с описью вложения.

Как отчитываться обособленным подразделениям

Если обособленное подразделение (ОП) начисляет выплаты физлицам и у него открыт расчётный счёт, то расчёт по страховым взносам нужно сдавать по месту нахождения этого ОП (п. 11 ст. 431 НК РФ).

Наличие расчётного счёта стало обязательным условием с 1 января 2020 года. Законодатели привели Налоговый кодекс в соответствие с законом об обязательном пенсионном страховании, по которому ОП ставятся на учёт в качестве страхователей, если у них есть расчетный счёт (пп. 3 п. 1 ст. 11 Федерального закона от 15.12.2001 № 167-ФЗ).

Если у вашей компании есть ОП без расчётного счёта и в 2017-2019 годах у них были полномочия начислять выплаты физлицам и сдавать РСВ по месту нахождения, то в 2020 году есть два варианта:

Как ФНС будет проверять расчёт

ФНС изменила контрольные соотношения для проверки РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@). Изменений много, все они приведены в письме ФНС в виде таблицы.

В Контур.Экстерне проверки на новые контрольные соотношения уже встроены: если обнаружится ошибка, система не даст отправить расчёт.

Что изменилось в форме расчёта и порядке заполнения

С I квартала 2020 года расчёт по страховым взносам нужно сдавать по новой форме (приказ ФНС России от 18.09.2019 № ММВ-7-11/470@). Давайте посмотрим, что изменилось.

Титульный лист

На титуле изменилось название и назначение полей «Форма реорганизации» и «ИНН/КПП реорганизованной организации». Это позволит организациям представлять расчёты за ОП, которые закрыты или лишены полномочий начислять выплаты.

В классификатор (Приложение 2 к порядку заполнения) добавлен новый код 9 — «Лишение полномочий (закрытие) обособленного подразделения».

Раздел 1

Раздел 1 дополнен строкой 001 «Тип плательщика (код)».

Если плательщик в последние 3 месяца отчётного периода платил физлицам, то в поле «Тип плательщика» указывается код «1». Если нет — указывается код «2», и для таких плательщиков в строках за последние три месяца должны быть нули.

Исключение есть для строк 111-113 — на случай, если при отсутствии выплат сотрудникам нужно отразить в расчёте возмещение расходов из ФСС в последние 3 месяца отчётного периода.

В «нулевой» расчет включаются только титульный лист, Раздел 1 (с типом плательщика = 2) без приложений и раздел 3 без подраздела 3.2.

В Разделе 1 осталось десять приложений, но назначение части из них изменилось. Общим для всех приложений и подразделов Приложения 1 стало исключение графы «Всего за последние три месяца».

Приложение 1 к разделу 1 по-прежнему может быть в нескольких экземплярах, если в отчётном периоде применялось несколько тарифов. Указывать код тарифа следует с учётом изменений в классификаторе (приложение 5 к порядку заполнения).

Исключены коды 02 и 03. Всем, кто применяет основной тариф страховых взносов, нужно указывать код 01 независимо от системы налогообложения (ОСНО, УСН, ЕНВД).

Исключены коды 04 и 05, так как прекращено действие пониженных тарифов для плательщиков, указанных в подпунктах 1 и 2 пункта 1 статьи 427 НК.

Введены новые коды:

Подраздел 1.1 и Подраздел 1.2 Приложения 1 дополнены строкой 045. В ней отражаются расходы, связанные с извлечением доходов по следующим договорам:

Также в этой строке отражаются расходы, которые не могут быть подтверждены документально и принимаются к вычету в размерах, установленных п. 9 ст. 421 НК РФ.

Приложение 1.1 Раздела 1 — это бывший подраздел 1.4 Приложения 1. Его заполняют плательщики, которые уплачивают взносы на дополнительное социальное обеспечение членов летных экипажей судов гражданской авиации и работников угольной промышленности.

В Приложение 2 добавлена строка «Код тарифа плательщика» (стр.001). Теперь по аналогии с приложением 1 его можно заполнять на нескольких страницах, если в отчётном периоде применялось несколько тарифов. Также в приложении появилась строка 015, в которой указывается количество физлиц, с выплат которым исчислены страховые взносы в соответствии с тарифом.

Строки 001-060 заполняются для каждого тарифа (на отдельной странице), а строки 070-090 заполняются суммами в целом по плательщику — они общие для всех применяемых тарифов.

Кроме того, в приложении 2 исключены строки 051-054, где отражались суммы, с которых взносы исчислялись по особым тарифам. Но добавлена новая строка 055: в ней нужно указывать базу, с которой взносы начислены по ставке 1,8 % в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России.

Приложение 5 заполняют IT-компании, которые применяют пониженный тариф (пп. 3 п. 1 ст. 427 НК РФ).

Приложение 6 в новой форме заполняют некоммерческие организации (кроме государственных и муниципальных) учреждений), которые применяют УСН и тарифы страховых взносов, установленные пп. 3 п. 2 ст. 427 НК РФ.

Приложение 7 заполняют российские организации, которые производят и продают свою анимационную аудиовизуальную продукцию и применяют тарифы страховых взносов, установленные пп. 6 п. 2 ст. 427 НК РФ.

Приложение 8 заполняется на временно пребывающих иностранцев, по которым в ФСС платится взнос по ставке 1.8 % (абз. 2 пп. 2 п. 2 ст. 425 НК), кроме высококвалифицированных специалистов и граждан из стран ЕКЭС.

Приложение 9 заполняют компании, которые платят тем, кто учится в образовательных организациях, за работу в студенческом отряде (пп. 1 п. 3 ст. 422 НК РФ). Выплаты не облагаются взносами ПФР.

Раздел 2

Раздел 2 заполняют главы крестьянских (фермерских) хозяйств. В нём изменилось Приложение 1. Теперь в анкетных данных главы и каждого члена хозяйства нужно будет указывать полную дату рождения, пол и паспортные данные.

Раздел 3

В Разделе 3 указываются персонифицированные сведений о застрахованных лицах. И здесь больше всего изменений.

Новые коды застрахованных лиц в подразделе 3.2.2

| Код | Наименование |

|---|---|

| 110 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 1 ст. 428 НК РФ) |

| 120 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 2 ст. 428 НК РФ) |

| 131 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 132 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 133 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 134 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 140 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

| 231 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 232 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 233 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 234 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 240 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

Как заполнить корректировку

В уточнённый расчёт включаются только те разделы расчёта с приложениями, которые плательщик до этого сдавал (за исключением Раздела 3). Заполнять другие разделы и приложения нужно только в случае, если в них вносятся дополнения.

При заполнении поля «Номер корректировки» в уточнённом расчёте за соответствующий расчётный (отчётный) период указывается номер корректировки (например, «1—», «2—» и так далее).

Раздел 3 включается в корректировку, если есть сотрудники, по которым сделаны уточнения (дополнения). Вот как это делается:

Если надо исправить другие ошибки (кроме СНИЛС и ФИО) в ранее представленных сведениях по физлицу, включите в уточнённый расчёт раздел 3 с правильными значениями. При этом заполнить нужно все поля формы — и те, что вы исправляете, и те, что не требуют корректировки.

Елена Кулакова, эксперт Контур.Экстерна по страховым взносам и персучёту

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.