Новые счета-фактуры с 1 июля 2021 года

Прослеживаемость товаров и ее связь с новой формой счета-фактуры

Чтобы понять смысл вносимых с 01.07.2021 в счета-фактуры изменений, необходимо знать их причины.

С 1 июля 2021 года эксперимент по прослеживаемости товаров перестает быть экспериментом и становится обязательным для тех, кто импортирует и продает определенные виды товаров.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА по прослеживаемости.

Кратко обозначим, что подразумевается под прослеживаемостью. Определенные категории товаров (их перечень утверждается Правительством РФ) при ввозе на территорию Российской Федерации и при продаже будут наделены специальным кодом — регистрационным номером партии товаров (РНПТ).

Не путайте прослеживаемость с маркировкой. Список маркируемых товаров мы приводили в статье «Маркировка товара в 2021 году».

Код присваивают либо сами импортеры, либо налоговые органы всей партии товаров, а не поштучно. Все товары из указанной партии при дальнейшем движении по продажной цепи от продавца до покупателя будут иметь РНПТ. Цепочка передачи РНПТ прервется только на конечном покупателе — потребителе товара. Есть несколько иных случаев прерывания цепочки, но подробнее о них читайте в статье, ссылка на которую приведена выше.

Как именно осуществляется передача кода РНПТ? С помощью нового счета-фактуры с 01.07.2021.

Каждый продавец, начиная с самого первого, и до продавца, который продал товар конечному потребителю, заносит в счет-фактуру с 1 июля 2021 года РНПТ в новый столбец табличной части документа.

Подробнее об этом и других новых реквизитах в форме счета-фактуры с 01.07.2021 расскажем ниже.

Как выглядит обновленный документ

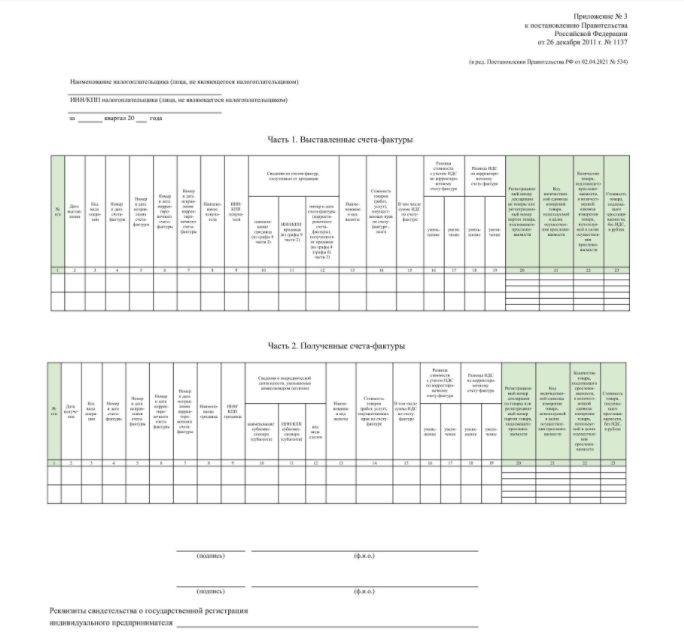

Счет-фактура утвержден постановлением Правительства РФ от 26.12.2011 № 1137. Постановление Правительства РФ от 02.04.2021 № 534 внесло изменения и утвердило новый счет-фактуру с 1 июля 2021 года.

Скачать бланк обновленного счета-фактуры можно в разделе «Документы и бланки» в начале статьи.

В чем отличие нового счета-фактуры с 2021 года от прежнего варианта документа?

Принципиальных изменений в порядке заполнения счетов-фактур нет. Распишем подробнее, как заполнить новые поля документа:

Помимо изменений формы счетов-фактур произошли изменения во всех связанных с ними документах:

Посмотрите, как заполнить новый счет-фактуру, в разделе «Документы и бланки» в начале статьи.

Новшества коснулись не только самой формы документа, но и способа его передачи контрагентам. Как изменилась работа бухгалтера в связи с новыми счетами-фактурами, описано ниже.

Новшества в работе бухгалтера, связанные с новыми счетами-фактурами

Как уже говорилось, изменился не только счет-фактура, но и документ, созданный на основании счета-фактуры — универсальный передаточный документ.

УПД в выделенной в рамку части повторяет счет-фактуру, поэтому все новшества счета-фактуры перешли и в него.

Применение УПД — вопрос свободного выбора предпринимателя. Он может использовать как УПД, так и счет-фактуру. Более того, одним контрагентам можно выписать пакет документов товарная накладная + счет-фактура, а другим — УПД.

Но теперь есть случай, когда применение УПД будет обязательным. Спецрежимник, продавший прослеживаемый товар, должен как-то передать РНПТ своему покупателю. Счет-фактуру он не составляет. Как быть в такой ситуации? Использовать УПД со статусом «2» в обязательном порядке.

Что еще нового ждет бухгалтера с 1 июля 2021 года, мы писали в статье.

И еще один отрицательный момент для спецрежимников. УПД и новые счета-фактуры с 1 июля 2021 года с прослеживаемым товаром можно передавать контрагентам только в электронном виде. Плательщики НДС в любом случае имели электронный документооборот, так как декларацию по НДС сдают лишь электронно, однако не все спецрежимники имели доступ к этому сервису. С 01.07.2021 тем, кто совершает операции с прослеживаемым товаром и еще не имеет электронного документооборота, самое время обзавестись возможностью электронно отдавать и принимать счета-фактуры или УПД.

Помимо нововведений со счетами-фактурами хозсубъекты, совершающие операции с прослеживаемым товаром, обязали сдавать несколько новых отчетов в налоговую. Оформите пробный бесплатный доступ к «КонсультантПлюс» и ознакомьтесь с полным перечнем новых отчетов, чтобы не нарваться на штрафы.

Итоги

В связи с введением обязательной прослеживаемости товаров возникла необходимость скорректировать форму счета-фактуры, что и было сделано. С 1 июля 2021 года в счетах-фактурах и УПД указывают РНПТ для идентификации прослеживаемых товаров.

С 1 июля вступила в силу новая форма счета-фактуры: показываем, как она выглядит в 1С

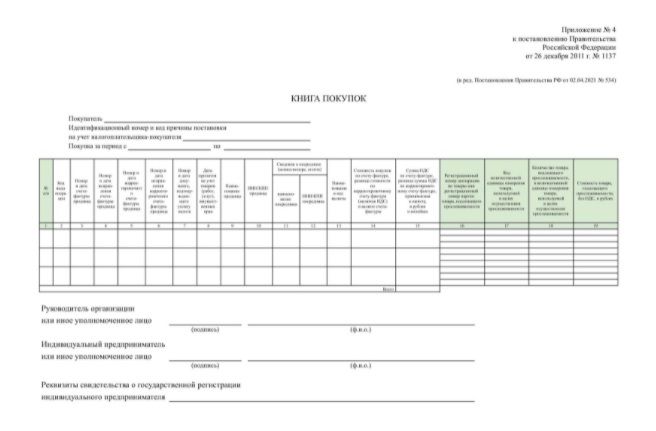

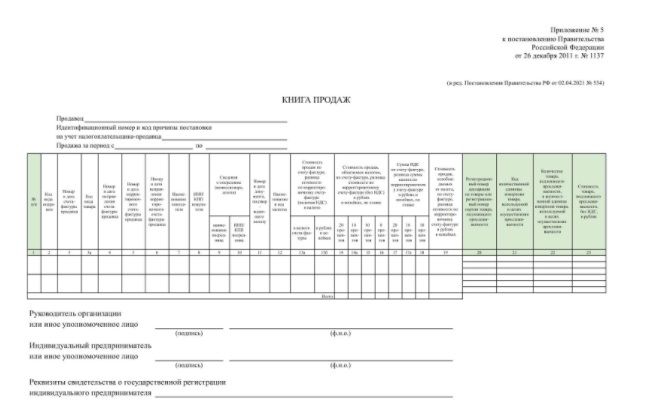

С 1 июля 2021 года вступили в силу новые формы счета-фактуры, корректировочного счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок, книги продаж. Обновленные формы утверждены правительственным постановлением от 02.04.2021 № 534.

В связи с запуском Национальной системы прослеживаемости товаров расширен состав реквизитов перечисленных документов. В частности, в формы счета-фактуры и корректировочного счета-фактуры внесены новые графы:

Также ФНС подготовила рекомендуемые форматы универсального передаточного документа и корректировочного универсального передаточного документа.

Вместе с тем в обновленной форме счета-фактуры все строки шапки размещены в одну колонку. В итоге ведение новых строк в документы привело к тому, что все необходимые реквизиты не умещаются на одной странице.

Из-за такой перегруженности формы счета-фактуры и универсального передаточного документа фирма «1С» приняла решение во всех конфигурациях программ 1С (включая отраслевые решения) разместить строки шапки счета-фактуры в две колонки.

Разработчики фирмы «1С» ознакомили методистов ФНС РФ с таким подходом. Возражений со стороны налогового ведомства по расположению строк не поступило.

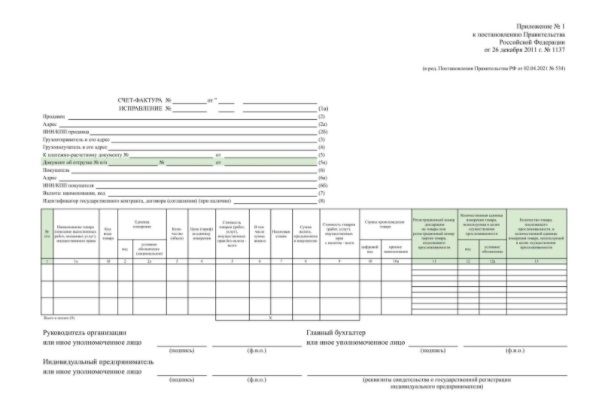

Форма счета-фактуры, действовавшая до 30 июня 2021 года («старая» форма)

Форма счета-фактуры, действующая с 1 июля 2021 года («новая» форма)

Обращаем внимание, в таблице счета-фактуры новые графы 12, 12а и 13 не выводятся, если в документ не внесены прослеживаемые товары. Поэтому в приведенном примере этих граф нет. При этом новая форма счета-фактуры содержит эти графы и при внесении в счет-фактуру товарных позиций, которые относятся к прослеживаемым, эти графы отобразятся.

Кроме того, напомним, ФНС и Минфин неоднократно поясняли, что несущественные ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении проверки идентифицировать продавца и покупателя, наименование товаров, их стоимость, ставку и сумму НДС, не являются основанием для отказа в принятии НДС к вычету. Это определено статьей 169 НК РФ. Соответственно, налоговые органы не могут отказать в вычете НДС из-за порядка размещения колонок в шапке счета-фактуры.

Как заполнить новые формы счетов-фактур с 1 июля 2021 года

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Внимание, новая информация! ФНС не успела утвердить некоторые нормативные документы, связанные с прослеживаемостью товаров, поэтому ввод системы пока приостановили. В письме от 30.06.2021 № ЕА-4-15/9208@ ФНС сообщает, что нормы, установленные Законом № 371-ФЗ бизнесмены применять пока не обязаны, и что в течение года штрафов за нарушения этого закона не будет.

В статье мы рассказали об изменениях, которые должны были вступить в силу с 1 июля, но в свете последних событий пока можно не заполнять реквизиты, связанные с прослеживаемостью.

Новая форма счёта-фактуры

С 1 июля 2021 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2021 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

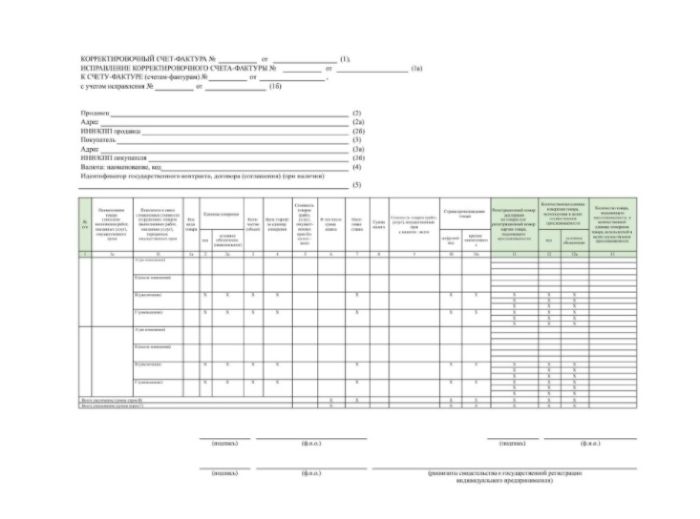

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

Универсальный передаточный документ (УПД)

Форма УПД — рекомендованная, поэтому налогоплательщики могут сами вносить в неё изменения. В ней объединены реквизиты счёта-фактуры и первичных документов, например, накладных ТОРГ-12 или М-15, акта приёма-сдачи оказанных услуг и т. д.

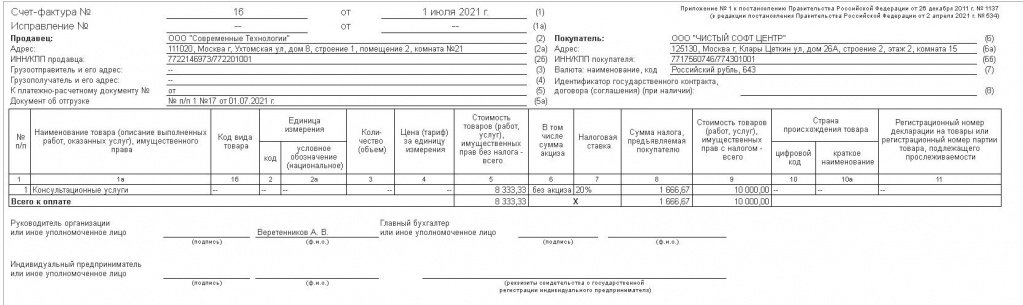

УПД со статусом 1 заменяет счёт-фактуру для вычетов по НДС, если в форме заполнены все обязательные реквизиты. С 1 июля 2021, если вы оформляете УПД со статусом 1, нужно самостоятельно добавить строку 5а «Документ об отгрузке», как в новом счёте-фактуре (Письмо ФНС № ЗГ-3-3/4368@ от 17 июня 2021 г.).

Журнал учёта счетов-фактур, книги покупок и продаж

В формах журнала учёта полученных и выставленных счетов-фактур, книги покупок, книги продаж появилось по 4 новых графы:

Новые графы заполняют, если в счетах-фактурах есть информация о прослеживаемых товарах. Номер декларации указывают для импортных товаров, которые не относятся к прослеживаемым.

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Новый счет-фактура с 1 июля 2021 года. Изменения и образец заполнения

эксперт-консультант по налогообложению и бухгалтерскому учету, советник государственной гражданской службы Российской Федерации 3 класса

Что изменится абсолютно для всех организаций и ИП? Скачайте 2 образца счета-фактуры: по прослеживаемым товарам, по услугам

Счет-фактура — это документ, на основании которого покупатель может принять к вычету НДС, предъявленный продавцом (п. 1 ст. 169 НК РФ).

На основании сведений из счетов-фактур, зарегистрированных в книге продаж и книге покупок, формируются показатели декларации по НДС и рассчитывается сумма налога к уплате в бюджет как у продавца, так и покупателя (п. 4 Порядка заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Продавцы и покупатели заинтересованы, чтобы счета-фактуры были заполнены правильно. С 1 июля 2021 года заполнять их нужно по обновленной форме (Постановление Правительства РФ от 02.04.2021 № 534).

В конце статьи есть шпаргалка

Изменения, связанные с прослеживаемыми товарами

Большинство новшеств связано с тем, что с 1 июля 2021 года система прослеживаемости товаров начнет действовать уже не как эксперимент. Будут подлежать прослеживаемости некоторые импортные товары:

При совершении операций с товарами, которые подлежат прослеживаемости, продавцы товаров (организации и ИП), как правило, должны выставлять счета-фактуры в электронной форме (п. 1.1 ст. 169 НК РФ) по утвержденному ФНС России формату (Приказ ФНС России от 19.12.2018 № ММВ-7-15/820@):

Если ранее электронные счета-фактуры не использовались, то, чтобы их выставлять, нужно (п. 1 ст. 169 НК РФ):

Если по какой-либо причине передать счет-фактуру по ТКС не получается, можно выставить покупателю вместо электронного бумажный счет-фактуру (п. 2.20 Порядка выставления и получения электронных счетов-фактур, утв. Приказом Минфина России от 10.11.2015 № 174н и п. 24 Порядка выставления и получения счетов-фактур в электронной форме, утв. Приказом Минфина России от 05.02.2021 № 14н).

Необязательно выставлять электронные счета-фактуры при реализации товаров, подлежащих прослеживаемости, в следующих случаях (п. 1.1 ст. 169 НК РФ):

В счете-фактуре, оформленном при совершении операции с товарами, которые подлежат прослеживаемости, помимо общих сведений необходимо указывать (подп. 16–18 п. 5 ст. 169 НК РФ, подп. «а» п. 1 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 № 534):

Прослеживаемые товары, имеющие одинаковые наименование, единицу измерения (указываемую в графе 2а) и цену, отражаются в одной строке счета-фактуры:

Если счет-фактуру составляют на бумаге по непрослеживаемым товарам, работам и услугам, то названные графы можно не формировать.

Информацию о реализации прослеживаемого товара потребуется отражать (Письмо Минфина России от 30.03.2021 № 27-01-24/23047):

Покупатели товаров, подлежащих прослеживаемости (организации и ИП), должны обеспечить получение электронных счетов-фактур по ТКС через оператора ЭДО (п. 1.2 ст. 169 НК РФ, подп. 4 п. 13 Проекта Постановления Правительства РФ ID 02/07/03-21/00114620 «Об утверждении Порядка функционирования национальной системы прослеживаемости товаров»).

Если продавец не указал (указал неверно) в счете-фактуре сведения, необходимые для обеспечения прослеживаемости товара, то это не препятствует получению вычета по НДС (подп. 3 ст. 2 Федерального закона от 09.11.2020 № 371-ФЗ).

Новшества, не зависимые от совершаемой операции

Мы сравнили формы и правила заполнения счетов-фактур до и после 1 июля 2021 года и выделили изменения, которые необходимо знать абсолютно всем организациям и ИП, в том числе при совершении операций с товарами, не подлежащими прослеживаемости.

В качестве таких реквизитов указываются номер и дата составления, например, накладной или акта выполнения работ (оказания услуг). Номер отгрузочного документа должен соответствовать порядковому номеру (порядковым номерам) записи в счете-фактуре.

В случае одновременного отражения нескольких документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через точку с запятой («;»).

Обновления, относящиеся к проставлению прочерков в счете-фактуры

До 1 июля 2021 года в ряде случаев при заполнении счета-фактуры нужно было проставлять прочерки. При обновлении формы счета-фактуры изменен подход к постановке прочерков (подп. «б» п. 1 Изменений, утв. Постановлением Правительства РФ от 02.04.2021 № 534). Теперь это право:

Аналогичные поправки внесены и в порядок заполнения других строк и граф, в которых налогоплательщик (налоговый агент) теперь вправе поставить прочерки:

В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав:

При отсутствии показателей в графах 1б, 2, 2а, 3 и 4 счета-фактуры также можно поставить прочерки, а можно и не ставить их.

При составлении счета-фактуры в электронном виде показатели, которые не заполняются или в которых проставляются прочерки, а также показатель «Главный бухгалтер или иное уполномоченное лицо» не формируются.

Значимость поправок для покупателя

Поскольку счета-фактуры подтверждают право на вычет по НДС, то в первую очередь покупателю следует обращать внимание на правильность оформления счетов-фактур в бумажном виде с учетом включения в него нововведенных строк и граф. Ведь право налогоплательщика исключать какие-либо строки и графы из утвержденной Правительством РФ формы счета-фактуры и корректировочного счета-фактуры законодательно не предусмотрено (Письмо Минфина России от 08.09.2017 № 03-07-09/57881).

Рекомендация: лучше не принимать счета-фактуры по старой форме, если они составлены на бумаге позже 30 июня 2021 года. Это поможет исключить споры с проверяющими и избежать отказа в вычете по НДС.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Образец. Счет-фактура по прослеживаемым товарам 61 КБ

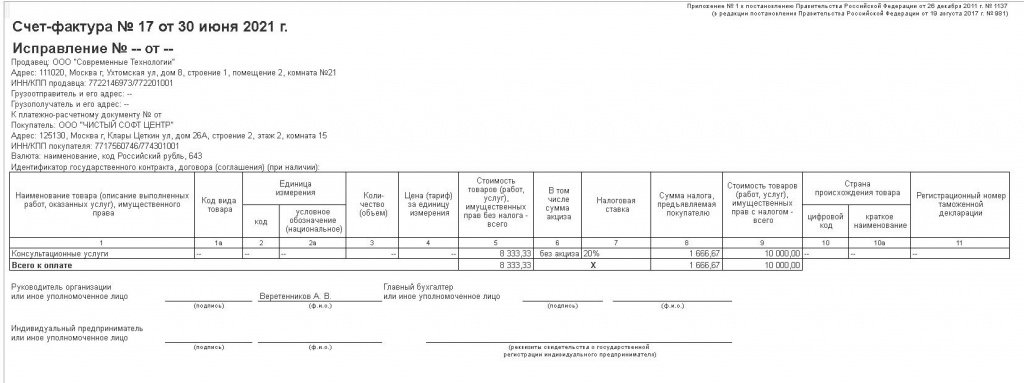

Как с 1 июля заполнять в счете-фактуре новую строку 5а

С 01.07.2021 составлять счета-фактуры нужно только по новой форме (письмо ФНС от 17.08.2021 № СД-4-3/11571@). Изменения в форму связаны с введением системы прослеживаемости товаров. Причем работать с новой формой нужно всем продавцам, даже если их товары не относятся к прослеживаемым.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА.

Где посмотреть, является товар прослеживаемым или нет, узнайте в готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Одним из нововведений счета-фактуры является строка 5а «Документ об отгрузке»:

Строка 5а состоит из трех полей:

Наименование документа на отгрузку (накладная, акт и пр.) в строке 5а НЕ указывают.

В качестве документов на отгрузку в строке 5а могут указываться:

Важно! Последовательность записей в графе 1 должна соответствовать последовательности документов на отгрузку, которые перечислены в строке 5а.

Например, если в счете-фактуре три позиции, строка 5а будет выглядеть так:

Если счет-фактура составлен к нескольким отгрузочным документам, в строке 5а перечисляют их все:

В счете-фактуре на аванс строка 5а не заполняется, в форме корректировочного счета-фактуры ее нет.

Что указывать в строке 5а счета-фактуры, если он составлен к акту без номера или вообще без документа на отгрузку, см. здесь.