Налоговый вычет за лечение

Разделы:

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (абз. 4 подп. 3 п. 1 ст. 219 НК РФ). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201). При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме.

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных перечнях.

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном Перечне лекарственных средств. Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (абз. 5 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (абз. 6 подп. 3 п. 1 ст. 219 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (абз. 2 подп. 3 п. 1 ст. 219 НК РФ). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

Кто может получить налоговый вычет на лечение?

На этот вычет налогоплательщик вправе рассчитывать, если он оплатил:

В последнем случае вычет распространяется как на собственно медицинские услуги, оказанные родственникам, так и на приобретенные для них лекарства. Кроме того, налогоплательщик может возместить затраты на покупку родственникам из числа указанных выше полиса ДМС.

Какие нужны документы для возврата налога за лечение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно на разъяснения Минфина России и ФНС России. Так, по мнению Минфина России, представить нужно:

ОБРАЗЦЫ И БЛАНКИ

Заявление на предоставление налогового вычета на лечение

Заявление о возврате излишне уплаченной суммы налога, предоставляемого в налоговый орган при подаче декларации 3-НДФЛ

При этом налогоплательщик, представивший в налоговый орган справку об оплате медицинских услуг без представления соответствующих платежных документов, вправе претендовать на получение социального налогового вычета, предусмотренного подп. 3 п. 1 ст. 219 НК РФ (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 17 апреля 2012 г. № 03-04-08/7-76, письмо ФНС России от 2 мая 2012 г. № ЕД-4-3/7333@, письмо ФНС России от 7 марта 2013 г. № ЕД-3-3/787@).

Обратите внимание на оформление документов, подтверждающих понесенные расходы. Они должны содержать точное наименование медицинского учреждения, совпадающее с указанным в лицензии, а наименования оказанных услуг и приобретенных лекарств должны совпадать с предусмотренными Постановлением № 201.

Отметим, что социальные вычеты на медицинские расходы можно получить не только в налоговой инспекции по итогам года, но и до окончания налогового периода у своего налогового агента (п. 2 ст. 219 НК РФ).

Перечень медицинских услуг, по которым можно получить вычет по НДФЛ, изменится

С 1 января 2021 года будет расширен перечень медицинских услуг, по которым можно получить социальный вычет по НДФЛ. В обновленный список войдут, в частности, медицинская эвакуация и паллиативная медпомощь. Также дополнен список дорогостоящих видов лечения. Перечни платных медицинских услуг и дорогостоящих видов лечения, по расходам на которые можно заявить вычет, утверждены постановлением Правительства РФ от 08.04.20 № 458.

Напомним, что вычет на лечение могут получить граждане, которые оплатили собственное лечение, а также лечение супруга (супруги), родителей, детей (подопечных) в возрасте до 18 лет (подп. 3 п. 1 ст. 219 НК РФ). Вычет предоставляется в сумме, уплаченной за медицинские услуги, которые были оказаны медицинскими организациями и предпринимателями, осуществляющими медицинскую деятельность, в соответствии с перечнем медицинских услуг, утвержденным Правительством РФ.

Существует ограничение по размеру вычета на лечение — не более 120 000 рублей за год (в совокупности с другими видами социальных вычетов; п. 2 ст. 219 НК РФ). Данное ограничение не распространяется на дорогостоящие виды лечения.

В действующий перечень медицинских услуг входят услуги:

Согласно постановлению Правительства № 458, со следующего года вычет можно будет заявить, в том числе, по расходам на услуги специализированной помощи (за исключением высокотехнологичной), паллиативной помощи в амбулаторных и стационарных условиях (за некоторым исключением), услуги по медицинской эвакуации.

В обновленный перечень дорогостоящих видов лечения включены:

Заполняем декларацию

для получения вычета на лечение

Вы оплатили собственное лечение или лечение супруга, своих родителей или детей до 18 лет? Если да, то вы вправе вернуть 13% от произведённых расходов. Есть два варианта получения вычета — через работодателя и через налоговую инспекцию при представлении декларации 3-НДФЛ. В статье мы рассмотрим, как заполнить декларацию.

Чтобы воспользоваться данной налоговой льготой, необходимо соблюсти ряд условий (подп. 3 п. 1 ст. 219 НК РФ).

Прежде всего, необходимо иметь официальный доход, который облагается НДФЛ по ставке 13%.

Вычет предоставляется в размере произведённых расходов на лечение и покупку медикаментов, но не более чем с суммы 120 000 руб. Это максимальный размер всех в совокупности социальных вычетов за календарный год, значит, вы вправе вернуть из бюджета не более 15 600 руб. (120 000 руб. * 13%).

Однако существует понятие дорогостоящего лечения. По такому лечению нет лимита, вы можете вернуть 13% от всей суммы понесённых расходов. Конечно, если у вас хватит уплаченного налога за тот же календарный год, когда было оплачено лечение. Узнать, относится лечение к дорогостоящему или нет, можно из справки, которую должно предоставить медицинское учреждение. В ней будет указан код услуги. Если проставлен код 1, то лечение не является дорогостоящим, значит, вычет ограничен 120 000 руб., если стоит код 2 — лечение дорогостоящее и вычет не лимитируется. Подробнее об этом мы говорили в статьях «Налоговый вычет на лечение» и «Вычет на лекарства: ограничения сняты».

Заполнение 3-НДФЛ в личном кабинете налогоплательщика

Пример

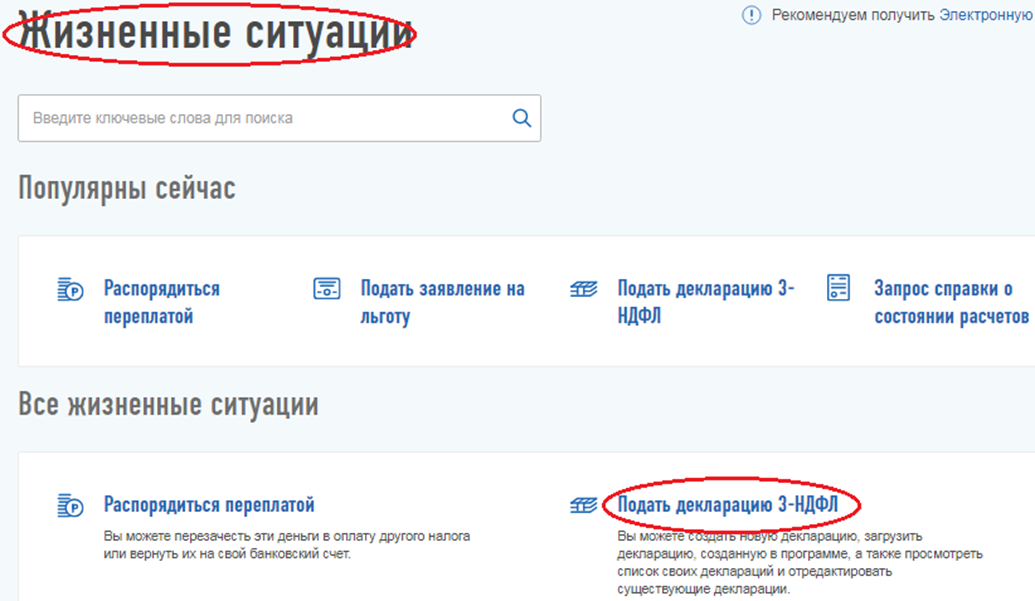

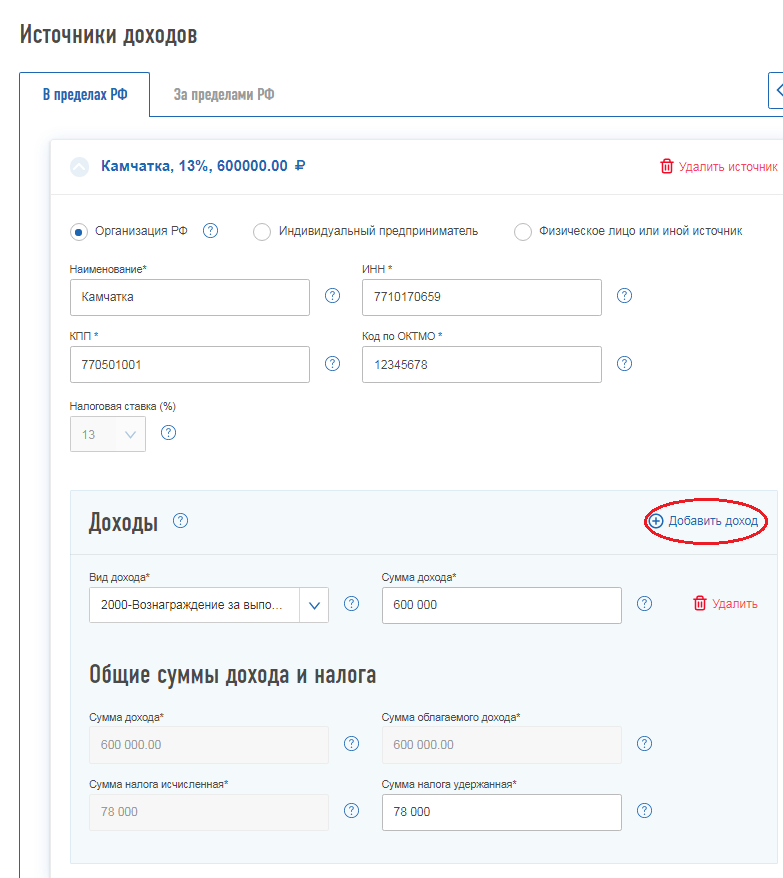

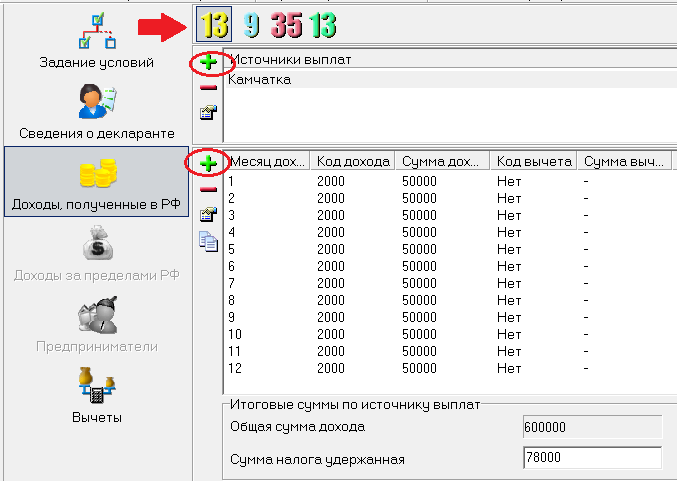

Иванов Иван Иванович в 2018 году оплатил лечение своей жены, которое признано дорогостоящим, на сумму 200 000 руб., а также оплатил собственное лечение, которое не относится к дорогостоящему, на сумму 130 000 руб. За 2018 год он получил доход в размере 600 000 руб., из которого работодатель удержал НДФЛ в размере 78 000 руб. Иванов в 2019 году заполняет декларацию 3-НДФЛ через личный кабинет налогоплательщика для применения права вычета на лечение. Для этого он выбирает в меню пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

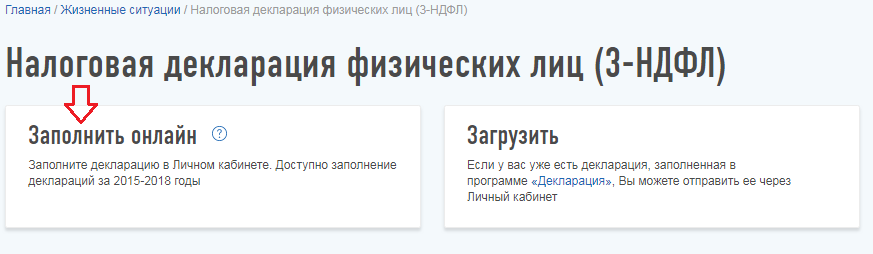

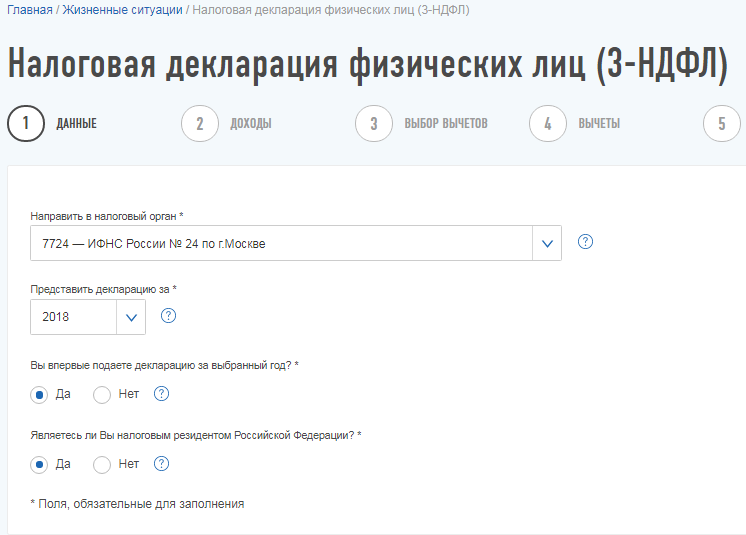

Далее сервис перенаправляет на вкладку, в которой отражены общие сведения. Часть из них программа подтянет автоматически. Декларацию г-н Иванов заполняет за 2018 год. Так как декларация за 2018 год представляется впервые, это следует отметить в программе. Иван Иванович является налоговым резидентом РФ.

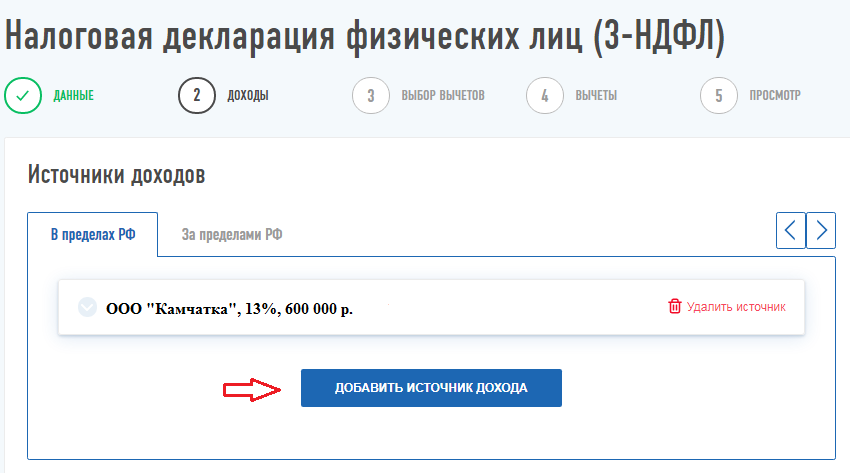

На вкладке «Доходы» необходимо внести данные из справки 2-НДФЛ за 2018 год. Если данная справка уже загружена в ЛКН, то показатели подтянутся автоматически. Если нет — их необходимо перенести вручную, нажав кнопку «Добавить источник».

При добавлении источника дохода информацию следует переносить из справки 2-НДФЛ. Данные о налоговом агенте — из первого раздела. Из третьего раздела переносятся показатели общей суммой по каждому коду дохода. После этого ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база (поля будут отмечены серым), останется внести сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

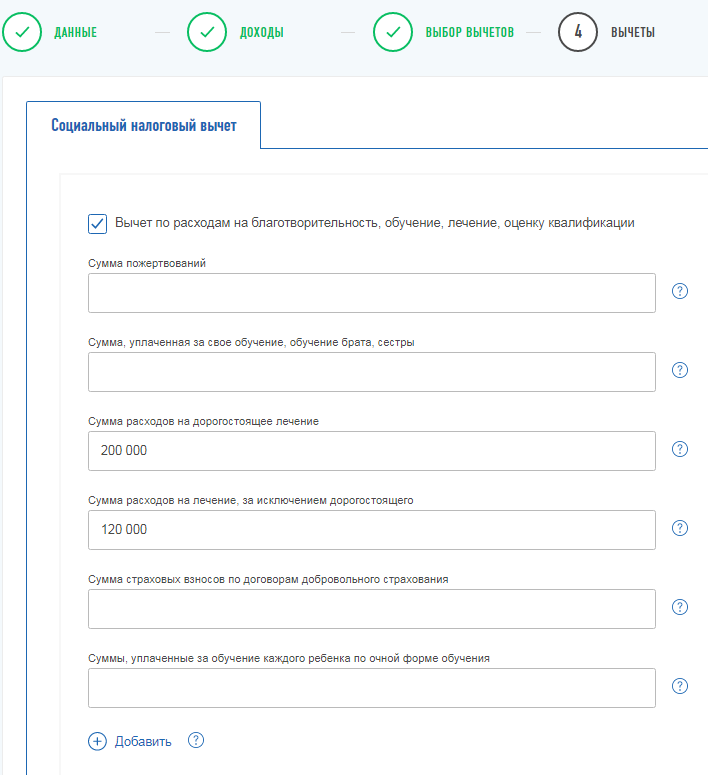

Далее следует указать, на какой из налоговых вычетов заявлено право.

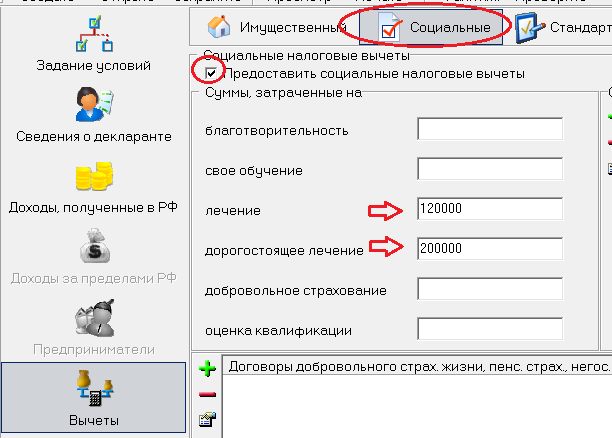

В появившемся окне проставляются суммы расходов на лечение. Поскольку расходы на обычное лечение превысили лимит и составили 130 000 руб., следует отразить сумму в рамках лимита — 120 000 руб. Однако, даже если указать сумму сверх лимита, сумму возврата на итоговой странице программа автоматически будет рассчитывать с учётом законодательных ограничений.

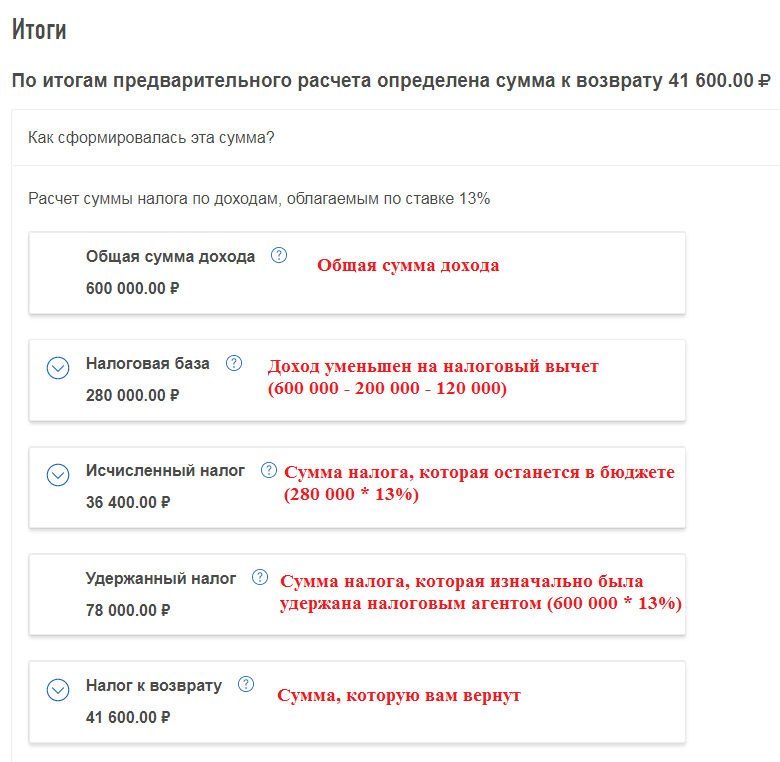

На итоговой вкладке будет показана информация по возврату налога.

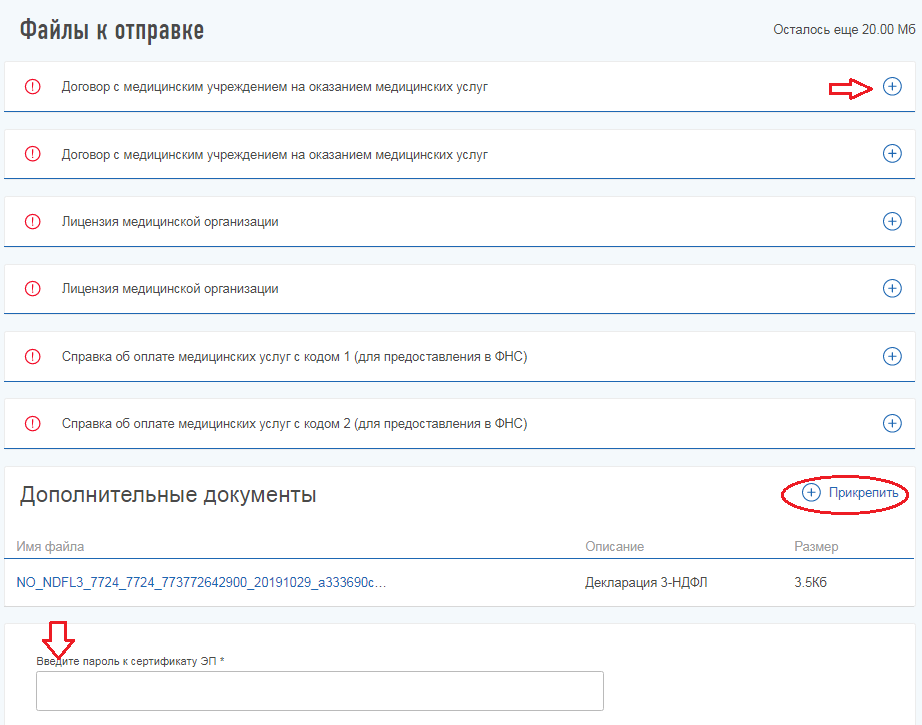

Ниже необходимо подкрепить фото или скан оригиналов документов, которые подтверждают право на вычет по лечению. К таким документам относятся:

Когда документы приложены, можно отправлять декларацию в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

ЛКН позволяет сформировать заявление на возврат только после того, как декларация будет принята налоговым органом и выгружена в их программу. Тогда в разделе «Мои налоги» появится зелёная кнопка «Переплата», нажав которую, можно будет сформировать данное заявление.

Заполнение 3-НДФЛ через программу декларация

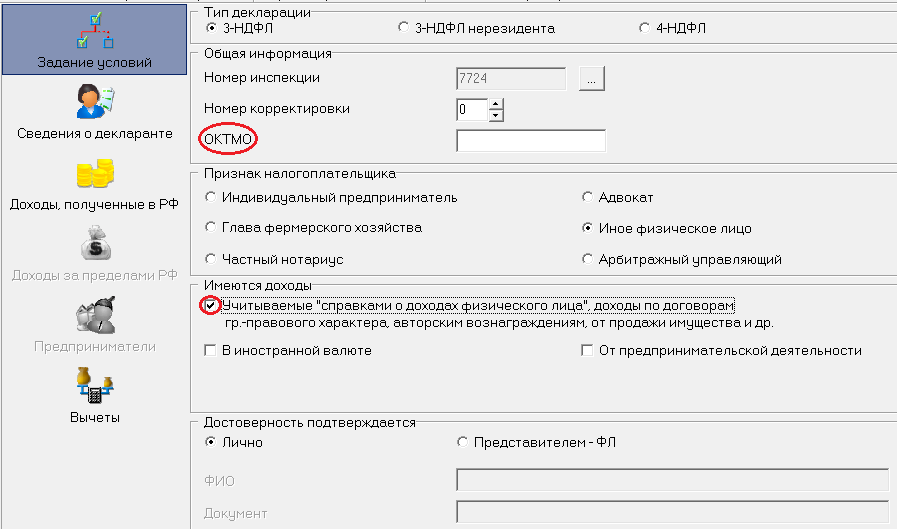

Заполнить 3-НДФЛ можно c помощью программы «Декларация2019», которую следует скачать на сайте ФНС России.

Вы вправе не вносить ОКТМО, если заполняете декларацию на основании справки 2-НДФЛ. Эту информацию также следует отразить в программе, проставив галочку напротив поля «Учитываемые „справками о доходах физического лица“. ».

Если вы представляете декларацию самостоятельно, нужно отметить поле «Лично». Если декларация будет сдана представителем, то нужно указать его ФИО и реквизиты нотариально заверенной доверенности.

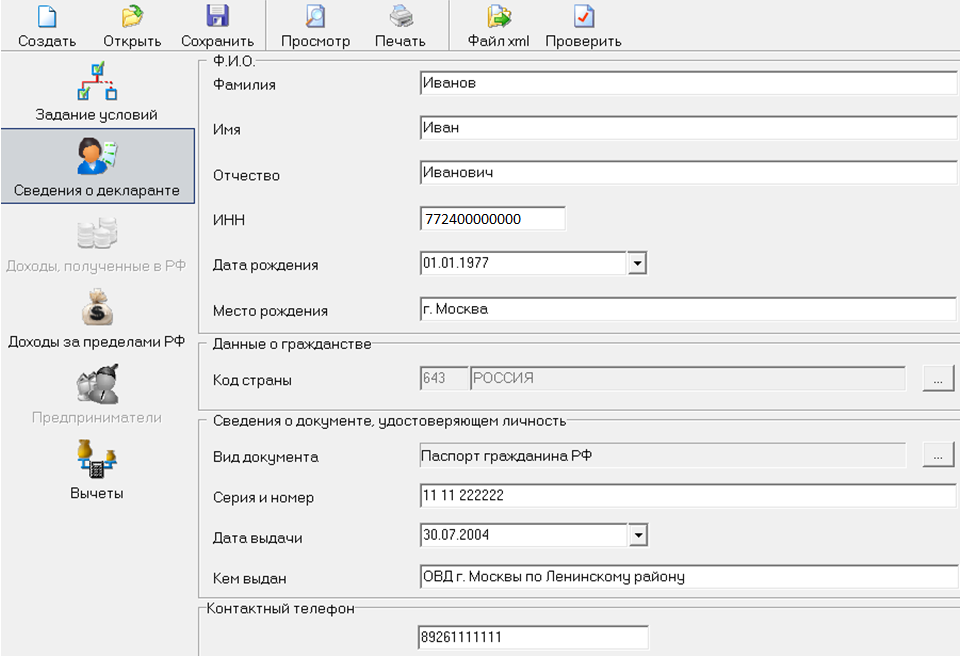

На второй вкладке «Сведения о декларанте» указываются ваши персональные данные.

На вкладке «Доходы, полученные в РФ» необходимо выбрать жёлтую ставку налога 13% и добавить источник выплат, нажав «+». Далее следует построчно перенести информацию из третьего раздела 2-НДФЛ.

На последней вкладке «Вычеты» необходимо указать сумму расходов на лечение в пределах законодательного лимита.

Декларация готова. Теперь можно её распечатать и приложить к ней комплект подтверждающих документов вместе с заявлением на возврат налога. Распечатайте по два экземпляра декларации и заявления: один экземпляр вместе с отметками инспектора оставите у себя для подтверждения того, что вы представили документы.

В каком виде нужно представить данные документы, читайте в статье «Копии или оригиналы, что готовить для налоговой?».

Относятся ли медуслуги к дорогостоящим в целях применения налогового вычета по НДФЛ, определяет Минздрав России

| royalty / Depositphotos.com |

Нормами налогового законодательства определено, что гражданин при определении налоговой базы по НДФЛ может получить социальный налоговый вычет в сумме, уплаченной им в налоговом периоде за услуги по лечению (подп. 3 п. 1 ст. 219 Налогового кодекса). Вычет предоставляется за тот налоговый период (календарный год), в котором была произведена оплата услуг по лечению.

Как поясняет налоговая служба, виды медицинских услуг, расходы на оплату которых принимаются для уменьшения налоговой базы по НДФЛ, ограничены соответствующими перечнями (утв. постановлением Правительства РФ от 19 марта 2001 г. № 201 (до 1 января 2021 г.) и постановлением Правительства РФ от 8 апреля 2020 г. № 458 с 1 января 2021 года). При этом принятие решений об отнесении тех или иных видов услуг по лечению, предоставленных налогоплательщикам медицинскими учреждениями, к конкретным видам лечения, включенным или не включенным в такие перечни, не входит в компетенцию налоговых органов. Это делают медицинские учреждения, оказывающие услуги. Они проставляют код 1 или код 2 в Справке об оплате медицинских услуг (письмо ФНС России от 25 октября 2021 г. № БС-4-11/15053@). Форма справки и инструкция по ее заполнению были утверждены совместно налоговой службой и Минздравом России (приказ МНС России и Минздрава России от 25 июля 2001 г. № 289/БГ-3-04/256).

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Поэтому при решении вопроса о правомерности предоставления налогоплательщику социального налогового вычета по расходам на оплату услуг по лечению налоговые органы используют информацию, содержащуюся в представленной справке об оплате медицинских услуг. И вопрос о порядке отнесения медицинских услуг, оказанных медицинским учреждением налогоплательщику, к дорогостоящим услугам с целью получения социального налогового вычета по НДФЛ, относится к компетенции Минздрава России.

Налоговый вычет за лечение: как выгоднее вернуть налоги?

Подзаголовки статьи:

Кому положен возврат

Одним из налоговых вычетов, которые могут быть предоставлены налогоплательщику является социальный налоговый вычет на лечение. Такой вычет позволяет налогоплательщику уменьшить доход, облагаемый НДФЛ по ставке 13%, на сумму расходов, понесенных им в связи с лечением. Можно ежегодно возвращать 13% от 120 000 рублей и более.

В состав вычета можно включить следующие расходы налогоплательщика (пп. 3 п. 1 ст. 219 НК РФ):

— медицинские услуги, оказанные ему самому, его супругу (супруге), родителям, а также детям (в том числе усыновленным) и подопечным в возрасте до 18 лет (далее — члены семьи);

— назначенные врачом лекарства, в том числе для членов семьи;

— страховые взносы по договору ДМС, заключенному в целях своего лечения или лечения членов семьи.

Пример. Неработающий пенсионер, оплативший свое лечение, не может воспользоваться вычетом, так как пенсии налогом не облагаются. Но зато вычет может получить его сын/дочь, если оплатит лечение родителя. Если сумма расходов составило 120 000 рублей, то возврат денег будет 15 600 рублей.

Условия получения вычета на оплату медицинских услуг

Заявить к вычету расходы на лечение можно, если (пп. 3 п. 1 ст. 219 НК РФ):

— медицинские услуги оказаны медицинской организацией или ИП, имеющим российскую лицензию на осуществление медицинской деятельности;

— лечение оплачено собственными средствами налогоплательщика, а не работодателя;

— лечение входит в установленные перечни медицинских услуг или дорогостоящих видов лечения. Оба перечня утверждены Постановлением Правительства РФ от 19.03.2001 N 201;

Условия получения вычета на приобретение лекарств

В состав вычета можно включить расходы на покупку лекарств, только если они назначены врачом (пп. 3 п. 1 ст. 219 НК РФ).

При наличии рецепта с 01.01.2019 вычет можно получить в отношении любого лекарства. До указанной даты требовалось, чтобы лекарства были поименованы в специальном перечне (пп. 3 п. 1 ст. 219 НК РФ; Перечень, утв. Постановлением N 201).

Условия получения вычета на уплату страховых взносов по договору ДМС

Условием включения в состав вычета сумм страховых взносов по договору ДМС является наличие у страховой организации, с которой заключен данный договор, лицензии на ведение соответствующего вида деятельности, предусматривающего оплату ею исключительно медицинских услуг. Кроме того, медицинская организация или ИП, оказавшие медицинские услуги, также должны иметь российскую лицензию на осуществление медицинской деятельности (абз. 2, 5 пп. 3 п. 1 ст. 219 НК РФ).

За что можно вернуть вычет

Вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных Перечнях (Постановление Правительства РФ № 201 от 19 марта 2001 года).

Например, вычет можно получить, если налогоплательщик понес расходы на:

— обследования (УЗИ, медицинские анализы, рентген, флюорография);

— приёмы врачей (педиатр, терапевт, хирург, окулист, эндокринолог, лор, гинеколог и т.д);

— лечение и протезирование зубов (в том числе отбеливание, брекеты, виниры, коронки, имплантация зубов);

— лечение в стационарах, в т.ч. в дневных;

— оплату нахождения в платной палате;

— лечение, диагностику в санатории;

— хирургическое лечение (пороков развития, болезней органов дыхания, кровообращения, нервной системы, пищеварения, злокачественных новообразований);

— операции на суставах (эндопротезирование);

— имплантация протезов, кардиостимуляторов, металлических конструкций;

— пластические операции, в т.ч. пластика века, губ, носа, ушных раковин, груди, живота, подтяжка кожи, липосакция и др.;

— лечение сахарного диабета;

— ведение беременности, платные роды;

— лечение бесплодия, ЭКО, ИКСИ и др.

Как рассчитать возврат налога за лечение

Для того чтобы определить размер налогового вычета нужно понимать, что законодательно выделены два вида лечения: обычное и дорогостоящее.

Обычное лечение. Сюда подпадают практически любые мед. услуги не только в клиниках, но и в санаторно-курортных учреждениях.

Вычетом на обычное лечение, приобретение лекарств и взносов по договору ДМС можно воспользоваться в размере фактических расходов, но в пределах 120 000 руб. за календарный год.

А.А.Иванов в 2019 г. оплатил собственное лечение в сумме 90 000 руб. и медикаменты на сумму 35 000 руб.

Общая сумма расходов на лечение и медикаменты — 125 000 руб. Она превышает максимальный размер социального вычета. Поэтому А.А.Иванов вправе получить вычет в размере 120 000 руб., представив в налоговую инспекцию налоговую декларацию за 2019 г.

Сумму превышения расходов над максимальным размером вычета (5 000 руб.) к вычету заявить нельзя ни в декларации за 2019 г., ни в декларациях за последующие годы.

Дорогостоящее лечение. В частности, сюда входят имплантация зубных протезов, эндопротезирование, лечение бесплодия методом экстракорпорального оплодотворения, кесарево сечение, ринопластика, блефароплатиска, абдоминопластика, отопластика, маммопластика, лабиопластика, и др.

Налоговый вычет на дорогостоящее лечение, в отличие от обычного, не ограничен максимальной суммой. Вы можете заявить к возврату 13% от всех понесенных расходов.

Вопрос об отнесении тех или иных видов услуг к дорогостоящему или обычному лечению решает мед. клиника.

Полный список видов лечения приведён в Перечнях медицинских услуг и дорогостоящих видов лечения, утвержденных Постановлением Правительства РФ от 19.03.2001 N 201.

Неиспользованный остаток вычета перенести на следующий год нельзя.

Пример: В 2019 году А.И. Свиридов обратился в платную стоматологическую клинику и потратил: 125 тыс.руб. на лечение зубов и 320 тыс. руб. на имплантацию зубных протезов. Зарплата Свиридова за 2019 год составила 800 тыс. рублей. Из них было уплачено в бюджет 104 тыс. рублей НДФЛ. Какой размер налогового вычета на лечение положен Свиридову? Так как лечение зубов не относится к дорогостоящему виду, то Свиридов сможет предъявить к вычету максимальную сумму 120 тыс. рублей. Но имплантация зубных протезов присутствует в списке дорогостоящих видов лечения. Поэтому можно получить вычет на всю стоимость имплантации. Таким образом, общая сумма вычета составит 440 тыс руб. (120 тыс. рублей (лечение зубов) 320 тыс. рублей (имплантация). Сумма налога к возврату составит 57,2 тыс. руб.( 440 тыс.руб. × 13 %). Так как эта сумма меньше уплаченного за 2019 год НДФЛ, то в 2020 году Свиридов может сразу получить возврат на всю сумму.

Как выгоднее вернуть на семью возврат

Несмотря на имеющие ограничения по сумме налогового вычета, установленные Налоговым кодексом РФ, сумму налога к возврату можно увеличить. Это можно сделать, если сумму налогового вычета распределить между членами семьи.

Например, если один супруг оплачивал лечение другого, то вычет может получить любой из них, поскольку расходы оплачивались за счет их общих средств (совместно нажитым в браке имуществом). А могут получить и оба, распределив между собой сумму расходов для вычета. Так, например, если супруга оплатила своё лечение на сумму 200 тыс. руб., то она может заявить вычет в сумме 120 тыс. руб., а её супруг — на оставшуюся сумму 80 тыс. руб.

Также можно распределить вычет на лечение между родителями и совершеннолетними детьми.

Пример: Мама потратила 800 000 тыс рублей на импланты, но официальная зарплата в год составляет всего 500 000 тыс руб, соответственно, мама может вернуть всего 500 000 *13% = 65 000 рублей. Так как мама не может вернуть вычет от 300 000 рублей, а зарплата дочери позволяет, можно сдать декларацию на дочь и вернуть 39 000 рублей.

Однако, в таком случае, необходимо особенное внимание уделить правильному оформлению документов, поэтому рекомендуем обратиться к налоговым экспертам.

Другие вычеты, которые входят в социальный вычет

Максимальный размер социального налогового вычета в 120 000 руб. установлен в совокупности для социальных налоговых вычетов:

То есть эта сумма (120 000 руб.) является общей для всех видов социальных вычетов (за исключением расходов на обучение детей и на дорогостоящее лечение).

В том случае, если в течение одного календарного года гражданин понес расходы по нескольким основаниям и общая сумма расходов превышает 120 000 руб., то вычет предоставляется в максимально возможном размере (120 000 руб.), а сумма превышения на следующие налоговые периоды не переносится. При этом гражданин должен самостоятельно определить, какие суммы расходов он намерен заявить в качестве налоговых вычетов (в размере, не превышающем 120 000 руб.).

Пример: Налогооблагаемый доход А.И. Петрова за 2019 год составил 500 000 руб., НДФЛ уплачен в сумме 65 000 руб. (500 000 руб. × 13%). В 2019 году Петров: оплатил приём врача-терапевта в размере 10 000 руб.; купил выписанные врачом лекарства, входящие в Перечень, на сумму 20 000 руб.; сделал взносы по полису ДМС, оформленному в пользу его супруги — 15 000 руб.; оплатил свое обучение на сумму 80 000 руб. и обучение ребёнка на сумму 45 000 руб.; оплатил лечение брата — 25 000 руб. Какой размер налогового вычета на лечение ему положен? Вычет за лечение брата законодательством не предусмотрен, соответственно заявить его Петров не может. По остальным расходам сумма составила 125 000 руб. (10 000 20 000 15 000 80 000). Таким образом, сумма расходов превысила лимит социального вычета в 120 000 руб. Петров вправе вернуть НДФЛ с максимальной суммы 120 000 руб., то есть 15 600 руб. (120 000 руб. × 13%). Расходы на обучение ребенка не превысили установленного подп. 2 п. 1 ст. 219 НК РФ лимита 50 тыс.руб. Таким образом, гражданин может воспользоваться вычетом на обучение ребёнка и вернуть из бюджета НДФЛ с суммы 45 000 руб., то есть 5 850 руб. (45 000 руб. × 13%). Итак, сумма налога к возврату из бюджета составила 21 450 руб. (15 600 5 850). Она не превышает величину уплаченного НДФЛ (65 000 руб.), а значит, подлежит возврату целиком.

Какие необходимы документы

Перечень документов для вычета зависит от того, чье лечение вы оплачиваете и по каким видам расходов хотите получить вычет.

Документы для вычета на оплату мед. услуг

1. Договор с медучреждением (ИП) на оказание медицинских услуг.

2. Справка об оплате медицинских услуг для представления в налоговые органы.

При обычном лечении в строке «код услуги» будет стоять цифра «1». При дорогостоящем лечении в строке «код услуги» будет стоять цифра «2».

2.2.1. Справка о материалах, приобретенных для дорогостоящего лечения.

Если при дорогостоящем лечении использовался эндопротез, искусственный клапан, хрусталик, инсулиновая помпа, то стоимость этих материалов тоже можно отнести к расходам на дорогостоящее лечение. (Письма ФНС от 18.07.2017 N БС-4-11/14011@, от 18.05.2011 N АС-4-3/7958@).

2.2.2. Платежные документы на приобретение медицинских материалов для дорогостоящего лечения.

3. Корешок санаторно-курортной путевки.

Он понадобится, если вы лечились или проходили реабилитацию в санаторно-курортном учреждении. В корешке должна быть указана стоимость оплаченных вами медицинских услуг (без проживания и питания).

4. Документы, подтверждающие родство (если оплачивали лечение членов семьи).

5. Дополнительные документы — если лечение оплачивал работодатель, а потом его стоимость удержал из зарплаты.

Документы для вычета по лекарствам

1. Оригинал рецепта врача (по форме N 107-1/у ).

Этот рецепт специальный, на нем должен стоять штамп «Для налоговых органов Российской Федерации, ИНН налогоплательщика». Он заверяется подписью врача, его личной печатью и печатью медицинской организации. Выписывается такой рецепт в двух экземплярах: один — для аптеки, а другой — для представления в ИФНС.

2. Документы, подтверждающие оплату лекарств.

3. Документы, подтверждающие родство (при оплате лекарств для членов семьи).

Документы для вычета по страховке (ДМС)

1. Договор добровольного медицинского страхования, заключенный со страховой компанией.

2. Документы, подтверждающие уплату страховых взносов по ДМС.

3. Документы, подтверждающие родство (при необходимости).

4. Дополнительные документы, если страховку оплачивал работодатель, а потом удержал ее стоимость из зарплаты.

Как оформить заявление на возврат

По окончании календарного года, в котором вы понесли расходы на оплату лечения, социальный вычет может быть предоставлен налоговой инспекцией. В том числе вы вправе обратиться в налоговый орган за остатком вычета, если работодатель не смог предоставить его вам в полной сумме (абз. 1, 5 п. 2 ст. 219 НК РФ).

Налоговый орган в течение трех месяцев со дня представления вами декларации и подтверждающих документов проводит камеральную проверку и еще в течение одного месяца сумма переплаты подлежит возврату, если вычет будет подтверждён (п. 6 ст. 78 НК РФ).

Мы предлагаем вам не тратить время на оформление документов и общение с налоговой. Сервис «Верните налог» поможет вам вернуть максимальную сумму налога быстро и легко!

Опытные эксперты изучат вашу ситуацию, оформят все необходимые документы и отправят их в налоговую инспекцию. В случае превышения срока возврата налога, отказов в предоставлении вычета или занижении суммы выплаты, мы сами составим обращения, жалобы на действие (бездействие) должностных лиц налоговых органов.