Что такое дебетовая карта: для чего она нужна и как выбрать

Посмотрите в свой кошелек, наверняка у вас там есть хотя бы одна пластиковая карточка банка. Она дебетовая или кредитная? Знаете, в чем разница?

Различают три вида банковских карт: расчетные (дебетовые), кредитные и предоплаченные. В этой статье я простыми словами объясню, что такое дебетовая карта.

Пластиковые платежные средства заняли свое место в нашей жизни, они доступны людям разного возраста и дохода. Каждая финансово-кредитная организация борется за право иметь нас в числе своих клиентов. Они стараются привлечь выгодными условиями, бонусами и другими привилегиями. Разобраться в многообразии выпускаемых цветных карточек непросто, но необходимо. Этим мы сейчас и займемся.

Что значит дебетовая карта и чем она отличается от кредитной?

Дебетовая карта – это электронное платежное средство для оплаты товаров, работ и услуг. Сумма платежа не может превышать объем денег на нашем счете, к которому она привязана. Не хватает средств? Пополните депозитный счет в банке.

В переводе с латыни слово «дебет» означает «нам должны». Таким образом, банк по первому требованию обязан предоставить необходимую сумму, которая хранится на нашем счете. Сделать запрос денег можно со своего компьютера, смартфона или через банкомат.

Основное отличие дебетовой карты от кредитной – это принадлежность денежных средств, которыми мы пользуемся. Кредитная дает право расплачиваться средствами банка, для этого необязательно иметь собственные деньги на счете. Дебетовая – только в пределах суммы на личном счете, без привлечения кредита банка.

Исключение составляет услуга овердрафт.

Овердрафт: реальная выгода или неприятный сюрприз?

Банк может разрешить пользоваться его деньгами (овердрафт). Различают разрешенный и неразрешенный (технический) овердрафт.

Разрешенный овердрафт. Как правило, эта услуга предлагается банком после изучения платежеспособности клиента на протяжении нескольких месяцев. Представляет собой мини-кредит на короткий срок. Если вам не хватает собственных денег на счете для проведения оплаты, овердрафт дает право погасить недостающую сумму за счет средств банка. Конечно, не бесплатно.

Другой случай – неразрешенный (технический) овердрафт. Чтобы неожиданно для себя не оказаться в долгах, давайте разберемся с этим понятием. Случаи возникновения технического овердрафта:

Таким образом, есть возможность уйти в «минус» и с дебетовой картой. Поэтому стоит всегда иметь на ней небольшой остаток (в пределах 500 руб.), чтобы своевременно погасить задолженность. Если приходится часто прибегать к заемным средствам, то лучше завести кредитку, на которой предусмотрен льготный беспроцентный период пользования «чужими» деньгами.

Посмотрим карте в лицо

Чтобы разобраться в вопросе, как пользоваться пластиковым платежным средством, изучим его лицевую и обратную стороны. Какую информацию они нам дают?

Как пользоваться дебетовой картой?

До снятия наличных денег убедитесь, что вы выбрали банкомат «родного» банка. Снятие в «чужих» банкоматах часто сопровождается комиссией. Вставьте платежное средство в картоприемник и четко следуйте инструкции, написанной на экране или озвученной голосом.

При оплате товаров или оказанных услуг передайте карточку кассиру или самостоятельно вставьте ее в терминал. Если она оснащена технологией PayPass, то просто приложите ее к терминалу для считывания информации. Введите пин-код при необходимости. Иногда требуется поставить подпись на чеке или в окошке терминала.

При совершении операций онлайн достаточно авторизоваться в личном кабинете на сайте банка или войти в мобильное приложение на смартфоне. Будьте готовы к дополнительной проверке при перечислении крупной суммы денег. Может последовать звонок из банка и ряд вопросов, которые помогут вас идентифицировать и доказать добровольность операции.

Пару месяцев назад я оплачивала обучающий курс в размере 9 000 рублей. Платеж не прошел. В течение одной минуты мне позвонили из банка и попросили ответить на вопросы. Некоторые из них заставили реально напрячься и вспомнить нужную информацию. Например, по какому адресу я последний раз снимала деньги в банкомате.

Если вы больше не нуждаетесь в дебетовой карте и хотите ее закрыть, то сделать это необходимо в отделении банка. Просто забыть о ней не получится, потому что банк будет продолжать списывать годовое обслуживание. А это грозит вам уходом в «минус».

Для чего нужна дебетовая карта?

Дебетовая карта используется не только для оплаты товаров и услуг, но и для:

В моих отдельных статьях вы можете подробнее почитать о дебетовых картах:

Виды дебетовых карт

Дебетовые карты классифицируют по ряду признаков:

Отличие состоит в стоимости годового обслуживания, комиссиях, объеме предоставляемых услуг, степени защищенности и бонусах.

Если вы планируете использовать карту за границей, то стоит позаботиться о том, чтобы она принадлежала к одной из международных платежных систем. Например, Visa или MasterCard. Базовой валютой Visa является доллар, а MasterCard – евро. Заказывая себе пластиковую карту, подумайте, в какой стране мира вы будете ею расплачиваться, чтобы избежать списания курсовой разницы.

Платежные средства банка имеют разный уровень защиты. Магнитная лента часто стирается, легко копируется мошенниками и требует времени для считывания информации при оплате. В современные карточки вставляется специальный чип, который содержит полную информацию о владельце и состоянии его счета. Его сложнее подделать или скопировать, а скорость считывания данных платежными терминалами выше.

Именные карты выпускаются с рельефной надписью имени и фамилии владельца. Широкое распространение получили неименные (без имени владельца на пластике). Главное их преимущество – это быстрое оформление (несколько минут). По степени защиты они ни в чем не уступают именным. Но имеют ограниченный функционал: введение пин-кода, сложности при онлайн-покупках, нельзя расплачиваться за границей.

Некоторые карточки оснащены технологией бесконтактного платежа PayPass. Она создана для ускорения и упрощения расчетов. Не требуется подписи владельца и ввода пин-кода (при покупке до 1 000 руб.) Достаточно поднести карту к устройству, считывание происходит мгновенно.

Также карты могут быть с дополнительными привилегиями для владельца. Например, бесплатный медицинский полис, дополнительная страховка от мошенников, бесплатный СМС-банкинг, скидки и бонусы при покупках. Годовое обслуживание их значительно дороже, чем стандартных карт.

Решили оформить карту? На что обратить внимание?

На официальных сайтах банков есть вся необходимая информация о видах дебетовых карт и условиях их обслуживания. Все нюансы рассмотрены в моей статье про выбор дебетовой карты.

Перед окончательным решением советуем еще раз обратить внимание на следующее:

Дебетовая или кредитная карта: как проверить?

У современного человека может быть несколько карт разных банков, предназначенных для разных целей. Например, зарплатная, накопительная или валютная. Возможна ситуация, когда владелец элементарно забыл, какая из карт у него дебетовая, а какая кредитная. Ошибка может слишком дорого стоить. Ведь и та, и другая – это платежный инструмент, но к разным счетам.

Дебетовая карта – это ключ к вашим личным деньгам, которые есть на банковском счете. Чтобы “что-то” снять, надо это “что-то” положить. Кредитная карта – ключ к «чужим» средствам, которые банк вам дает и не просто хочет получить их назад, но и заработать на этом.

Но чем в таком случае отличается дебетовая карта от кредитной? Как проверить? К сожалению, визуально это сделать практически невозможно. Очень редко на лицевой стороне может быть написано Debet или Credit. Все остальные признаки, активно обсуждаемые в интернете, не применимы ко всем без исключения картам. Поэтому предлагаю воспользоваться простыми, но проверенными способами:

Заключение

Современная дебетовая карта – это удобный, доступный и надежный инструмент. При правильном использовании она экономит время и деньги. Получить карту сегодня может любой человек. Банк не требует подтверждения нашей платежеспособности. При выборе стоит потратить немного времени на изучение информации на официальных сайтах банков.

Будем рады, если наша статья помогла вам понять, что значит дебетовая карта и разобраться в вопросах ее эффективного использования. Комментируйте и задавайте вопросы, обязательно всем отвечу.

Что такое дебетовая карта

Банковские пластиковые карты прочно вошли в нашу повседневную жизнь и активно вытесняют бумажные деньги. Прежде всего это удобный финансовый инструмент для безналичных расчетов как в сфере услуг и в обычных магазинах, так и онлайн на интернет-сайтах. При этом с карты всегда можно снять наличные деньги – непосредственно в банке или через банкомат.

Чтобы понять, что значит дебетовая карта и чем она отличается от кредитной карты, определим основные характеристики этих финансовых инструментов. Если объяснить простыми словами, что такое дебетовая карта, то это карта, на которой хранятся собственные средства клиента. Точнее, на счету в банке, который к ней привязан. На кредитной карте находятся деньги банка, которые он кредитует своему клиенту, то есть дает право использовать их в течение какого-то периода времени. Это платная услуга, за которую банк берет определенные проценты.

Так называемую зарплатную карту – разновидность дебетовой – открывают для клиента в рамках зарплатного проекта. Работодатель п еречисляет на нее заработную плату своего сотрудника.

За обслуживание дебетовых карт и проведение по ним операций банки берут плату. Как правило, это небольшая сумма. Ее размер зависит от пакета предоставляемых услуг и привилегий. За обслуживание дебетовых карт Ситибанка оплата чаще всего не взимается.

Для чего нужна дебетовая банковская карта

Данное платежное средство обладает множеством преимуществ:

Удобство. Это первая из причин, зачем нужна карта. Любую сумму, даже довольно крупную, всегда можно иметь под рукой. Срок – до 5 лет;

Свобода расчетов. Становятся возможными практически любые расчеты и покупки, посещаете ли Вы магазин лично или предпочитаете совершать покупки на сайте. Для осуществления денежных переводов в адрес поставщиков коммунальных услуг, оплаты штрафов и налогов не потребуется даже выходить из дома. Можно ли расплачиваться в дебетовой картой в небольших торговых точках, следует уточнить у продавца.

Надежность. Банковская карта оснащена современным надежным чипом. Кроме того, к ней можно подключить систему оповещений, а значит, контролировать все операции по ней в любое время, что дает дополнительную уверенность. В случае выявления подозрительной активности или утери карты ее следует сразу же заблокировать, позвонив на горячую линию банка.

Выгода. Дебетовые бонусные карты позволяют с выгодой пользоваться бонусными программами банка и его партнеров.

Мировой охват. Пользоваться картами крупных иностранных банков выгодно в том числе и за границей – так, снятие наличных с дебетовой карты Ситибанка в любых банкоматах может быть совершенно бесплатным, а дополнительный счет к ней может быть открыт в одной из 16 мировых валют.

Простота оформления. Оставьте заявку на нашем сайте, и специалисты Ситибанка проконсультируют Вас по телефону о том, какие документы нужны для оформления дебетовой карты Ситибанка, а также ответят на Ваши вопросы.

Как активировать карту Ситибанка

Кнопка активации находится в верхнем правом углу сайта. Вы всегда можете активировать Ваше платежное средство через мобильное приложение или интернет-банк.

Введите номер карты, ее срок действия и дату Вашего рождения в полях формы активации.

Введите случайный код для подтверждения операции и нажмите кнопку «Далее».

На второй странице формы потребуется ввести персональный ПИН-код для Вашей карты – произвольную комбинацию из 4 цифр.

Для активации карты вся предоставленная информация должна быть подтверждена путем введения пароля, который Вы получите по SMS. Сразу после ее подтверждения Вам поступит SMS-оповещение о результате активации.

Как пользоваться Вашей картой

Благодаря технологии бесконтактной оплаты (MasterCard PayPass или Visa payWave) Вам больше не требуется вставлять карту в терминал. Расплачиваясь ею в розничной точке, можно просто приложить ее к терминалу, даже не доставая из кошелька.

Если сумма к оплате не превышает 5000 рублей для карт Mastercard или 3000 для карт Visa, то вводить ПИН-код вообще не потребуется, что очень удобно для небольших расчетов.

Для оплаты покупок в сети интернет потребуется предоставить данные по Вашей карте, включая код CVV, который находится на оборотной стороне.

Не совершайте покупки на неверифицированных сайтах!

Как узнать номер счета дебетовой карты

Номер счета требуется для совершения денежных переводов на карту. Узнать его можно несколькими способами:

посмотреть в Вашем экземпляре договора или в личном кабинете;

запросить информацию в отделении банка (предъявив паспорт);

получить на электронную почту в приветственном письме

Что такое дебетовая карта

Дебетовая карта — финансовый инструмент для безналичных расчетов. Это не кредитка, которая содержит заемные средства: для нее нет сроков пополнения, за пользование средствами не начисляются проценты. Простыми словами, дебетовая карта — это ваши личные средства, размещенные на банковском счете.

Как пользоваться дебетовой картой?

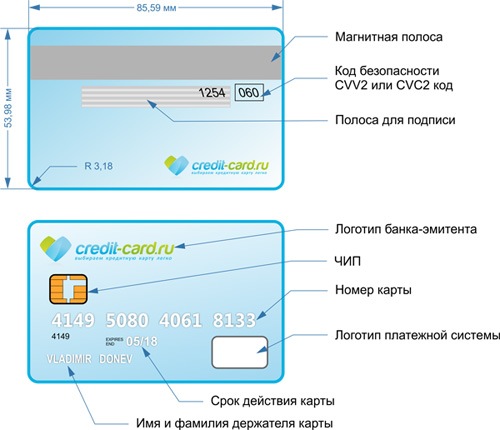

Дебетовая карта — это пластиковый носитель, с помощью которого вы можете распоряжаться находящимися на вашем счете деньгами. Размеры стандартные: 85,6 * 53,98 мм. Дизайн определяется банком и передает концепцию бренда, принадлежность к выбранному пакету услуг, платежной системе. На пластике нанесена платежная информация: номер, фамилия и имя держателя, срок действия, код безопасности. Держатель отвечает за сохранность носителя и неполучение платежной информации третьими лицами. При утере, краже или компрометации данных необходимо заблокировать карту в личном кабинете или через обращение по телефону горячей линии банка.

Как выглядит дебетовая карта?

Дебетовая карта — это пластиковый носитель, с помощью которого вы можете распоряжаться находящимися на вашем счете деньгами. Размеры стандартные: 85,6 * 53,98 мм. Дизайн определяется банком и передает концепцию бренда, принадлежность к выбранному пакету услуг, платежной системе. На пластике нанесена платежная информация: номер, фамилия и имя держателя, срок действия, код безопасности. Держатель отвечает за сохранность носителя и неполучение платежной информации третьими лицами. При утере, краже или компрометации данных необходимо заблокировать карту в личном кабинете или через обращение по телефону горячей линии банка.

Как пользоваться дебетовой картой?

Расплачиваться с помощью дебетовой карты можно и бесконтактным способом. В этом случае она должна быть оснащена технологией бесконтактных платежей PayPass и иметь соответствующий значок.

Если такой значок указан на карте, достаточно коснуться ею платежного терминала, чтобы оплатить покупку. Введение необходимо в том случае, когда сумма покупки превышает 1000 рублей если у вас Mastercard и 3000 рублей для держателей VISA.

Вы можете подключить «пластик» к приложениям Apple Pay, Google Pay, Mir Pay или Samsung Pay и оплачивать покупки одним касанием смартфона, не пользуясь физической дебетовой картой.

Расчеты картой онлайн

Оплатить покупки с помощью карты можно не только в реальных магазинах, но и через интернет. Для этого необходимо заполнить свои платежные данные в предложенных полях и выполнить транзакцию, получив код подтверждения на свой номер телефона и введя его на сайте или в мобильном приложении магазина.

Будьте внимательны, платите только на тех ресурсах, в надежности которых вы уверены. Не переходите по ссылкам для оплаты из сообщений в социальных сетях, мессенджерах или вашей электронной почте. Для защиты данных снимайте флажок «запомнить данные», если пользуетесь чужим компьютером или телефоном для оплаты.

Внесение наличных

Самостоятельно пополнить счет карты можно через банкоматы вашего банка. Внесение на собственный лицевой счет бесплатное, но вы заплатите комиссию, если пополняете счет третьего лица или пользуетесь оборудованием другого банка.

Получатель никогда не платит комиссию за зачисление, все списания выполняются со счета вносителя.

Снятие наличных

Обналичить средства дебетовой карты вы можете:

В зависимости от категории карты, она имеет лимит на снятие наличных. Минимальный порог зависит и от банка и составляет 30–50 тыс. рублей в сутки. В пакетах премиального банковского сервиса можно снимать от 150 тыс. до 1 млн рублей в сутки. При этом месячный лимит не равен сумме дневных, обычно он ограничен размером ежедневного лимита.

Дополнительные ограничения на снятие наличных есть по типам операций — на операции через банкоматы и кассы банка. Узнать о существующих лимитах можно в мобильном приложении банка. Информация содержится в разделе «Тарифы» для выбранной карты.

Плата за ежегодное обслуживание

устанавливает стоимость обслуживания, цена зависит от пакета предоставляемых услуг, вида карты и привилегий.

С платой за обслуживание

Дебетовые карты с оплатой за обслуживание имеют определенные привилегии для клиентов. Например, скидки в магазинах по всей стране, скидки на авиабилеты, проживание в отелях, покупки в Duty Free, аренду автомобилей, экскурсии, развлечения и многое другое.

Обратите внимание на график списания ежегодной комиссии, чтобы для вас это не было сюрпризом.

Обслуживание 0 ₽

В частности, некоторые банки предоставляют бесплатное обслуживание при выполнении условий пользования картой. Это может быть:

Некоторые банки предоставляют бесплатное обслуживание на весь срок пользования картой без дополнительных условий.

Какие возможности у дебетовой карты?

Сегодня дебетовая карта — это уже не просто «виртуальный кошелек» для хранения и использования личных средств, а многофункциональный инструмент.

С развитием и эволюцией банковских продуктов дебетовая карта получила больше возможностей, помимо базовых.

Набор возможностей зависит предложений конкретного банка, где для каждого продукта и тарифа определены условия использования и пакет услуг.

Кэшбэк

Кэшбэк — это возврат банком части средств, потраченных на покупку, оплаченную картой. Возврат может осуществляться в денежном эквиваленте, но не только.

Банки предлагают разные варианты кэшбэка за различные виды покупок. Например, возврат средств за оплату топлива на АЗС или начисление полетных миль за оплату в магазинах. Выбор кэшбэка зависит от того, что для вас в приоритете. В Райффайзенбанке вы можете оформить карту с кэшбэком 1,5% на все покупки, вне зависимости от категории

Существуют банковские карты с кэшбэком в баллах, которые можно конвертировать в рубли, мили авиакомпаний, поездки на такси, взносы в благотворительные фонды и другое.

Балловую систему выбирают те, кто предпочитает несколько вариантов и любит менять вид кэшбэка в зависимости от текущих приоритетов. Некоторые клиенты накапливают баллы, чтобы позже конвертировать по выгодному курсу в рубли.

Процент на остаток

Процент на остаток — зачисление средств в зависимости от суммы на вашем счете. Проценты начисляются ежедневно и выплачиваются ежемесячно.

Некоторые банки предлагают выгодные условия пополнения и снятия денег без потери процентов.

Скидки и бонусы

Страхование

Имея на руках дебетовую карту банка, вы можете оформить страховку на дом или финансы, застраховать себя от несчастного случая и участвовать в других программах страхования на выгодных условиях.

Привилегии

Под привилегиями понимает доступ к специальным сервисам и услугам для владельцев карт с премиальным пакетом услуг. Для того, чтобы пользоваться ими, необходимо оформить пакет Gold, Premier, Platinum или другие, в зависимости от банка и платежной системы.

Привилегии могут включать бесплатное страхование в путешествиях, повышенные скидки на оплату услуг и товаров, дисконт при обмене валют через счета банка, бесплатный проход в аэропортов по всему миру, услуги персонального брокера при обслуживании индивидуального инвестиционного счета и другие опции.

Нередко привилегированные карты имеют высокую плату за обслуживание, которая обнуляется при выполнении условий по обороту или остаткам на счетах.

Отличие от кредитной карты

Основное отличие — принадлежность средств. Если карта кредитная — деньги на ней принадлежат банку и за пользование ими необходимо платить процент:

Будьте внимательны, ваша дебетовая карта может иметь овердрафт — допустимый лимит расчета «в минус». Овердрафт может иметь беспроцентный период, оговоренный процент за пользование деньгами банка, санкции за нарушение сроков. Не всегда держатель знает, что у карты есть возможность перерасхода, что приводит к пеням. Узнать, есть ли у вашей карты овердрафт можно в мобильном приложении или на сайте банка в разделе информации о карте. Вынужденный овердрафт, возникающий при списании суммы годового обслуживания или мобильного банка при отсутствии средств на счету дебетовой карты, тоже может облагаться пеней, что зависит от банка.

Виды дебетовых карт

Банковские карты отличаются по такому важному параметру как платежная система (ПС) — сервис, который обеспечивает безопасные и бесперебойные процессы передачи денежных средств. От выбора платежной системы зависит спектр возможностей карты.

Популярные в России: Visa, Mastercard и МИР. Какую выбрать?

1. Оплата за рубежом

Если часто выезжаете за пределы России и планируете расплачиваться по карте за границей, то лучше выбрать Visa или Mastercard.

2. Бонусы, кэшбэки, скидки

Здоровая конкуренция платежных систем генерирует множество преимуществ для клиентов. Изучите предложения на сайтах Visa, MasterCard, МИР, прежде чем выбрать карту.

Вы можете изучить предложения банков по дебетовым картам, где представлена, в том числе, информация о бонусах от платежных систем.

Как узнать номер счета дебетовой карты?

Посмотрите номер счета в личном или мобильном приложении. Если по причинам вы не можете этого сделать, обратитесь в отделение банка, вам предоставят эту информацию при предъявлении паспорта.

Особенности использования дебетовой карты

Минусы

Плюсы

Как получить дебетовую карту?

Достаточно выбрать подходящую карту, подать (заполнить анкету) и выбрать удобный способ доставки карты.

В какой валюте открыть дебетовую карту

Обычно клиенты открывают рублевую карту. В России расчет ведется в рублях, а при использовании валютных карт производится автоматическая конвертация в момент оплаты. Если вы часто путешествуете, можно открыть дополнительную карту в долларах или евро в зависимости от приоритетной валюты страны, куда вы направляетесь. Также вы можете пользоваться только рублевой картой везде: ограничений по расчетам и снятию наличных нет.

Как защитить карту от мошенников

Соблюдайте правила безопасности при использовании банковских карт:

Также можно оформить страхование банковских карт для сохранности ваших средств в случае если мошенники все же получили доступ к вашим личным данным, карта утеряна или украдена.

Что значит — карта не активна

Карта может быть неактивна, если:

Если при проведении расчетов вы получили такое уведомление, необходимо зайти в мобильное приложение и проверить статус карты в информации о ней. Если мобильного приложения нет — позвоните в банк. Если карта неактивна по причине блокировки множественного неверного ввода пароля, например, необходимо позвонить в банк и снять временную блокировку. Если истек срок действия — нужно получить новую в отделении.

Как закрыть дебетовую карту

Закрыть карту можно в мобильном приложении или отделении банка. При закрытии карты деактивируется пластиковый носитель, а счет карты остается активным. Чтобы закрыть банковскую карту полностью, включая ее счет, необходимо обратиться в отделение банка и написать заявление на закрытие счета карты.

Дебетовые карты

Банковские карты постепенно вытесняют наличные. Практически у каждого человека есть пластиковая карта. С ней удобно получать зарплату, переводить деньги близким, расплачиваться в интернете. Несмотря на такую популярность, не все знают, как начисляется кэшбэк и проценты на остаток, где снимать наличные без комиссии, в чём разница между дебетовой картой и кредиткой.

Что такое дебетовая карта, почему так называется и зачем она нужна

Дебетовая карта — это банковская карта, которой можно расплачиваться в магазинах и супермаркетах, но только своими деньгами (исключение – карты с овердрафтом). Такое название происходит от слова «дебет» (бухгалтерский термин) и переводится с латыни как «должен».

Зачем нужна дебетовая карта?

А ещё снимать наличные в банкоматах, оплачивать услуги ЖКХ онлайн, совершать платёж по кредиту или ипотеке без визита в банк.

Виды дебетовых карт

Дебетовки отличаются по четырём критериям:

Платёжная система

Уровень клиента

Защита карты

Персонализация

С магнитной лентой

Платёжная система

МИР — это российская платёжная система. Создана в 2015 году. С 1 июля 2021 года все пенсии и пособия получают только на карту этой платёжной системы.

Visa и MasterCard — международные платёжные системы.

Уровень клиента

Золотая или платиновая карта даёт своему владельцу повышенные лимиты на снятие наличных или перевод средств. Её обслуживание стоит дороже.

Защита карты

В магнитной полосе закодирована информация о клиенте, при проводке карты через платёжный терминал информация считывается системой.

Карта с чипом — информация вшита в чип. Этот способ защиты безопаснее и надёжнее, чем магнитная лента

Комбинированные — совмещают оба уровня защиты.

Персонализация

Именная карта — карта с именем владельца. Выдаётся по срокам от двух до десяти дней. Заявление на неё нужно оформить заранее и дождаться уведомления от банка о том, что карта изготовлена.

Неименная карта. В отличие от именной, её не нужно изготавливать, карты хранятся в банке. Например, карту Momentum в Сбере можно оформить за 10 минут.

Чем ещё неименная карта отличается от именной:

Ограничений на оплату товаров в интернете по карте Momentum нет.

Плюсы и минусы

Достоинства дебетовой карты:

Владельцам карт всегда нужно быть внимательными и никому не сообщать данные. Ни номер карты, ни CVC-код (трёхзначный код на обороте карты), ни код из смс от банка при оплате.

Как пользоваться дебетовой картой

Есть три операции: оплата онлайн или в магазинах, снятие наличных и перевод денег со своей карты на другую.

Как платить картой в магазинах и онлайн

Если карта бесконтактная, для оплаты покупок в магазинах достаточно просто приложить её к платёжному терминалу. Если нет, то карту нужно вставить в терминал.

Чтобы сделать покупку онлайн в интернет-магазине, нужно:

Затем после ввода всех данных транзакцию нужно будет подтвердить – ввести код, полученный в смс.

Как пополнить

Есть несколько способов:

Как снимать наличные

Чтобы снимать без комиссии, нужно выбрать банкомат своего банка или партнёра. Список банков-партнёров можно найти на сайте.

Некоторые сторонние банки позволяют снимать деньги с карт других банков, но взимают за это комиссию.

Как использовать для получения зарплаты

Если сотрудник уже работает, то при оформлении зарплатного проекта он получит карточку в бухгалтерии или в отделении банка. Бухгалтер 2 раза в месяц будет переводить зарплату по реквизитам на карту работника.

Если человек устраивается на новую работу и у него уже есть своя пластиковая карточка, тогда бухгалтерия запросит реквизиты. Может понадобиться номер дебетовки и номер счёта.

Каждый работник может сам выбирать банковскую карту того банка, в котором он хочет получать зарплату.

Как переводить деньги

Удобнее это делать через мобильное приложение или на сайте банка. Но есть и другие способы:

В крупных банках консультанты помогают с такими операциями.

Выбор дебетовой карты

Рассмотрим критерии выбора.

Сколько стоит обслуживание

Обслуживание бывает бесплатным или условно бесплатным. Есть и платное обслуживание.

Для условно бесплатного нужно выполнять конкретные условия: тратить или хранить на счетах банка определённую сумму.

Условия обслуживания по картам:

Для карты Opencard плата за выпуск 500 рублей, но эти деньги сразу вернутся на счёт бонусными рублями, как только расходы составят 10 000 рублей.

SMS-уведомления

После каждой операции по карте пользователю приходит смс о сумме списания или пополнения и остатку средств. Такая услуга подходит владельцам карт, которые не умеют или не хотят пользоваться мобильными приложениями. Остальным удобнее смотреть операции в мобильном приложении, и это бесплатно.

Стандартно банки снимают от 59 до 99 рублей в месяц за смс-уведомления. Услуга подключается по умолчанию, в день выдачи карты. Отключить можно самостоятельно в любое время.

Отключить услугу можно на сайте и в мобильном приложении.

В какой валюте лучше открыть дебетовую карту

Если карта нужна для ежедневных покупок, оплаты услуг ЖКХ, снятия наличных, тогда — рублёвая.

Если в планах отправиться за границу, тогда лучше оформить карту в валюте той страны, где пройдёт отпуск. Это позволит не терять деньги на разнице курсов валют и конвертации.

Для карты Тинькофф Блэк достаточно просто добавить необходимую валюты через приложение.

У СберБанка нужно будет оформить СберКарту Тревел, просто добавить валютный счёт на СберКарту не получится. Обслуживание для Тревел платное — 200 руб. в месяц.

Как работает кэшбэк для дебетовок

Что такое кэшбэк? Это когда часть потраченных на покупки денег возвращается на карту. Обычно кэшбэк — 1−1,5% на все покупки и до 15−20% у партнёров. Деньги возвращаются в начале месяца.

Кэшбэк не начисляется за снятие наличных, за перевод средств с карты.

Проценты на остаток

Каждый месяц банк начисляет проценты за то, что клиент хранит на карте свои деньги. Есть и дополнительные условия.

Карта

Проценты на остаток

Дополнительные условия

4% — на сумму до 300 000 руб., при тратах от 3000 руб.,

6% — на сумму до 300 000 руб., при тратах от 3000 руб.

С подпиской Tinkoff Pro

Если сумма трат меньше 3000 руб., проценты не начисляются

Только по карте для пенсионеров (3,5% годовых)

7% — в первый месяц активации карты

3% — после первого месяца

На накопительный счёт новым владельцам в первые 2 месяца

#Кэшбэк от Райффайзена

Не все банки начисляют проценты на остаток.

Карты для разных социальных групп

Карты выпускают для разных возрастных категорий:

Отличие от кредитной карты

Основное отличие дебетовой карты от кредитной:

Оформить дебетовую карту проще, чем кредитку. У банка меньше требований к клиенту.

Как оформить дебетовую карту

Оформить онлайн на сайте, заполнить свои данные и указать адрес доставки. Тинькофф и Открытие работают по такому формату. В Сбере необходимо лично посетить офис с паспортом.

Для онлайн-заявки: зайти на сайт банка, внести свои данные, выбрать адрес доставки, подождать карту от двух до десяти дней. Срок доставки зависит от региона.

Для Сбера: указать данные в заявке, выбрать офис, в ответном смс банк сообщит дату и время для визита. Либо сразу посетить банк с паспортом и оформить карту Momentum.