Что собой представляет семейный бюджет? Краткое описание бюджета

Содержание:

Бюджет семьи — это определение всех денежных средств, поступающих в дом из различных источников. Основной принцип формирования бюджета заключается в соответствии между расходами и доходами. Траты не должны превышать размер материальных поступлений, в противном случае возникает финансовый кризис. В случае нехватки денег семья вынуждена задумываться об оформлении кредита или займе финансовых средств, что при непродуманной стратегии может привести к долговой яме. Семейный бюджет – это сложная система, которая базируется на следующих постулатах:

Семейный бюджет — это определение экономической, финансовой схемы прибыли и трат ячейки общества. Она соответствует плану, сформированному на определенный промежуток времени. В соответствии с этой схемой члены семьи рассчитывают собственные средства, удовлетворяя свои регулярные и спонтанные потребности. Теория семейной экономики является своеобразным учением о принципах и правилах использования финансовых ресурсов. Она помогает управлять прибылью, издержками, при учете личных потребностей каждого индивида. Все траты и покупки согласовываются между партнерами, что позволяет избежать конфликтных ситуаций.

Семейный бюджет — это в экономике четко структурированный экономический аспект, который закладывает основные традиции и принципы отношения к денежным средствам. Различают три вида экономики семьи:

Для смешанного типа характерны два вида наполнения казны:

Экономику семьи можно отнести к отдельным наукам. Пристальное внимание к состоянию семейного бюджета, контроль расходов и доходов позволит повысить жизненный уровень, добиться поставленных целей. Многие экономисты сравнивают экономику семьи с предпринимательской деятельностью. На жизнь семей в стране большое влияние оказывает уровень общегосударственного развития.

Домашняя казна распределяется на внутрисемейные ценности и внешние расходы. К внешним расходам относится оплата транспорта, покупка подарков на юбилеи, оплата услуг по работе и прочее. Внутри семьи средства расходуются на продукты питания, мебель, ремонт, технику. К основным тратам первой необходимости относят покупку одежды, обуви, бытовой химии, средств гигиены, продуктов.

Что такое семейный бюджет – определение, функции семейного бюджета

Если рассматривать семейный бюджет кратко, то можно выделить его основные четыре функции:

Что такое бюджет семьи, семейный бюджет, определение

Бюджет семьи – это ключевой фактор благополучного союза. При финансовом взаимопонимании между супругами и родственниками количество конфликтных ситуаций значительно сокращается. Любая семья имеет несколько расходных статей:

Только при правильном планировании бюджета непредвиденная ситуация не выбьет из колеи домочадцев. На такой случай всегда необходимо иметь некоторую финансовую подушку. Семейный бюджет – подробный список всех затрат и прибыли за конкретное время. К доходной части относятся все денежные средства, поступившие за этот период:

Расходная статья – это все траты, которые имели место за определенный временной промежуток или планируются в ближайшее время. К ним относятся:

Бюджет семьи: секрет планирования для богатой жизни

Согласно статистике, треть семейных пар распадаются из-за денежных проблем, т.е. большинство не знает, что такое семейный бюджет и как его правильно организовать, чтобы оба партнера были счастливы.

Успех ведения семейного бюджета зависит от правильно выбранной стратегии и умении ее вести и постоянно придерживаться. В этой статье подробно рассказано, что такое семейный бюджет, его самые популярные разновидности, как правильно вести семейный бюджет. В качестве бонуса также представлен конкретный пример, ориентируясь на который, легко можно составить план ведения собственного семейного бюджета.

Что такое семейный бюджет

Семейный бюджет (бюджет семьи) — это все доходы и расходы семьи, организованные согласно определенному плану, который позволяет наиболее эффективно закрывать текущие потребности и достигать финансового благополучия для каждого члена семьи.

Составление семейного бюджета позволяет наиболее эффективно контролировать приток денег и прогнозировать необходимые траты и доход за определенный период (краткосрочные, среднесрочные и долгосрочные цели).

Можно сказать, что семейный бюджет состоит из личного бюджета каждого члена семьи. Однако в отличие от личного бюджета, где человек зарабатывает и тратит, только исходя из собственных потребностей, в семейном бюджете учитываются возможности и интересы каждого члена семьи. При этом пополнение бюджета может происходить только от одного или нескольких членов семьи, а траты распределяются на всех. Также должны учитываться как потребности семьи в общем, так и отдельных ее членов.

Например, если семья состоит из мужа, жены и ребенка, то при условии, что оба взрослые работают, семейный бюджет будет состоять из дохода (или его части) мужа и жены, а расходы при этом будут разделяться на:

Для достижения финансового благополучия, нужно учитывать траты по вышеназванным четырем направлениям.

Зачем нужен семейный бюджет

Большинство людей не понимает, зачем нужно вести семейный бюджет, и считают, что это нужно только тем, кто хочет экономить или копить деньги.

Зачем нужен семейный бюджет — он решает сразу несколько проблем, которые есть практически у каждого человека:

Многие считают, что ведение семейного бюджета — это «вторая работа», однако это совсем не так, если делать это правильно. Первые месяцы нужно максимально точно учитывать абсолютно все траты и записывать доходы, чтобы понять, куда сколько денег уходит, однако через несколько месяцев, когда ведение семейного бюджета войдет в привычку и появится понимание распределение трат, можно будет учитывать лишь общие моменты. Это займет максимум 10 минут в день.

Виды семейного бюджета

Общий

Форма общего семейного бюджета — самая популярная в России и странах СНГ. Его суть состоит в том, что все деньги, которые зарабатывает каждый член семьи складываются в один «котел», из которого оплачиваются все расходы, а те средства, которые остались, уходят на формирование пенсионного фонда или накоплений на будущее (отдых, образование детей, покупка жилья и т.д.).

Плюс состоит в том, что все максимально прозрачно и это дает возможность формировать фонд на будущее. Однако есть и большой минус, который заключается в том, что если у пары большая разница в заработке, могут возникнуть споры и конфликты. Кроме того, того не получится делать сюрпризы.

Раздельный

Раздельный семейный бюджет — распространенная форма в США, Европе и других странах с высоким уровнем жизни. Заключается в том, что каждый из супругов выделяет определенную часть собственного дохода на покрытие текущих расходов, например, один платит за коммунальные услуги, второй покупает продукты.

Минус состоит в том, что такой семейный бюджет очень сложно планировать и он не сможет эффективно работать в форс-мажорных ситуациях.

Смешанный

Смешанный семейный бюджет объединяет в себе особенности двух предыдущих. При такой форме каждый из супругов выделяет определенную часть заработка (обычно в процентах) на нужды семьи. Планирование трат происходит в начале года, а коррекция — по ходу развития ситуации.

Также возможна такая форма, когда один из супругов покрывает все крупные разовые расходы (отпуск, ремонт, покупка вещей), а второй тратится на бытовые ежедневные нужды (питание, косметика и т.д.).

Смешанный семейный бюджет — это самая сбалансированная форма.

Личный

Эта форма ведения семейного бюджета предполагает распоряжение всеми деньгами одним членом семьи, даже если работает и муж, и жена. Подходит семьях, в которых один из супругов не умеет правильно распределять средства или склонен к нерациональным тратам. В этом случае обязанности по управлению семейным бюджетом берет на себя человек, уровень финансовой грамотности которого выше.

Как вести семейный бюджет

Как вести семейный бюджет:

Каждый из названных выше этапов имеет свои особенности и нюансы, которые мы подробно опишем ниже.

Сбор начальных данных

Этот этап подготовительный, можно, конечно, обойтись и без него, но проведение подготовки значительно улучшить итоговые результаты и общее финансовое положение семьи.

Рекомендуется вести предварительный учет на протяжении двух-трех месяцев перед составлением планирования.

На данном этапе в таблицу семейного бюджета, ссылка на которую будет ниже, вносятся лишь реальные показатели минимум за два-три месяца, без учета плановых. Нужно ежедневно заполнять данные о доходах и расходах.

По итогу двух-трех месяцев за каждый месяц создается отдельный отчет и проводится анализ.

Планирование

Заполнение информации о доходах и расходах семьи позволит сделать планирование более близким к реальности и даст более точное представление о финансовых возможностях семьи.

Цели следует разделить на три категории: краткосрочные (реализация в течение двух-трех месяцев), среднесрочные (до полугода), долгосрочные (минимум год).

Примеры краткосрочных целей:

Примеры среднесрочных целей:

Примеры долгосрочных целей:

При определении целей нужно максимально точно рассчитать, какая сумма потребуется для их закрытия и в какой срок вы сможете накопить. Далее необходимо внести все плановые доходы и расходы, включая ежедневные в таблицу.

Ведение учета текущих показателей

В начале месяца необходимо ежедневно вносить все расходы и доходы, даже самые незначительные. Расходы можно разделить на обязательные и необязательные, постоянные и разовые, чтобы по итогу выяснить, какая сумма требуется на закрытие первичных потребностей семьи.

Анализ результатов и составление плана на следующий период

В последний день месяца необходимо провести анализ полученных результатов и сравнить реальные значения с плановыми. Для этого очень удобно пользоваться Excel-таблицами, в которых есть автоматические формулы. Это также позволяет сделать более точные планы на следующий месяц.

Например, если одному из супругов была выплачена разовая премия, ее не нужно включать в план на следующий месяц, так как это непостоянный доход. Если же была найдена подработка с ежемесячной оплатой, то план нужно скорректировать.

С другой стороны, если расходы по одной из важных статей оказались более низкими, чем планировалось, также не спешите менять плановые показатели, так как данные траты не всегда могут быть такими низкими.

Строка «Финансовый результат» показывает, сколько составляет разница между доходами и расходами. Если первые оказались больше, то сэкономленные средства можно отложить в «подушку безопасности».

Посмотрите видео о 10 простых шагах, которые позволят правильно вести семейный бюджет и достигать поставленные цели:

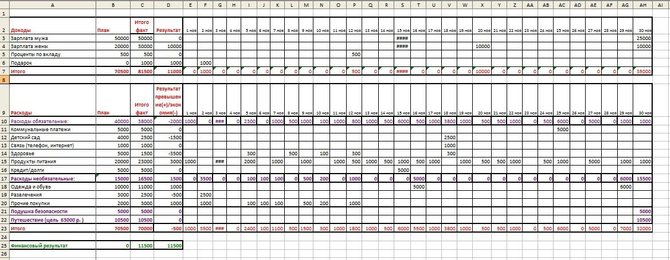

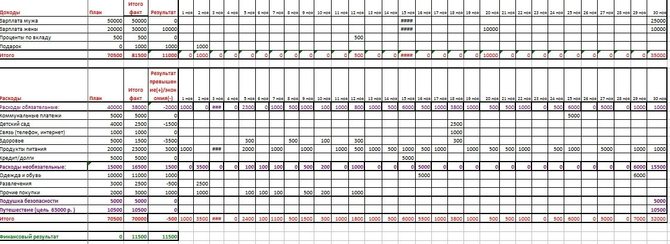

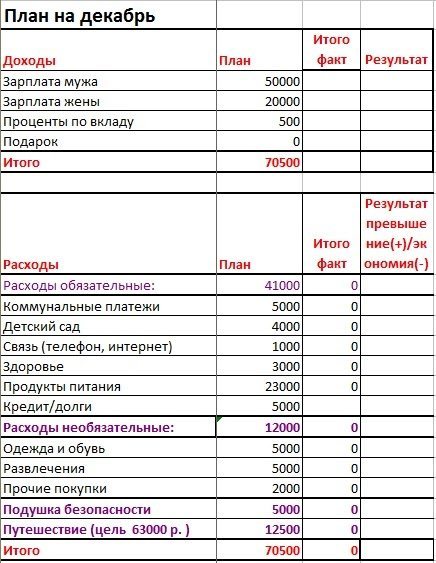

Алгоритм ведения семейного бюджетаПример семейного бюджета

Вести учет семейного бюджета можно в Excel-таблицах, пример можно скопировать здесь.

Ниже мы на конкретном примере покажем, как ведется учет семейного бюджета с использованием вышеназванной таблицы.

Предварительный сбор данных

Как вы уже знаете, очень желательно сделать предварительный сбор показателей реальных расходов и доходов, которые впоследствии позволят более реалистично заполнить плановые значения.

Вот так выглядит заполнение предварительных данных:

Учет нужно вести на протяжении двух-трех месяцев. В итоге по истечении этого времени у нас уже будет некая статистика:

Заполнение расходов и доходов

Как видно, у вас должно получиться три колонки:

Рядом с запланированной целью в скобках желательно указывать необходимую сумму для ее закрытия.

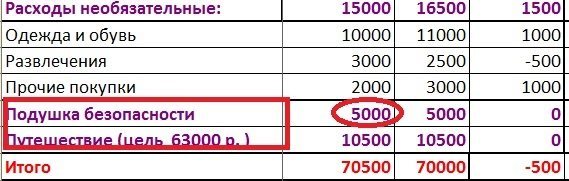

Для создания «подушки безопасности» мы не указали сумму, а просто решили каждый месяц откладывать по 5 000 рублей.

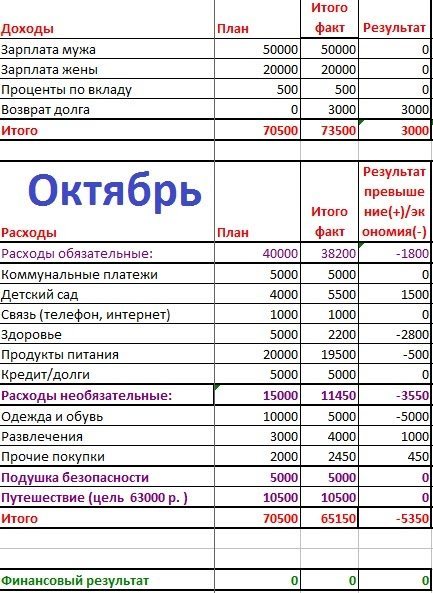

Анализ результатов

Провести анализ результатов позволяет строка «Результат превышение(+)/экономия(-)»: положительное значение означает, что вы превысили бюджет, а отрицательное, наоборот, что вам удалось сэкономить.

В нашем примере, в ноябре удалось сэкономить на детском саде, так как ребенок не посещал заведение более недели, а также на медикаментах и развлечениях. С другой стороны, расходы на питание мы немного недооценили. Также есть перебор по необязательным тратам на одежду и обувь и прочие покупки, поэтому в будущем нужно обратить особое внимание на эти статьи расходов.

В общем удалось сэкономить 500 рублей, которые дополнительно можно отложить в резервный фонд семьи.

Планирование на следующий месяц

Так, в нашем примере мы повысили расходы на продукты питания и развлечения и снизили траты на медицину (потому что предыдущие два месяца тратилось меньше денег, чем было запланировано) и одежду (большая часть была куплена в предыдущие месяцы):

Программы планирования и ведения семейного бюджета

Excel-таблицы

Excel-таблицы для ведения семейного бюджета — один из самых удобных вариантов, так как можно создать шаблон, максимально отвечающий именно вашим требованиям. К тому же, инструмент является бесплатным.

Шаблоны можно копировать из месяца в месяц и корректировать, результаты считаются автоматически, также их наглядно можно посмотреть в диаграмме.

Минусами данного инструмента является то, что для удобной работы потребуется компьютер, потому что на смартфоне будет очень неудобно создавать таблицы. И для использования онлайн-таблиц требуется доступ в интернет. Кроме того, данные инструменты требуют от пользователя навыки работы с Excel.

Онлайн-банкинг

Некоторые крупные банки (например, Тинькофф и Сбер) внедрили функцию финансовой отчетности для клиента, и расходы даже разбиты на категории.

Однако банк фиксирует только те траты и доходы, которые прошли через аккаунт клиента, а это подойдет не всем. Чтобы получить таким способом максимально точную статистику нужно проводить все платежи онлайн или картой соответствующего банка.

Дзен-мани

Это одна из самых удобных программ для ведения семейного бюджета. Можно открыть доступ для каждого члена семьи, есть мобильное приложение, которое синхронизируется с десктопной версией. Программа также позволяет подключить синхронизацию информацию с банками и электронными кошельками.

Минусом является то, что бесплатная лишь демо-версия, а за полноценный доступ нужно платить 99 рублей в месяц или купить лицензионное ПО за 1249 рублей.

Домашняя бухгалтерия

Это программа, которая подойдет не только для ведения семейного бюджета, но также и для финансовой отчетности малого предприятия. Однако из-за этого интерфейс ПО достаточно сложный и подойдет не всем пользователям.

Среди плюсов стоит отметить подробные графики и таблицы, возможность подключить доступ для всех членов семьи, мобильное приложение и ведение бюджета семьи в любой валюте.

Доступ ко всем функциям ПО стоит от 65 до 745 рублей в месяц.

CoinKeeper

Подойдет не только семьям, но и небольшим предприятиям.

Из безусловных плюсов — мгновенная синхронизация с банковскими аккаунтами и автоматическое обновление данных, функции планирования, создание отчетов, напоминание об обязательных платежах.

Сервис является платным, однако есть несколько вариантов подписки: месячная, годовая или неограниченная, и стоит от 15 до 2999 рублей.

Семейный бюджет

В этой статье мы поговорим про такое важное понятие как семейный бюджет. Грамотное управление домашними финансами — это возможность стать благополучнее и счастливее. Как правильно вести бюджет семьи? Разбираемся в этом вопросе.

В этой статье Вы узнаете:

Бывает так, что при равных доходах некоторые семьи живут в достатке, а другие с трудом сводят концы с концами. Пока одни планируют очередную крупную покупку и отпуск, а ещё и умудряются откладывать деньги, другие живут от зарплаты до зарплаты и отказывают себе во многом. Но, почему так происходит?

Причина в разном управлении семейными финансами. Те, кто ведут семейный бюджет — добиваются своих целей, какими бы грандиозными они ни были. А те кто нет — зачастую, незаметно для себя оказываются совсем без денег.

Что такое семейный бюджет

Это такая очевидная вещь, что многие люди просто не уделяют семейному бюджету должного внимания.

«Ну что же я, не знаю сколько трачу и зарабатываю? Моя зарплата 40 тысяч и у жены 40. А тратим в месяц около 60.» И на этом, всё ведение семейного бюджета заканчивается у большинства семей. 🙂

Всё верно. Говоря простыми словами, семейный бюджет — это все доходы и расходы семьи за какой-то период времени. То есть, сколько мы заработали и сколько потратили, например, за месяц.

А что если предложить эту информацию из головы на бумагу, оценить её. Что если, найдутся лишние расходы бюджета? А может быть и доходы можно увеличить?

Непременно это возможно, если заняться семейным бюджетом всерьёз, уделив планированию хотя-бы немножко времени. Давайте прямо сейчас и займёмся этим.

Виды семейного бюджета

Прежде всего, важно определится с тем видом семейного бюджета, который будет актуален для Вас.

Существует три способа вести семейный бюджет:

На мой взгляд, оптимально вести общий бюджет, закладывая при этом какие-то дополнительные расходы на каждого члена семьи. И кстати, вот из этих денег можно делать сюрпризы при желании.

Как вести семейный бюджет

Как мы уже выяснили, семейный бюджет — это перечень всех Ваших доходов и расходов за какой-то фиксированный временной промежуток. Чаще всего, семейный бюджет составляется на месяц и на год.

Хорошо, с этим определились. А как правильно вести семейный бюджет? Переходим к практике.

Начнём с доходов. Доходы семьи, чаще всего, можно разделить на две части:

Кроме того, в этот раздел могут добавиться доходы других членов семьи, разовые доходы (например от доходы продажи чего-либо или наследство) и доходы от инвестиций.

Старайтесь откладывать часть денег каждый месяц

Старайтесь откладывать часть денег каждый месяц

Какими бы ни были доходы, очень важно откладывать хотя бы часть из них. Накапливая деньги, Вы сможете создать и наращивать дополнительный источник доходов в виде инвестиций. Или же из отложенных денег можно совершать крупные покупки, вплоть до новой машины или даже квартиры.

Сколько денег откладывать? Идеально, если Вы сможете сберегать от 7 до 15% доходов каждый месяц.

Только, ни в коем случае не держите сбережения «под подушкой». Непременно положите из на банковский вклад. Пусть они сразу же приносят хотя бы небольшой дополнительный доход.

Как сэкономить семейный бюджет

Доходы в семье повысить можно, но это не так просто. А вот расходами можно очень эффективно управлять. Как можно сэкономить семейный бюджет?

Первым делом, давайте определимся, какие бывают расходы семейного бюджета.

В это понятие входят:

Кроме того, если у семьи есть кредиты, то к расходам могут добавиться платежи по кредитам. И, конечно, первым делом я рекомендую бросить все средства на погашение кредитов. Чем быстрее Вы сможете их закрыть, тем меньше будете кормить своими деньгами банк.

Единственное исключение — это крупные целевые кредиты на машину или квартиру. Понятно, что ипотеку досрочно закрыть сложно, а без ипотеки квартиру купить не так просто.

Все остальные долги, будь то потребительские кредиты или задолженность по кредитной карте постарайтесь закрыть как можно раньше и тем самым сэкономьте на будущих процентах по кредиту. В итоге, каждый месяц у Вас будут появляться дополнительные свободные деньги.

С кредитами разобрались. Как ещё можно сэкономить.

Анализируйте расходы

Постарайтесь проанализировать, на что уходит больше всего денег и оптимизируйте эти расходы.

Поясню на собственном примере. Лет пять назад я не вёл семейный бюджет и предполагал, что на питание в месяц у нас тратиться около 30 000 рублей. Когда, наконец, мы начали учитывать семейные финансы, я пришёл в ужас. Оказалось, что мы на еду ежемесячно тратим около 60 000 рублей. Причём питаемся не слишком-то полезными продуктами.

Не скажу, что после этого наша семья полностью перешла на здоровое питание. Однако, сейчас мы покупаем более полезные и более качественные продукты и не тратимся на лишнюю еду, которая потом просто портиться в холодильнике. В конечном итоге, мы убили «двух зайцев»: и питаться слали лучше.ю и экономим около 25 000 рублей в месяц.

Как мы это сделали? Мы стали закупаться по выходным на неделю вперёд в крупных мегамаркетах, где хорошие скидки. Мы стали составлять список необходимых продуктов перед походом в магазин. И, мы намного реже стали покупать вредные «вкусняшки». Это не сложно. Попробуйте сами.

Экономьте на крупных покупках

Вы можете хорошо сэкономить на крупных вещах. И речь идёт не о том, чтобы совсем их не покупать. Конечно нет.

Одинаковые по функционалу вещи могут сильно отличаться в цене

Одинаковые по функционалу вещи могут сильно отличаться в цене

Другое дело — можно покупать какие-то дорогие вещи чуть дешевле. Объясню на примере:

Допустим мы покупаем новую стиральную машину. Как это бывает чаще всего? Приходим в магазин и просим консультанта подсказать стиральную машину, которая удовлетворяет нашим требованиям. И, конечно, продавец посоветует нам самую новую и самую дорогую. А мы подумаем-подумаем, да и купим.

В идеале, можно заранее подготовиться и посмотреть какие вообще есть стиральные машины и какие есть отзывы о той или иной модели. А дальше просто можно сравнить цены и проверить наличие в магазинах. В итоге, мы можем подобрать наиболее надёжную и наиболее выгодную модель. А сделать это можно, к примеру, через Яндекс.Маркет.

Кстати, можно сразу через интернет и оформить покупку. А затем просто приехать в магазин и забрать уже оплаченную стиральную машину. Зачастую, при покупке через интернет магазины делают дополнительные скидки. Или даже возвращают часть денег за покупку.

Покупайте качественные вещи

Наверняка, Вы слышали выражения «я не настолько богат, чтобы покупать дешёвые вещи» или «скупой платит дважды»?

Качественные вещи стоят чуть дороже, но в конечном итоге позволят Вам сэкономить и поднимут настроение

Качественные вещи стоят чуть дороже, но в конечном итоге позволят Вам сэкономить и поднимут настроение

Дело в том, что дешевые вещи как правило имеют сомнительное качество. А значит, они намного быстрее выйдут из строя, чем качественные вещи, которые стоят чуть дороже. Кроме того, некачественные вещи могут принести вред.

Примеров тому великое множество:

На самом деле, этот список можно продолжать до бесконечности. Суть одна — лучше сразу заплатить чуть дороже и получить качественную вещь, которая будет радовать Вас.

Экономьте ресурсы

Понимаю, что это звучит банально, но постарайтесь не забывать включенным свет и кран с водой. Или, не забывайте глушить машину, когда кого-то долго ждёте в ней.

Казалось бы, много на этом не сэкономишь. Но это не так. Как говориться, «копейка рубль бережёт». Тем более, что речь может идти не о копейках, а о тысячах. Вот на таких мелочах вполне реально экономить от 20 до 40 тысяч рублей в год. А заодно, этим Вы окажите окажите большую услугу в деле охраны окружающей среды. 🙂

Благодаря всем этим хитростям, мы можем запросто сэкономить от трети до половины наших расходов. Правда, для этого важно чёткое планирование. И, теперь мы переходим к важнейшему вопросу — как планировать семейный бюджет.

Семейный бюджет: таблица

Самый простой вариант — составлять бюджет в виде таблицы. Для этого можно придумать какую-то форму для себя или же воспользоваться одной из готовых таблиц для ведения семейного бюджета.

Как вариант, можно использовать таблицу вот такого формата:

В таблице, учитываем помесячно свои доходы и планируем расходы. Если какая-то статья расходов выглядит слишком крупной, то детализируем эту статью.

Например, можно разделить текущие расходы на коммунальные платежи, покупку продуктов питания, лекарства, одежду и бензин. И, дальше уже смотрим конкретно, что из этого можно оптимизировать.

На заполнение таблицы уходит совсем не много времени. В то же время, потраченные на это 10-20 минут в месяц помогут Вам понять и существенно улучшить ситуацию с семейным бюджетом. Планирование грандиозных проектов начинается с малого!

Программа для ведения семейного бюджета

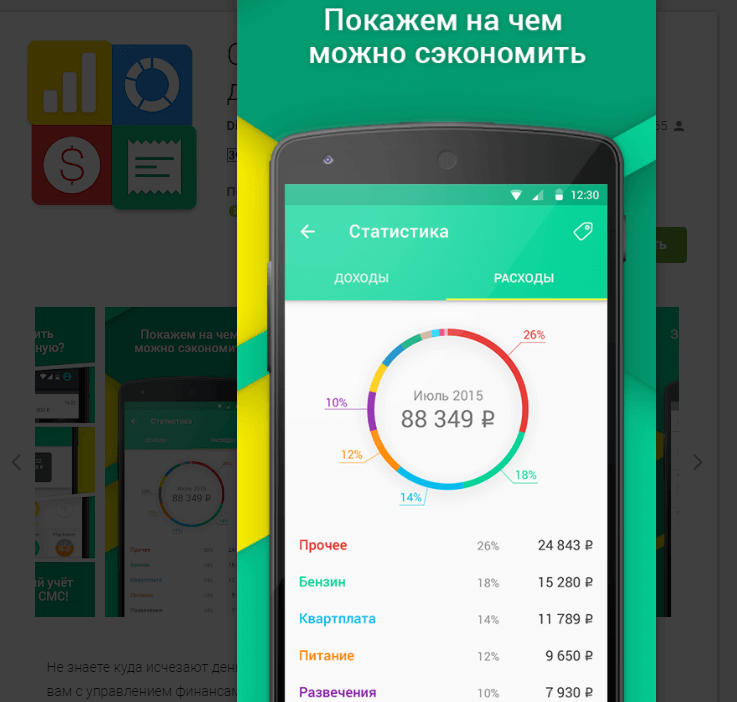

Альтернативный вариант для ведения семейного бюджета — использование одной из специализированных программ. Есть очень много таких программ и для компьютеров, и для смартфонов.

Удобно анализировать свои доходы и расходы с помощью смартфона

Удобно анализировать свои доходы и расходы с помощью смартфона

Разработчики таких приложений прекрасно понимают, что планирование бюджета позволяет сэкономить немало денег. Поэтому, многие программы платные.

Если говорить о бесплатных программах, то я могу порекомендовать Alzex Personal Finance для Windows или CoinKeeper для планшетов и мобильных устройств на Android / iOS.

Отмечу, что приложение CoinKeeper настолько прогрессивное, что поддерживает импорт операций из большинства банков России и даже распознаёт расходы из SMS (если при совершении расходных операций приходят SMS’ки).

Таким образом, использовать специализированные программы для ведения семейного учёта очень удобно. Часть информации о доходах и расходах может подгружаться автоматически. А значит, времени на контроль бюджета уходит ещё меньше.

Вот, наверное, и всё, что важно знать по этой теме. В завершение статьи хотел бы пожелать, Вам, уважаемые читатели, чтобы Ваш семейный бюджет всегда радовал Вас! И, пусть доходы стабильно растут!

Буду благодарен Вашим вопросам или Вашему мнению про семейный бюджет в комментариях.

СТАТЬЯ ОБНОВЛЕНА 17 АПРЕЛЯ 2021 ГОДА