Практикум по теме «Анализ финансового состояния предприятия»

Цель практикума по данной теме – сформировать навык проведения экспресс-диагностики финансового состояния предприятия по различным направлениям, показать сложность проведения комплексного сравнительного анализа.

4.2. Анализ структуры капитала предприятия

Задание 4.2.1

Оценить состояние и динамику имущественного положения предприятия.

Методические указания

Диагностика осуществляется на основе расчета финансовых коэффициентов, характеризующих имущественное положение. Используются данные актива баланса. Основные коэффициенты представлены в контенте в табл. 4.1. Для оценки имущественного положения необходимо сравнить изменение коэффициентов (рост или падение) с предпочтительной тенденцией (см. контент, табл. 4.1).

Расчетные формулы запишем с помощью номеров строк баланса (например, «с.250» означает объем краткосрочных финансовых вложений). Значение коэффициентов на начало и конец года обозначим буквами н и к, заключенными в скобки.

Пример

Оценить состояние и динамику структуры имущества предприятия «АХД». Исходные данные для проведения диагностики представлены в табл. 4.2.1.

Данные бухгалтерского баланса предприятия «АХД», тыс. руб.

Решение:

Рассчитаем основные показатели (см. контент, табл. 4.1).

Кддз = (с.230 + с.240) / с.290;

Кддз(н) = (15 + 65) / 754 = 0,106; Кддз(к) = (23 + 82) / 875 = 0,12.

Доля дебиторской задолженности выросла, что в целом является негативной тенденцией. При этом увеличилась доля дебиторской задолженности, ожидаемой к получению более чем через год:

Кддз(н) = 15 / 754 = 0,020; Кддз(к) = 23 / 875 = 0,026.

Кми(н) = 754 / 2 642 = 0,285; Кми(к) = 875 / 2 667 = 0,328.

Этот коэффициент существенно ниже рекомендуемого значения, хотя наметилась тенденция к его увеличению.

Кмо = (с.120 + с.210 – с.216) / с.300;

Кмо(н) = (2 260 + 629 – 7) / 3 396 = 0,849;

Кмо(к) = (2 417 + 732 – 9) / 3 542 = 0,886.

Доля ресурсов предприятия, непосредственно занятых в производстве, увеличивается, что можно признать положительной тенденцией.

Кмоб = (с.210 – с.216) / с.290;

Кмоб(н) = (629 – 7) / 754 = 0,825; Кмоб(к) = (732 – 9) / 875 = 0,826.

Данный коэффициент практически не изменился.

Кобв(н) = 754 / 3 396 = 0,222; Кобв(к) = 875 / 3 542 = 0,247.

Этот коэффициент существенно ниже рекомендуемого значения, хотя наметилась тенденция к его увеличению.

Ксос = (с.110 + с.120) / с.300;

Ксос(н) = 2 260 / 3 396 = 0,665; Ксос(к) = 2 417 / 3 542 = 0,682.

Реальная стоимость основных средств выросла как в абсолютном, так и в относительном выражении, что можно было бы признать положительной тенденцией, однако значительное превышение рекомендуемой границы (0,5) заставляет усомниться в положительной оценке наметившейся тенденции.

Общий вывод: структуру имущества предприятия следует признать неудовлетворительной.

Задание 4.2.2

Оценить состояние и динамику источников средств предприятия.

Методические указания

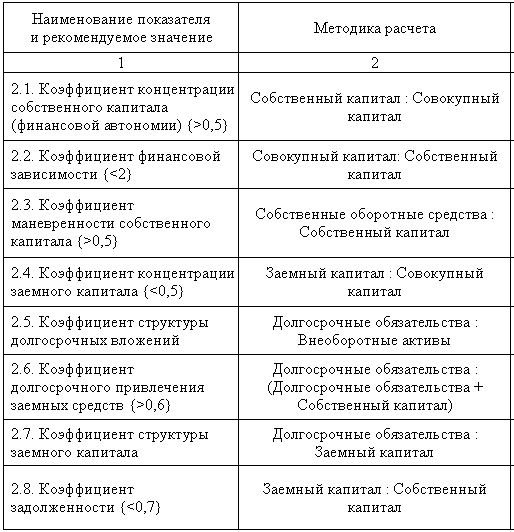

Диагностика осуществляется на основе расчета финансовых коэффициентов, характеризующих структуру источников средств предприятия. Используются данные пассива баланса. Основные коэффициенты представлены в контенте в табл. 4.2. Для оценки источников необходимо сравнить значения коэффициентов с рекомендуемыми значениями, а также сравнить изменение коэффициентов (рост или падение) с предпочтительной тенденцией (см. контент, табл. 4.2)

Пример

Оценить состояние и динамику структуры источников средств предприятия «АХД». Исходные данные для проведения диагностики представлены в табл. 4.2.1.

Решение:

Ка(н) = 2 195 / 3 396 = 0,646; Ка(к) = 2 430 / 3 542 = 0,686.

Доля собственного капитала выше рекомендуемого значения (0,6) и имеет тенденцию к повышению, что можно признать положительным фактом при повышении рентабельности, которая анализируется ниже.

Кфз(н) = 3 396 / 2 195 = 1,55; Кфз(к) = 3 542 / 2 430 = 1,46.

Коэффициент имеет тенденцию к понижению, что можно признать положительным фактом.

Кпв = (с.590 + с.690) / с.700;

Кпв(н) = () / 3 396 = 0,354; Кпв(к) = (280 + 832) / 3 542 = 0,314.

Доля заемного капитала ниже рекомендуемого значения (0,5) и имеет тенденцию к понижению, что можно признать положительным фактом при повышении рентабельности, которая анализируется ниже.

Коэффициент долгосрочного привлечения заемных средств:

Кпд = с.590 / (с.590 + с.490);

Кпд(н) = 220 / (220 + 2 195) = 0,091; Кпд(н) = 280 / (280 + 2 430) = 0,103.

Рост этого коэффициента в определенном смысле — негативная тенденция, означающая, что предприятие сильнее зависит от внешних инвесторов, однако низкое абсолютное значение коэффициента снимает эти опасения.

Кпс = (с.590 + с.690) / с.490;

Кпс(н) = (220 + 981) / 2 195 = 0,547; Кпс(к) = (280 + 832) / 2 430 = 0,458.

Обратный коэффициент иногда называют коэффициентом финансирования:

Кф(н) = 2195 / (220 + 981) = 1,83; Кф(к) = 2 430 / (280 + 832) = 2,18.

И абсолютные значения, и приросты обоих коэффициентов соответствуют рекомендациям, что положительно характеризует финансовое состояние предприятия.

Ксзк = с.590 / (с.590 + с.690);

Ксзк(н) = 220 / (220 + 981) = 0,183; Ксзк(н) = 280 / (280 + 832) = 0,252.

Структуру заемного капитала нельзя признать удовлетворительной, т. к. подавляющую часть составляют краткосрочные заемные ресурсы, хотя их доля незначительно снизилась к концу периода.

Куф = (с.490 + с.590) / с.700;

Куф(н) = (2 195 + 220)/ 3 396 = 0,71; Куф(н) = (2 430 + 280) / 3 542 = 0,76.

И абсолютные значения и прирост коэффициента соответствуют рекомендациям, что положительно характеризует финансовое состояние предприятия.

Общий вывод: структура источников в целом хорошая, однако следует отметить некоторый дисбаланс в структуре заемных источников, где подавляющее большинство составляют краткосрочные источники.

4.3. Анализ финансовой состоятельности предприятия

Задание 4.3.1

Проанализировать абсолютные показатели ликвидности.

Методические указания

Традиционно при проведении анализа ликвидности активы предприятия делятся на 4 группы по убыванию скорости ликвидности; пассивы разделяются по степени возрастания сроков погашения обязательств (см. табл. 4.3.1). На основе сравнения выделенных групп активов и пассивов делается вывод о ликвидности баланса.

Группировка активов по степени ликвидности и пассивов по срочности

погашения обязательств и нормативные соотношения между ними

2 195 + 40 + 35 = 2 270

Группировка активов предприятия «АХД» по степени ликвидности и пассивов по срочности

погашения обязательств на конец года и фактические соотношения между ними, тыс. руб.

2 430 + 82 + 25 = 2 537

Ликвидность баланса резко отличается от абсолютной ликвидности как в начале, так и в конце года, т. к. нарушены три из четырех необходимых соотношений.

Дополнительным средством анализа абсолютных показателей ликвидности являются показатели текущей и перспективной ликвидности.

ТЛ = (А1 + А2) – (П1 + П2);

ТЛ(н) = (40 + 65) – (661 + 245) = –801 тыс. руб.

ТЛ(к) = (37 + 82) – (603 + 122) = –606 тыс. руб.

Данный показатель свидетельствует о критическом состоянии предприятия с точки зрения текущей ликвидности, хотя к концу года ситуация, оставаясь критической, несколько улучшилась.

ПЛ(н) = 634 – 220 = 414 тыс. руб. ПЛ(к) = 733 – 280 = 453 тыс. руб.

Перспективная ликвидность в норме и улучшается.

Проведем сравнение на основе правил представленных в таблице 4.3.2 (см. табл. 4.3.5 и 4.3.6).

Группировка активов по степени ликвидности и пассивов по срочности

погашения обязательств и нормативные соотношения между ними на начало года, тыс. руб.

Актив

Соотношение

Пассив

Группировка активов по степени ликвидности и пассивов по срочности

погашения обязательств и нормативные соотношения между ними на конец года, тыс. руб.

Актив

Соотношение

Пассив

Совместное рассмотрение групп активов и пассивов показывает, что в действительности ситуация с ликвидностью абсолютно критическая, т. к. ни одно соотношение не выполняется, и ни в настоящий момент ни в перспективе предприятие не может оплатить все свои обязательства за счет имеющихся оборотных средств.

Общий вывод: структура баланса с позиции ликвидности может быть признана неудовлетворительной.

Задание 4.3.2

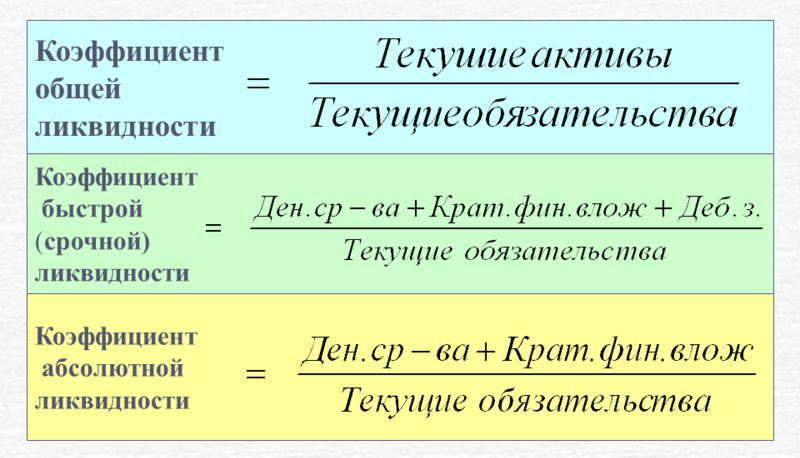

Проанализировать относительные показатели (коэффициенты) ликвидности.

Методические указания

Диагностика осуществляется на основе расчета финансовых коэффициентов, характеризующих ликвидность. Используются данные актива и пассива баланса. Основные коэффициенты представлены в контенте в табл. 4.3. Для оценки ликвидности необходимо сравнить значения коэффициентов с рекомендуемыми значениями, а также сравнить изменение коэффициентов (рост или падение) с предпочтительной тенденцией (см. контент, табл. 4.3).

Пример

Проанализировать коэффициенты ликвидности предприятия «АХД». Исходные данные для проведения диагностики представлены в табл. 4.2.1.

Решение:

Кал(н) = 40 / (661 + 245) = 0,044; Кал(к) = 37 / (603 + 122) = 0,051.

Коэффициент существенно ниже нормы, хотя и наблюдается незначительный рост на 15 % (0,051/0,044  100 %).

100 %).

Кбл = (А1 + А2) / (П1 + П2);

Кбл(н) = (40 + 65) / (661 + 245) = 0,116;

Кбл(к) = (37 + 82) / (603 + 122) = 0,164.

Коэффициент существенно ниже нормы, хотя и наблюдается его рост на 41 % (0,164/0,116 100 %).

Ктл = (А1 + А2 + А3) / (П1 + П2);

Ктл(н) = (40 + 65 + 634) / (661 + 245) = 0,816;

Ктл(к) = (37 + 82 + 733) / (603 + 122) = 1,175.

Коэффициент существенно ниже рекомендуемого значения, равного 2. Однако следует заметить, что к концу периода рост коэффициента на 44 % (1,175 / 0,816 100 %) выводит его из зоны критических значений ( СОС + с.610 + с.620 + с.630 + с.650 + с.660

Другой вариант выделения уровней финансовой устойчивости основан на построении трехмерного вектора финансовой устойчивости. Здесь используется следующий вариант расчета СОС:

СОС = с.490 + с.640 + с.650 – с.190.

Вектор финансовой устойчивости имеет вид:

где S1 = 1, если с.290 ≤ СОС; S1 = 0, если с.290 > СОС;

S2 = 1, если с.290 ≤ СОС + с.590; S1 = 0, если с.290 > СОС + с.590;

S3 = 1, если с.290 ≤ СОС + с.590 + с.610; S2 = 0, если с.290 > СОС + с.590 + с.610.

Уровни финансовой устойчивости выделяются следующим образом:

S = (1, 1, 1) — абсолютная финансовая устойчивость;

S = (0, 1, 1) — нормальная устойчивость финансового состояния;

S = (0, 0, 1) — неустойчивое финансовое состояние.

Данное состояние является допустимым, если выполняются два условия:

1) с.211 + с.214 ≥ с.290 – СОС – с.590;

2) с.213 + с.216 ≤ СОС + с.590.

Если эти условия не выполняются, то финансовое состояние является предкризисным.

S = (0, 0, 0) — кризисное финансовое состояние.

Пример

Определить уровень финансовой устойчивости предприятия «АХД». Исходные данные для проведения диагностики представлены в табл. 4.2.1.

Решение:

Рассчитаем величину собственных оборотных средств:

СОС = с.490 + с.590 – с.190.

СОС(н) = 2 195 + 220 – 2 642 = –227 тыс. руб.

СОС(к) = 2 430 + 280 – 2 667 = 43 тыс. руб.

В начале года величина собственных оборотных средств является отрицательной, что свидетельствует о крайне неустойчивом финансовом состоянии предприятия. К концу года ситуация несколько улучшается.

Рассмотрим последовательно выполнение соотношений, определяющих уровень финансовой устойчивости (табл. 4.3.8).

Фактические соотношения запасов и источников

их покрытия на предприятии «АХД» в начале года, тыс. руб.

Тип финансовой устойчивости

Начало года

Конец года

754 > (–227) + 245 + 551 + + 110 + 35 + 0

875 > 43 + 122 + 423 + 180 + 25 + 0

754 > (–227) + 245 + 551 + + 110 + 35 + 0

875 > 43 + 122 + 423 + 180 + 25 + 0

Ни одно из первых трех соотношений не выполняется, т. е. предприятие имеет крайне неустойчивое (кризисное) финансовое состояние.

Другой вариант — построение трехмерного вектора финансовой устойчивости. Прежде всего рассчитаем уточненную величину собственных оборотных средств:

СОС = с.490 + с.640 + с.650 – с.190.

СОС(н) = 2 195 + 40 + 35 – 2 642 = –372 тыс. руб.

СОС(к) = 2 430 + 82 + 25 – 2 667 = –130 тыс. руб.

Как в начале, так и в конце года величина собственных оборотных средств является отрицательной, что свидетельствует о крайне неустойчивом финансовом состоянии предприятия. К концу года ситуация несколько улучшается.

Найдем компоненты вектора финансовой устойчивости:

S1(н) = 0, т. к. с.290 > СОС (754 > –372);

S2(н) = 0, т. к. с.290 > СОС + с.590 (754 > –372 + 220);

S3(н) = 0, т. к. с.290 > СОС + с.590 + с.610 (754 > –372 + 220 + 245).

Таким образом, S(н) = (0, 0, 0), т. е. в начале года имеет место кризисное финансовое состояние.

Вектор финансовой устойчивости в конце года постройте самостоятельно.

Общий вывод: оба метода дают один ответ — кризисное финансовое состояние.

Задание 4.3.4

Проанализировать относительные показатели финансовой устойчивости.

Методические указания

Диагностика осуществляется на основе расчета финансовых коэффициентов, характеризующих финансовую устойчивость. Используются данные актива и пассива баланса. Основные коэффициенты представлены в контенте, в табл. 4.4. Для оценки финансовой устойчивости необходимо сравнить значения коэффициентов с рекомендуемыми значениями, а также изменение коэффициентов (рост или падение) с предпочтительной тенденцией (см. контент, табл. 4.4).

Пример

Проанализировать коэффициенты финансовой устойчивости предприятия «АХД». Исходные данные для проведения диагностики представлены в табл. 4.2.1.

Решение:

Ка(н) = 2 195 / 3 396 = 0,646; Ка(к) = 2 430 / 3 542 = 0,686.

Доля собственного капитала выше рекомендуемого значения (0,6) и имеет тенденцию к повышению, что можно признать положительным фактом при повышении рентабельности, которая анализируется ниже.

Кфр = (с.590 + с.690) / с.490;

Кфр(н) = (220 + 981) / 2 195 = 0,547; Кфр(к) = (280 + 832) / 2 430 = 0,458.

Данный коэффициент соответствует рекомендациям.

Коос = (с.490 – с.190) / с.290;

Коос(н) = (2 195 – 2642) / 754 = –0,59; Коос(к) = (2 430 – 2 667) / 875 = –0,27.

Не соответствует рекомендуемым значениям.

Км(н) = (2 195 – 2 642) / 2 195 = –0,2; Км(к) = (2 430 – 2 667) / 2 430 = –0,1.

Абсолютно не соответствует требованиям.

Кпи = ((с.490 + с.590) – с.190) / с.300;

Кпи(н) = (2 195 + 220 – 2 642) / 3 396 = –0,067;

Кпи(к) = (2 430 + 280 – 2 667) / 3 542 = 0,012.

Кдкз = с.240 / с.620; Кдкз = (с.230 + с.240) / с.620;

Кдкз(н) = 65 / 551 = 0,118; Кдкз(к) = 82 / 423 = 0,194;

Кдкз(н) = (15+65) / 551 = 0,145; Кдкз(к) = (23 + 82) / 423 = 0,248.

Дебиторская задолженность в несколько раз меньше кредиторской, однако, наблюдается ее абсолютный и относительный рост.

Кмф = (с.250 + с.260) / (с.490 – с.190);

Кмф(н) = (30 + 10) / (2 195 – 2 642) = –0,089;

Кмф(к) = (24 + 13) / (2 430 – 2 667) = –0,156.

В связи с отрицательным значением СОС этот коэффициент в данном случае не имеет смысла.

Ки(н) = 2 195 / 2 642 = 0,83; Ки(к) = 2 430 / 2 667 = 0,91.

Значение коэффициента ниже установленной границы, однако его рост соответствует рекомендуемой тенденции.

Ксов = (с.490 – с.190) / с.300;

Ксов(н) = (2 195 – 2 642) / 3 396 = –0,13;

Ксов(н) = (2 430 – 2 667) / 3 542 = –0,07.

В связи с отрицательным значением СОС этот коэффициент в данном случае не имеет смысла.

Общий вывод: подавляющее большинство коэффициентов свидетельствуют о финансовой неустойчивости предприятия.

4.4. Анализ деловой активности предприятия

Задание 4.4.1

Проанализировать показатели платежеспособности предприятия.

Методические указания

Диагностика осуществляется на основе расчета финансовых коэффициентов, характеризующих платежеспособность. Используются данные баланса и отчета о прибылях и убытках. Основные коэффициенты представлены в контенте в табл. 4.6. Оценка платежеспособности по существу представляет собой срок, в течение которого предприятие способно расплатиться по своим долгам. Кроме этого, необходимо сравнить изменение коэффициентов (рост или падение) с предпочтительной тенденцией (см. контент, табл. 4.6). В связи с тем что для диагностики используются две формы отчетности, при обозначении номеров строк в скобках будем добавлять номер формы: 1 — баланс, 2 — отчет о прибылях и убытках.

При расчете коэффициентов, основанных на показателях двух форм отчетности, следует помнить, что первая форма (баланс) содержит значения показателей на момент, а вторая форма (отчет о прибылях и убытках) — за период. Поэтому при их сравнении необходимо показатели баланса усреднять, т. е. рассчитывать среднегодовое значение показателя:

Будем считать, что баланс содержит сведения за отчетный год. Предположим, что в прошлом году показатели баланса не менялись. Значение коэффициентов за отчетный и прошлый годы обозначим буквами о и п, заключенными в скобки

Пример

Проанализировать показатели платежеспособности предприятия «АХД». Исходные данные для проведения диагностики представлены в таблицах 4.2.1 и 4.4.1. Будем считать, что баланс содержит сведения за отчетный год. Предположим, что в прошлом году показатели баланса не менялись. Недостающие данные в таблице рассчитать самостоятельно.

Данные отчета о прибылях и убытках предприятия «АХД», тыс. руб.

Финансовый анализ предприятия

Понятие финансового анализа предприятия

Финансовым анализом называют комплекс методик по накоплению, переработке и анализу качественной и количественной информации, касающейся финансов предприятия. В успешных компаниях финансовый анализ идет рука об руку с управленческим, позволяя вовремя обнаружить и искоренить негативные тенденции и усилить позитивные.

Цели и задачи финансового анализа предприятия

Финансовый анализ выполняется для того, чтобы принять обоснованные управленческие решения.

На предприятиях проводится как внешний, так и внутренний анализ:

Также финансовый анализ предприятия может быть:

Задачи подчиняются цели и виду исследования, среди них:

Источники данных для анализа

В зависимости от заказчика, выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть.

Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе:

Методики финансового анализа предприятия

Чаще всего последовательно или параллельно применяют несколько методик. Это позволяет получить полную картину финансового состояния в разных разрезах.

Вертикальный анализ

Горизонтальный анализ

В процессе отслеживается не только скорость роста отдельных статей, но и выявляются тенденции изменений.

Горизонтальный анализ особенно важен для компаний, деятельность которых существенно зависит от сезонности.

Важно! Вертикальный и горизонтальный анализы дополняют друг друга, рекомендовано их параллельное выполнение.

Сравнительный (пространственный) анализ

Трендовый анализ

Разновидность горизонтального анализа, выделяемая в отдельный метод. Суть его в том, что показатели какого-то периода принимаются базовыми. С этой базой сравниваются показатели других периодов. На основе выявленных отклонений формируется тренд. Этот тренд служит основой для построение прогнозов на перспективу.

Факторный (интегральный) анализ

Данный метод подразумевает использование многомерного статистического анализа. Исследуется влияние отдельных факторов на общий результат. В рамках этого метода берутся во внимание внутренние и внешние факторы, оказывающие воздействие на предприятие:

При факторном анализе каждый фактор может быть разложен на ряд составляющих.

Анализ коэффициентов (относительных показателей)

Один из наиболее важных по мнению экспертов методов. Чаще всего рассчитываются показатели платежеспособности и ликвидности.

Иными словами, выясняется, есть ли у компании финансы для оплаты всех своих обязательств и насколько легко и быстро имущество может быть трансформировано в деньги.

БИТ.ФИНАНС/ПРОФ

С помощью БИТ.ФИНАНС/ПРОФ вы можете создать финансовый анализ своего предприятия в кратчайшие сроки

Этапы проведения финансового анализа предприятия

1. Описание цели анализа, его формата

На этом этапе обычно привлекаются аналитики, которые на основе круга вопросов, на которые надо получить ответы, подбирают методы, которыми можно получить нужную информацию.

Уже на этом этапе необходимо понимать:

2. Предварительный обзор состояния предприятия

Собираются данные о том, каковы ключевые показатели деятельности компании на момент проведения анализа. Обязательно надо зафиксировать такие данные:

3. Проверка имущественного и финансового состояния организации

На этом этапе проверяется рациональность вложения денежных средств в активы. Также оцениваются платежеспособность и ликвидность организации.

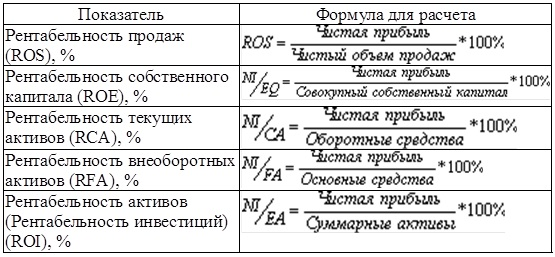

Обычно рассчитываются такие показатели.

На основании приведенных ниже коэффициентов можно понять, насколько компания стабильна в долгосрочной перспективе. Практика показывает, что рассматривать эти показатели необходимо в динамике.

4. Анализ результатов финансово-хозяйственной деятельности

На этом этапе оцениваются и интерпретируются данные таких параметров.

Анализируется на основе коэффициентов, приведенных ниже. Практика показывает, что от скорости оборота средств зависит годовой финансовый оборот.

Прослеживается закономерность: ускорение оборота на одном участке ведет к тому же на других. То есть: средства, вложенные в активы, быстрее становятся реальными денежными средствами.

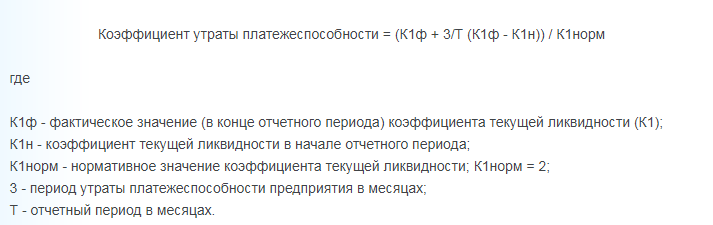

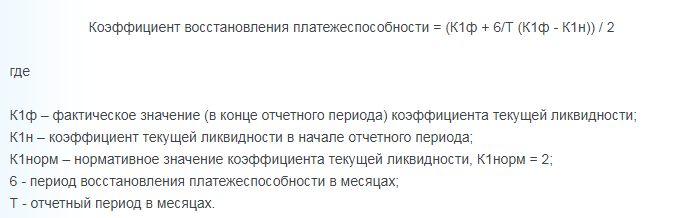

5. Анализ структуры баланса

На этом этапе проверяется риск несостоятельности предприятия и возможности ее преодолеть. Обычно рассчитывается коэффициент утраты (или восстановления) платежеспособности. Покажет реальные перспективы компании:

Вывод

БИТ.ФИНАНС.Проф – решение на базе 1С:Предприятие 8 для создания полноценной системы казначейства и бюджетирования в компании, холдинге. Система обеспечит вас финансовыми показателями (KPI) компании в виде наглядных отчетов, графиков, диаграмм и дашбордов для руководства компании.

Закажите бесплатную консультацию наших специалистов и они расскажут вам с помощью каких программ и отчетов 1С можно контролировать и анализировать деятельность предприятия.