Госпошлина за регистрацию автомобиля в 2022 году

Покупка машины приносит не только радостные моменты в поездках, но и определенные расходы. Первое, на что приходится разориться — оплата госпошлины за постановку авто на учет. В этом материале мы расскажем, во сколько обойдётся зарегистрировать автомобиль в ГИБДД, и как произвести оплату госпошлины.

.jpg)

Содержание

Сколько стоит поставить машину на учет в 2022 году

Размер госпошлины на постановку автомобиля на учет в соответствии со статьей 333.35 в 2022 году зависит от того, будете ли вы оформлять новый госномер и получать новое ПТС. Оформление документа о зарегистрированном авто стоит 500 рублей. Оформление новых гос. номеров — 2000 рублей. Получение ПТС — 800 рублей.

Итак, сколько стоит регистрация автомобиля? Давайте рассмотрим все варианты расчета:

Не забывайте, что расходы будут преследовать вас и перед оплатой госпошлины. Авто необходимо сначала отвезти на техосмотр, а после оформить ОСАГО.

Где и как оплатить госпошлину

.jpg)

Способов оплатить госпошлину за постановку на учет очень много. Это не занимает много времени, если знать базовые принципы оплаты и опираться на перечисленную выше информацию. Узнать все реквизиты госпошлины на регистрацию машины можно на сайте ГИБДД, указав регион и назначение платежа. Перейдите по ссылке на сайт ГИБДД, окно поиска находится внизу страницы.

Итак, где оплачивается госпошлина за постановку на учет авто:

Перед тем, как производить оплату, внимательно проверьте вводимые данные и стоимость услуги. А после завершения операции сохраните чек – он подтвердит платеж при обращении в гос. органы.

Как оплатить госпошлину через терминал Сбербанк

.jpg)

Терминалы расположены во всех отделениях Сбербанка, поэтому заплатить за госпошлину можно в любом из них. Операция требует несколько простых шагов. Вам нужно:

По желанию, вы можете обратиться к терминалу другого банка. Возможность оплаты госпошлины предоставляют практически все отделения по России. Однако лучше выбирать банк, к которому относится ваша карта. Это поможет избежать списания дополнительных комиссий.

Как оплатить госпошлину через Сбербанк Онлайн

.jpg)

Чтобы произвести оплату через Сбербанк Онлайн, вы обязательно должны являться пользователем карты Сбербанка. Для начала нужно открыть страницу банка. Что делать дальше?

Операция завершена. После этого система предложит распечатать чек. В дальнейшем только он подтвердит факт оплаты. Такую же процедуру можно провести через личный кабинет других банков.

Как оплатить госпошлину со скидкой

Если в 2016 году водители получили скидку 50% на оплату штрафов, то в 2021-м стоимость регистрации также стала ниже. Нужно только провести оплату через Госуслуги. Сделать это довольно просто:

За эти два шага стоимость госпошлины станет для вас дешевле на 30%. Правда, халява действует всего два года. С 1 января 2021 года уменьшить оплату за регистрацию авто уже не получится. Тем не менее пары лет вполне достаточно, чтобы купить машину и успеть её поставить на учет в ГИБДД.

Учет пошлины за государственную регистрацию автомобиля

При приобретении транспортного средства организация сталкивается с необходимостью уплаты госпошлины за регистрацию его в органах ГИБДД или в Гостехнадзоре. В данной публикации рассматривается нюансы учета пошлины на государственную регистрацию автомобиля в 1С: уплаты пошлины в бюджет и учет затрат на нее.

Пошаговая инструкция

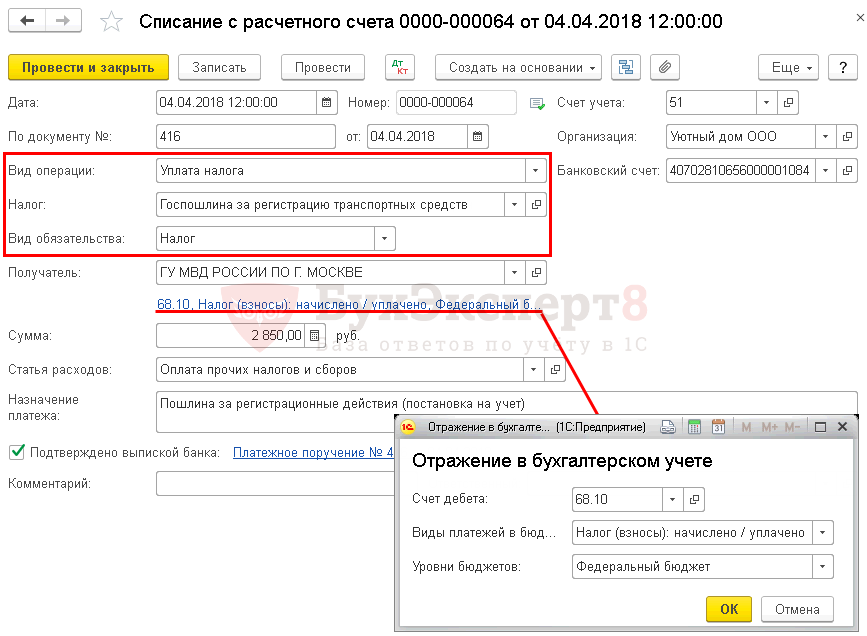

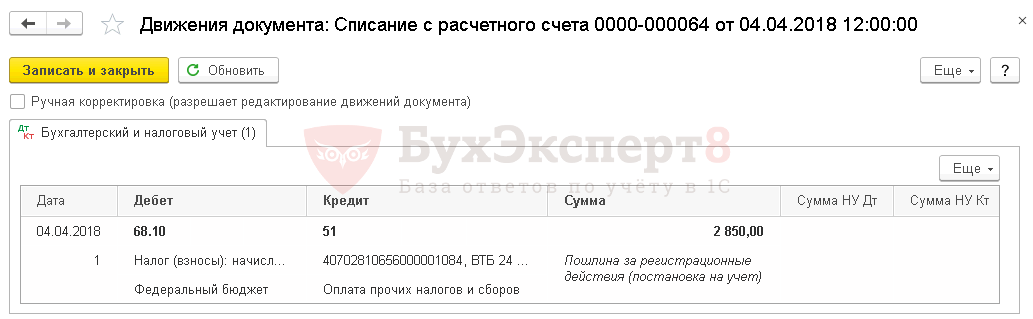

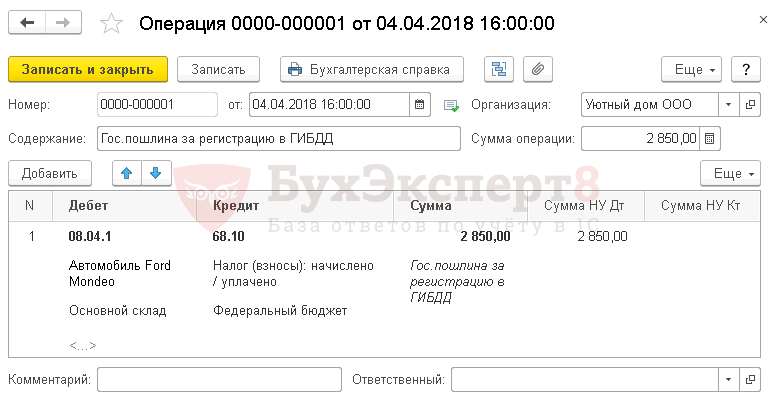

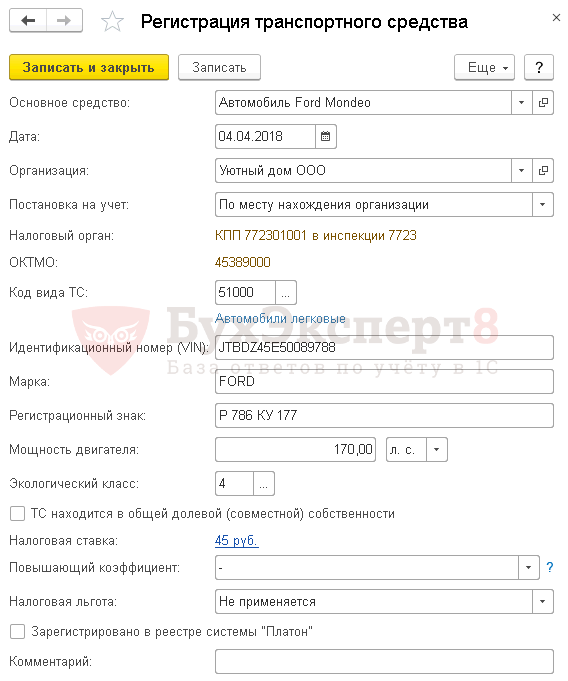

04 апреля автомобиль Ford Mondeo зарегистрирован в органах ГИБДД по месту нахождения Организации. За его регистрацию уплачена госпошлина в размере 2 850 руб.

Руководство планирует использовать автомобиль на дорогах общего пользования.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Уплата госпошлины за регистрацию авто в органах ГИБДД | |||||||

| 04 апреля | 68.10 | 51 | 2 850 | Уплата госпошлины за регистрацию авто | Списание с расчетного счета — Уплата налога | ||

| Учет госпошлины за регистрацию автомобиля в органах ГИБДД | |||||||

| 04 апреля | 08.04.1 | 68.10 | 2 850 | 2 850 | Учет госпошлины в первоначальной стоимости ОС | Операция, введенная вручную — Операция | |

| Регистрация авто в ГИБДД | |||||||

| 04 апреля | — | — | Регистрация авто в ГИБДД | Регистр сведений Регистрация транспортных средств — Регистрация | |||

Начало примера смотрите в публикациях:

Уплата госпошлины за регистрацию авто в органах ГИБДД

При постановке автомобиля на учет в органах ГИБДД до выдачи документов уплачивается государственная пошлина (пп. 4 п. 1 ст. 333.18 НК РФ). Размеры государственной пошлины за регистрационный учет автомобиля регламентированы пп. 36 п. 1 ст. 333.33 НК РФ.

Получите понятные самоучители 2021 по 1С бесплатно:

В документе указывается:

Проводки по документу

Документ формирует проводку:

Учет госпошлины за регистрацию автомобиля в органах ГИБДД

Нормативное регулирование

В БУ государственная пошлина, уплачиваемая в связи с приобретением автомобиля:

В НУ пошлина учитывается:

Если руководство планирует использовать автомобиль на дорогах общего пользования, то зарегистрировать его в ГИБДД необходимо до постановки на учет в качестве ОС и до начала его эксплуатации, т. к. без государственной регистрации эксплуатировать автомобиль в этих целях не получится. Поэтому в нашем примере госпошлина будет включаться в первоначальную стоимость и в БУ, и в НУ.

Учет в 1С

Учет затрат на госпошлину отражается документом Операция, введенная вручную вид операции Операция в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

Регистрация авто в ГИБДД

При постановке на учет транспортного средства в органах ГИБДД Организация становится плательщиком транспортного налога (ст. 357, п. 1 ст. 358 НК РФ). Ставки транспортного налога индивидуальны для каждого региона и устанавливаются региональным законодательством. Налоговая база зависит от вида транспортного средства и устанавливается от мощности двигателя (п. 1 ст. 359 НК РФ).

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Продолжение примера смотрите в публикациях:

Госпошлина на регистрацию автомобиля

Все регистрационные действия с автомобилем сопровождаются обязательной уплатой государственной пошлины.

Госпошлина ГИБДД на регистрацию авто

Любой автомобиль должен быть самостоятельно зарегистрирован покупателем в ГИБДД в течение 10 дней после заключения договора купли-продажи. В противном случае эксплуатация автомобиля покупателем незаконна. Это также может повлечь ответственность за нарушение правил регистрации (ст. 19.22 КоАП РФ) и наложение штрафа в сумме от 1 000 руб. до 1 500 руб. для частных лиц, от 2 000 руб. до 3 500 руб. для должностных лиц и от 5 000 руб. до 10 000 руб. для организаций.

При уклонении покупателя от регистрации все претензии за нарушение ПДД будут поступать к продавцу, на котором машина остаётся зарегистрирована.

Поэтому продавец заинтересован в своевременной регистрации ТС новым владельцем. В связи с этим разумно предусмотреть в договоре ответственность покупателя за нарушение обязательства своевременной постановки на учёт купленного авто. Оплатить госпошлину можно множеством способов:

Однако во многих подразделениях ГИБДД всё ещё требуют квитанцию об оплате с мокрой печатью, поэтому во избежание лишних проблем лучше оплатить пошлину в кассе банка. Сбербанк принимает такие платежи без комиссии.

Размер госпошлины за регистрацию авто

Реквизиты госпошлины на регистрацию машины

Реквизиты для оплаты госпошлины за регистрацию машины можно узнать в соответствующем отделении ГИБДД или на официальном сайте Госавтоинспекции МВД РФ (http://www.gibdd.ru/gosuslugi/reg/reg/).

При оплате госпошлины через портал госуслуг плательщик получается реквизиты автоматически после выбора нужного отделения ГИБДД.

Реквизиты для оплаты этой госпошлины, как правило, есть в отделениях Сбербанка. Многие онлайн-банкинги также уже содержат платёжные реквизиты государственных органов. В остальных случаях их лучше выписать или распечатать перед тем, как идти оплачивать в банк.

Совет от Сравни.ру: Оплата госпошлины через портал госуслуг уменьшает размер пошлины на 30% (ч. 4 ст. 333.35 НК РФ).

Размеры государственных пошлин (сборов) по государственным услугам

При личном присутствии

в электронном виде через ЕПГУ

ЗА СОВЕРШЕНИЕ РЕГИСТРАЦИОННЫХ ДЕЙСТВИЙ

с выдачей государственных регистрационных знаков на транспортные средства

с выдачей государственных регистрационных знаков на мототранспортные средства и прицепы

с выдачей паспорта транспортного средства

с выдачей свидетельства о регистрации транспортного средства

за выдачу государственных регистрационных знаков транспортных средств «ТРАНЗИТ»:

металлических на автотранспортные средства

металлических на мототранспортные средства и прицепы

за временную регистрацию ранее зарегистрированных транспортных средств по месту их пребывания

Госавтоинспекция информирует о порядке предоставления налоговой льготы по уплате государственной пошлины для отдельных категорий граждан.

В соответствии с пунктом 12 статьи 333.35 Налогового кодекса Российской Федерации ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны, бывшие узники фашистских концлагерей, гетто и других мест принудительного содержания, созданных немецкими фашистами и их союзниками в период Второй мировой войны, бывшие военнопленные во время Великой Отечественной войны при их обращении за совершением юридически значимых действий в подразделения Госавтоинспекции освобождаются от уплаты государственной пошлины:

— за государственную регистрацию транспортных средств и совершение иных регистрационных действий, связанных с выдачей свидетельства о регистрации, паспорта транспортного средства, государственных регистрационных знаков;

Обращаем внимание, что в соответствии с Налоговым кодексом Российской Федерации государственная пошлина уплачивается до личного обращения в подразделение МВД России, непосредственно предоставляющее государственные услуги.

Наименование государственной услуги

Размеры государственных пошлин

При личном обращении

При подаче заявления в электронном виде и оплате через Единый портал

Госпошлина за регистрацию автомобиля в бухгалтерском и налоговом учете: законодательство

Споры вокруг учета государственной пошлины за регистрацию автомобиля ведутся не одно десятилетие. Это и понятно: неурегулированность нормативной базы, разнообразие ситуаций, противоречивые разъяснения чиновников — как тут разобраться?

В этой статье мы рассмотрим вопрос учета госпошлины за регистрацию авто, опираясь на всесторонний анализ действующих норм и учитывая последние законодательные тенденции.

Госпошлина в бухгалтерском учете

Актив принимается к бухгалтерскому учету в качестве основных средств (ОС), если он предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации (п. 4 ПБУ 6/01). Основные средства принимаются к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01).

Это означает, что на счет 01.01 «Основные средства в организации» автомобиль попадает в тот момент, когда он станет готовым к эксплуатации в целях, запланированных организацией — сразу после формирования его первоначальной стоимости. Таким образом, бухгалтер не должен ждать фактического начала использования (эксплуатации) объекта, а обязан принять в состав основных средств по факту его готовности к использованию.

Организация купила два автомобиля для поездок руководителей: один — для действующего генерального директора, второй — для его будущего заместителя, которого пока только подбирает кадровая служба организации.

Получается, что первым автомобилем гендиректор будет пользоваться сразу, а второй — начнет использоваться только тогда, когда вступит в должность его «зам». Несмотря на это, на счет 01.01 оба автомобиля попадут одновременно — сразу после покупки. Конечно, при условии, что состояние этих авто позволяет их использовать и не требует каких-либо дополнительных работ по доведению его до состояния, пригодного к эксплуатации. Ведь в целях, запланированных организацией, оба автомобиля будут готовы к использованию.

Итак, мы выяснили: как только автомобиль готов к эксплуатации, мы обязаны принять его к бухгалтерскому учету по сформированной первоначальной стоимости. Но входит ли в нее госпошлина? Вопрос не такой простой, как кажется на первый взгляд.

Первоначальную стоимость ОС, приобретенных за плату, составляют фактические затраты организации на приобретение, сооружение и изготовление, за вычетом НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01). Фактическими затратами на приобретение, сооружение и изготовление ОС, в частности, являются суммы, уплачиваемые поставщику, а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования.

Получите понятные самоучители 2021 по 1С бесплатно:

Пригоден ли автомобиль для использования без государственной регистрации? Физически — да, а с правовой точки зрения — он может быть пригодным, а может быть, и нет: ведь по общим дорогам автомобиль без госномеров ездить не может, а вот по территории организации — пожалуйста.

К сожалению, понятие «пригодность к использованию» ни в российских стандартах бухучета, ни в НК РФ не разъясняется. Поэтому придется нам обращаться за разъяснением значения непонятного термина к смежным отраслям права.

Понятие «пригодность к использованию» разъяснено в п. 55 Международного стандарта финансовой отчетности (IAS) 16 «Основные средства», согласно которому актив становится доступен для использования, когда его местоположение и состояние позволяют осуществлять его эксплуатацию в соответствии с намерениями руководства.

АО «Слэш-Т» приобрело автомобиль для поездок по своей территории (без выезда на дороги общего назначения), а ООО «Риплс» — для рабочих поездок сотрудников по городу. Дополнительных вложений для доведения до пригодного состояния машины не требуют.

Автомобиль АО «Слэш-Т» будет готов к использованию в запланированных целях сразу после покупки — без государственной регистрации, а автомобиль ООО «Риплс» — только после уплаты госпошлины. Таким образом, первоначальная стоимость автомобиля АО «Слэш-Т» в бухучете будет сформирована без госпошлины, а в стоимость авто ООО «Риплс» госпошлина войдет и отразится в учете проводкой Дт 08.04 Кт 68.10 (план счетов 1С).

А если АО «Слэш-Т» после принятия автомобиля на счет 01.01 изменит свои планы и решит выезжать на автомобиле за пределы своей территории на общие дороги? Тогда он получит государственный номер, заплатив госпошлину. Но учтет ее уже не в стоимости автомобиля, а в расходах:

Ведь стоимость ОС, по которой они приняты к бухгалтерскому учету, может изменяться только в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов (п. 14 ПБУ 6/01). А расходы на госпошлину к этим основаниям не относятся.

Заметим, что на наш взгляд, практика отнесения госпошлины только в первоначальную стоимость автомобиля в качестве «пошлины, уплачиваемой в связи с приобретением объекта основных средств» (п. 8 ПБУ 6/01) необоснованна, поскольку данный вид госпошлины связан не с приобретением авто, а с его допуском к дорожному движению.

Госпошлина в налоговом учете

Под основными средствами в НК РФ понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб. (п. 1 ст. 257 НК РФ). Это значит, что в отличие от бухучета, в налоговом учете автомобиль станет основным средством только, когда он фактически начнет использоваться (эксплуатироваться).

Дату ввода в эксплуатацию необходимо отличать от даты принятия к учету ОС, а они не всегда совпадают, хотя часто воспринимаются одинаковыми. «Принятие ОС к учету» и «ввод в эксплуатацию» — два самостоятельных действия, которые могут как совпадать по времени, так и не совпадать. Например, автомобиль приобретен для сдачи в аренду, но сам договор аренды еще не заключен. Таким образом, основное средство уже поставлено на учет, но еще не эксплуатируется.

Кроме того, ОС могут быть учтенными на счете 01.01 не только в эксплуатации, но и в резерве, запасе, ремонте, на консервации, в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации (п. 20 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Объекты ОС, неиспользуемые для извлечения дохода, не могут быть введены в эксплуатацию и признаны амортизируемым имуществом (Письма Минфина РФ от 25.01.2013 N 03-03-06/2/7, от 24.02.2012 N 03-03-06/2/23). Факт начала эксплуатации актива должен быть зафиксирован локальными актами предприятия.

Первоначальная стоимость ОС определяется аналогично бухгалтерскому учету: как сумма расходов на приобретение, сооружение, изготовление, доставку и доведение актива до состояния, в котором оно пригодно для использования, без включения НДС и акцизов.

Госпошлина за регистрацию авто в налоговом учете:

Госпошлина при лизинге

Как учитывается госпошлина за регистрацию автомобиля, являющегося предметом лизинга?

Если госпошлину уплачивает лизингодатель, в БУ и НУ он ее учитывает по правилам, описанным выше. Если же уплата пошлины договором возложена на лизингополучателя, то порядок будет несколько иной.

Бухгалтерский учет у лизингополучателя

В учете лизингополучателя первоначальная стоимость ОС формируется особым образом: она равна сумме выкупной цены и всех лизинговых платежей — полной стоимости договора, включая НДС (п. 8 ПБУ 6/01, Приказ Минфина РФ от 17.02.1997 N 15). Поэтому госпошлина, уплачиваемая лизингополучателем за регистрацию автомобиля, попасть в первоначальную стоимость не может: она включается в состав его расходов на текущую деятельность или в состав прочих расходов в том периоде, когда она уплачена (п. 5, 7, 11, 18 ПБУ 10/99, п. 5 ПБУ 6/01).

Госпошлину за регистрацию автомобиля лизингополучатель учитывает:

Налоговый учету лизингополучателя

Первоначальная стоимость актива, полученного в лизинг, определяется по данным лизингодателя и равна сумме его расходов на приобретение, изготовление, сооружение ОС (абз. 3 п. 1 ст. 257 НК РФ). Расходы лизингополучателя, связанные с получением автомобиля в лизинг, а также затраты на доведение его до состояния, пригодного к эксплуатации, не увеличивают его первоначальную стоимость: ее уже сформировал лизингодатель (Письмо Минфина РФ от 27.07.2012 N03-03-06/1/363). Уплаченную госпошлину лизингополучатель вправе учесть в расходах при условии, что обязанность такой уплаты возложена на него договором.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(7 оценок, среднее: 4,43 из 5)